Völlig unterschiedliche Ergebnisse mit NT und SQ

3 Antworten

dirkdiggler

vor 8 Jahren #114934

Mark

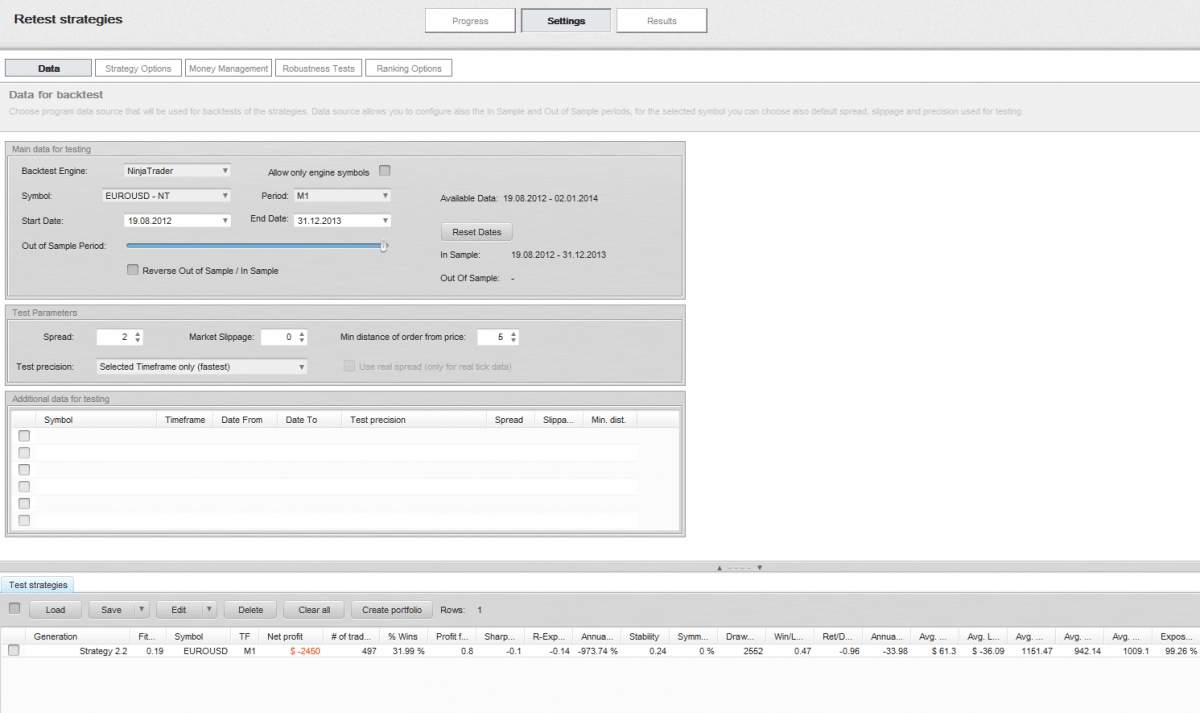

Ich habe EURUSD-Minutendaten aus NT in SQ exportiert. Zu Testzwecken habe ich Slippage, Spread und Kosten pro Roundturn auf 0 gesetzt. Ich erstellte eine Strategie und importierte den CS-Code zurück in NT 7. Ich führte einen Backtest für diese Strategie mit denselben Parametern für den Datumsbereich durch und erhielt zwei vollständige Ergebnisse unterschiedliche Ergebnisse. Ich habe in letzter Zeit mit Ihrer Software frustriert gewesen, weil es extrem aus mit Ninjatrader gewesen. ~100 Trades daneben ist nicht akzeptabel. Die Hälfte der Zeit die Backtests nicht einmal in der Nähe zu kommen, was SQ zeigt. Und dann natürlich fallen sie drastisch auseinander in Markt Replay über den gleichen Zeitraum. Aber das ist eine andere Geschichte.

Siehe beigefügte Screenshots, str-Datei und Leistungsberichte. Ich kann nicht die m1 eurusd Daten wegen der 2mb Forum Grenze hochladen, aber hier ist der Dropbox-Link. https://www.dropbox.com/s/35chj4rwqqpe82k/%24EURUSD.Last.txt?dl=0

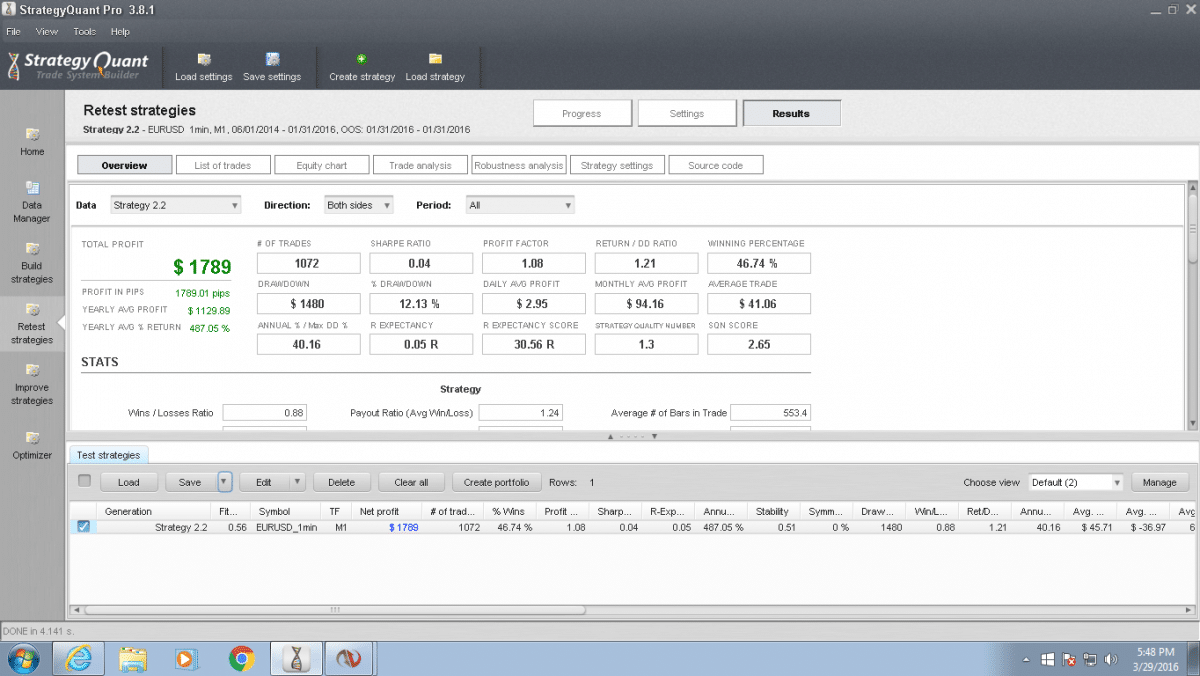

sq 2.2.png

sq 2.2.png nt 2.2.png

nt 2.2.png

mabi

vor 8 Jahren #136067

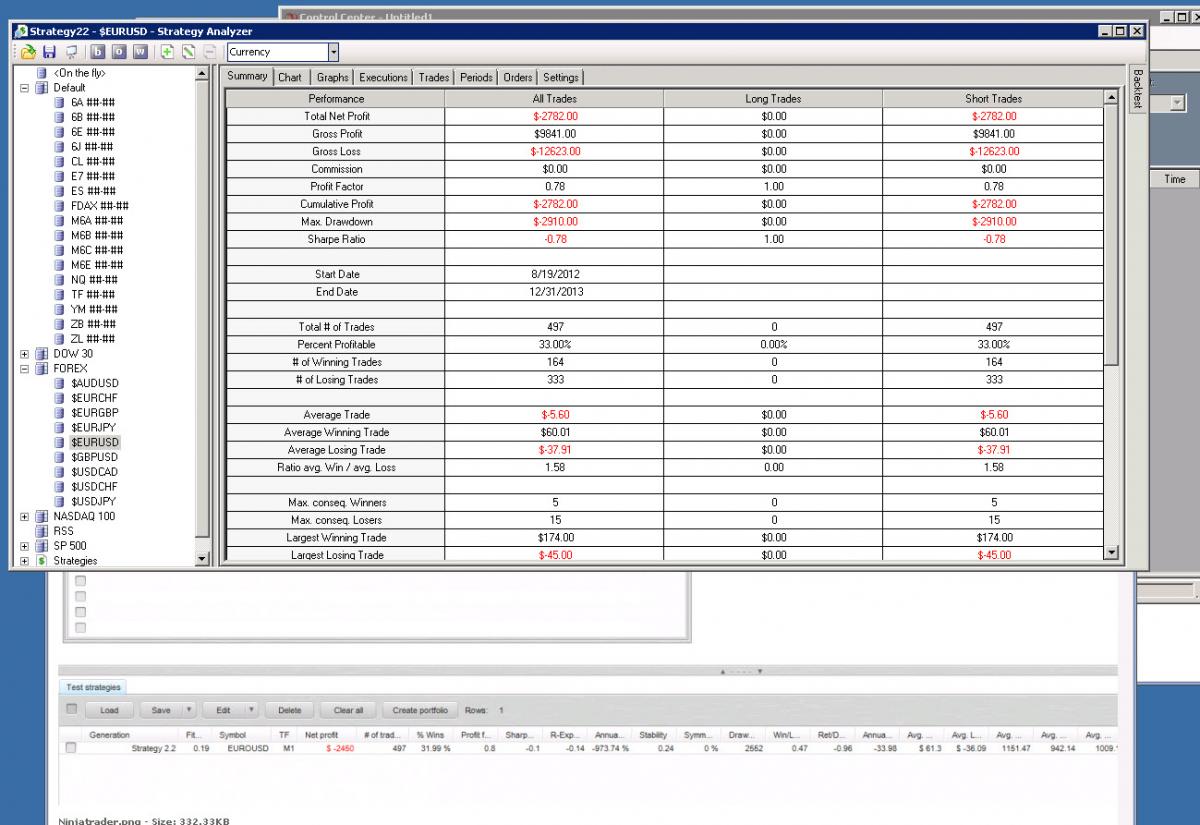

Ninjatrader.png

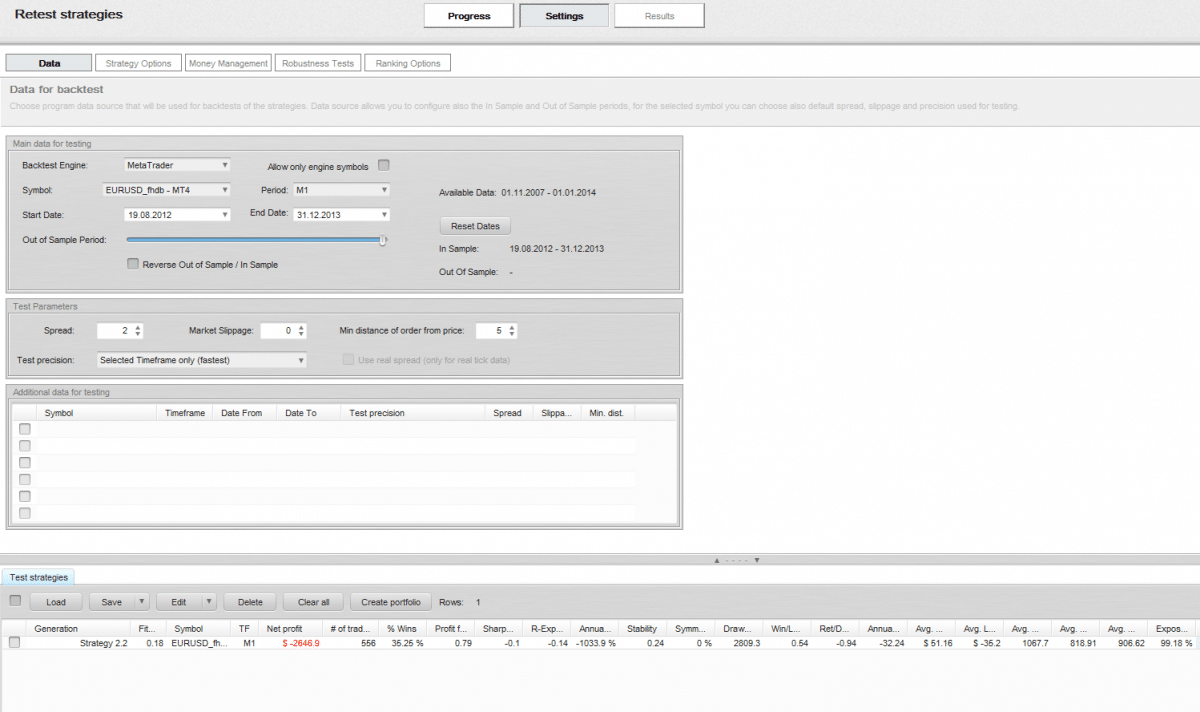

Ninjatrader.png Metatrader.png

Metatrader.png

Hallo dirkdiggler,

Ich denke, es ist so. Wenn Ihr erster Handel im Vergleich nicht auf dem gleichen Zeitstempel liegt, kommt es zu einem Schneeballeffekt. Wie resistent Ihre Strategie dagegen ist, können Sie im Robustheitstest überprüfen. Der beigefügte Screenshot ist von Ihrer Strategie mit Ninjatrader M1 Daten und Metatrader M1 Daten. Sehr unterschiedliche Testergebnisse, was passiert ist, war, dass einer von ihnen nahm einen Handel vor dem anderen und dann sah alles anders aus.

dirkdiggler

vor 8 Jahren #136076

Eine Verschiebung führt nicht zu einem Schneeballeffekt, da sie die nächste Reihe von Ein- und Ausstiegsparametern irgendwann einholen wird. Plus die ersten und letzten Trades Linie bis. Dies ist ein großes Problem in ihrer Software und Kompatibilität mit Ninjatrader. Auch wenn es scheint, mit Ninja zu integrieren ist es im Wesentlichen wertlos. Ich bin nicht der erste Thread über diese entweder. Vor allem wegen des Fehlens von Tick-Level-Tests, die ich manuell codieren muss, um einen genauen Backtest zu erhalten, wo die Füllungen tatsächlich gewesen wären. Metatrader ist die größte Schrottplattform, ich habe sie einmal zum Testen benutzt. Es gibt keinen Vergleich zu Ninja oder sogar Tradestation.

Hoffentlich werden sie sich bei SQ4 mehr auf die Probleme mit Ninja konzentrieren.

mabi

vor 8 Jahren #136099

Ich konnte Ihre Datendatei nicht von NT importieren. Aber da ich keine Strategien für den 1-Minuten-Zeitrahmen erstelle, war ich daran interessiert zu sehen, wie es sein würde. Wie Sie aus dem Screen Dump sehen, hatte ich genau die gleiche Anzahl von Trades Backtesting auf NT mit Ihrem strat im Vergleich zu SQ auf die gleichen Daten von NT importiert. Ist ein Unterschied von 300 usd vertretbar? Ich würde wahrscheinlich mit 300 usd auf 497 Trades auskommen.

Vergleich NT-SQ.jpg

Vergleich NT-SQ.jpgAnsicht von 3 Antworten - 1 bis 3 (von insgesamt 3)