Risultati completamente diversi con NT e SQ

3 risposte

Dirkdiggler

8 anni fa #114934

Marchio

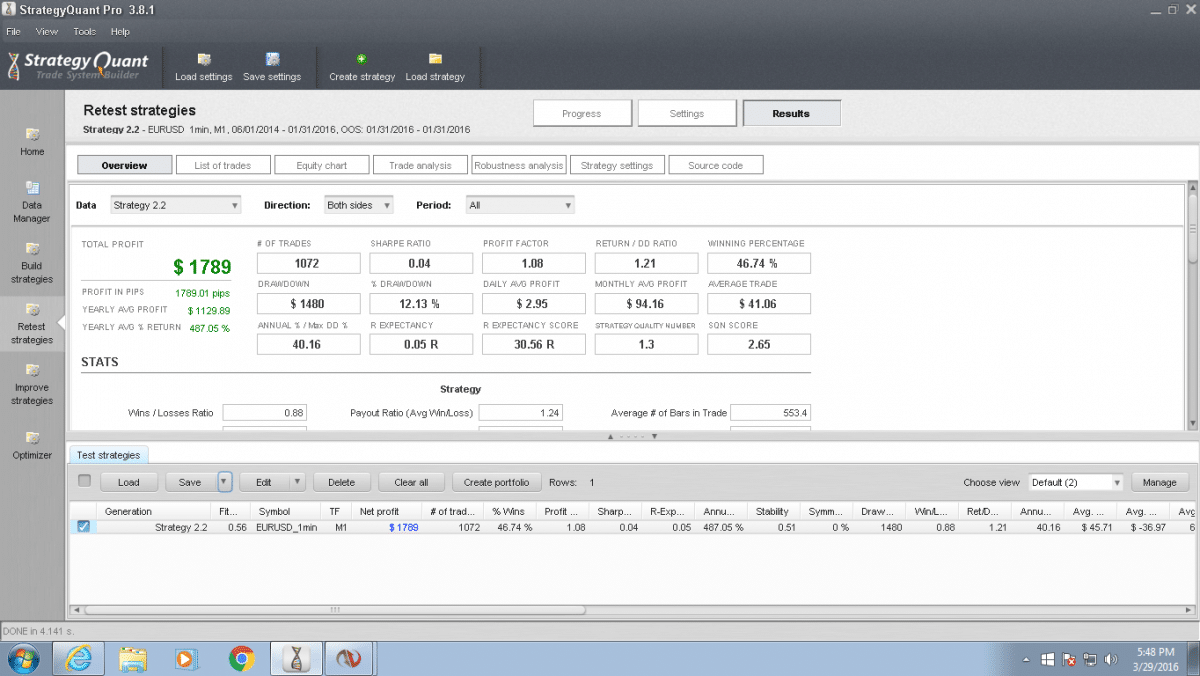

Ho esportato i dati EURUSD al minuto da NT in SQ. Ho impostato a 0 lo slippage, lo spread e il costo per roundturn a scopo di test. Ho generato una strategia e importato di nuovo il codice CS in NT 7. Ho eseguito un backtest su tale strategia con gli stessi parametri di intervallo di date e ho ottenuto due risultati completi risultati diversi. Ultimamente sono stato frustrato dal vostro software perché si è rivelato estremamente fuori luogo con Ninjatrader. ~100 operazioni non sono accettabili. La metà delle volte i backtest non si avvicinano nemmeno a ciò che SQ mostra. E poi, naturalmente, crollano drasticamente nei replay di mercato nello stesso periodo. Ma questa è un'altra storia.

Si vedano gli screenshot, il file str e i report sulle prestazioni allegati. Non posso caricare i dati di m1 eurusd a causa del limite di 2mb del forum, ma ecco il link di dropbox. https://www.dropbox.com/s/35chj4rwqqpe82k/%24EURUSD.Last.txt?dl=0

sq 2.2.png

sq 2.2.png nt 2.2.png

nt 2.2.png

mabi

8 anni fa #136067

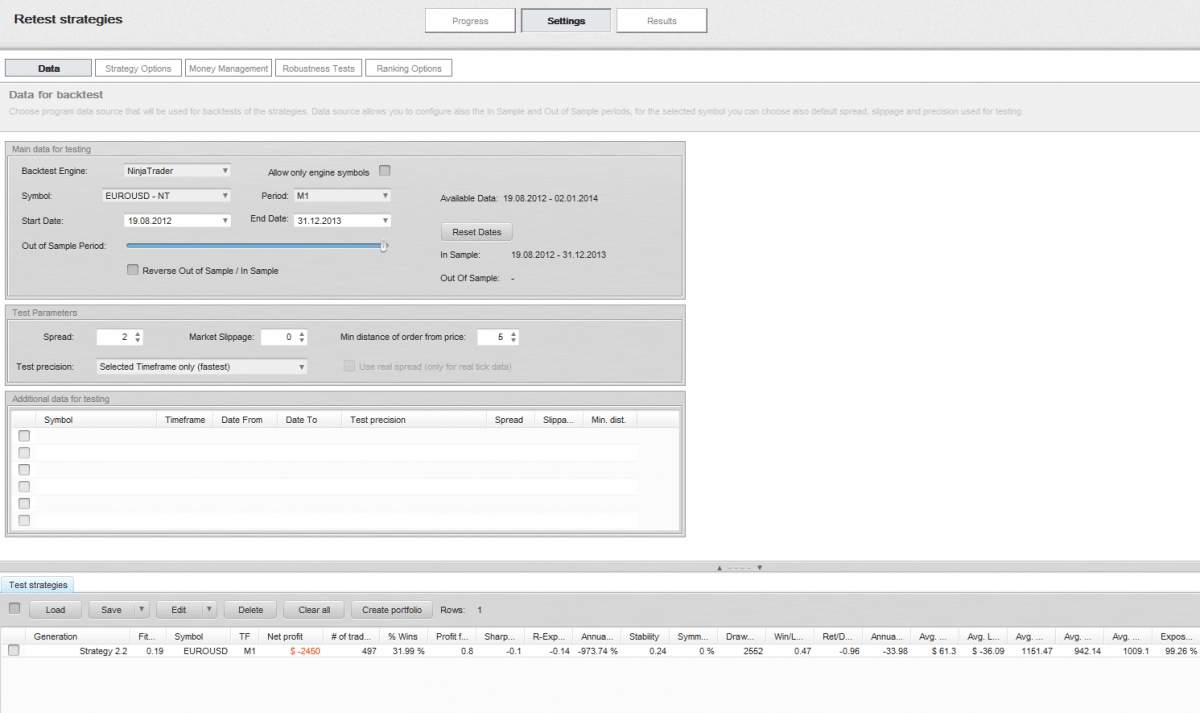

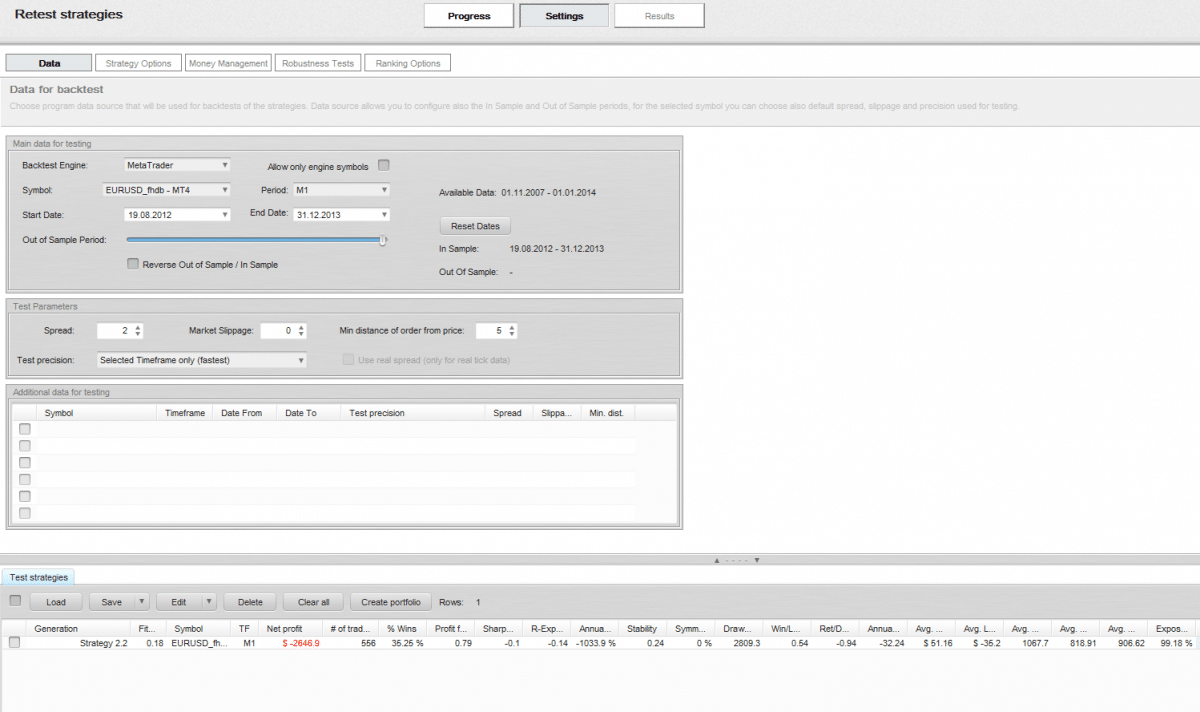

Ninjatrader.png

Ninjatrader.png Metatrader.png

Metatrader.png

Ciao dirkdiggler,

Credo che sia così. Se il primo scambio nel confronto non avviene con lo stesso timestamp, si avrà un effetto "palla di neve". Quanto è resistente la tua strategia a questo effetto lo puoi verificare nel test di robustezza. Lo screendump allegato proviene dalla vostra strategia con i dati di Ninjatrader M1 e Metatrader M1. I risultati del test sono molto diversi, è successo che uno dei due ha effettuato un'operazione prima dell'altro e quindi il risultato è stato diverso.

Dirkdiggler

8 anni fa #136076

Un offset non causerà un effetto palla di neve, poiché alla fine raggiungerà la serie successiva di parametri di entrata e uscita. Inoltre, il primo e l'ultimo trade sono allineati. Questo è un problema importante del loro software e della compatibilità con ninjatrader. Anche se sembra integrarsi con Ninja, è essenzialmente inutile. Non sono nemmeno il primo thread che parla di questo problema. Soprattutto per la mancanza di test a livello di tick, che devo codificare manualmente per ottenere un backtest accurato di dove sarebbero stati effettivamente i riempimenti. Metatrader è il più grande pezzo di spazzatura della piattaforma, l'ho usato una volta per testarlo. Non c'è paragone con ninja e nemmeno con Tradestation.

Speriamo che con SQ4 si concentrino maggiormente sui problemi del ninja.

mabi

8 anni fa #136099

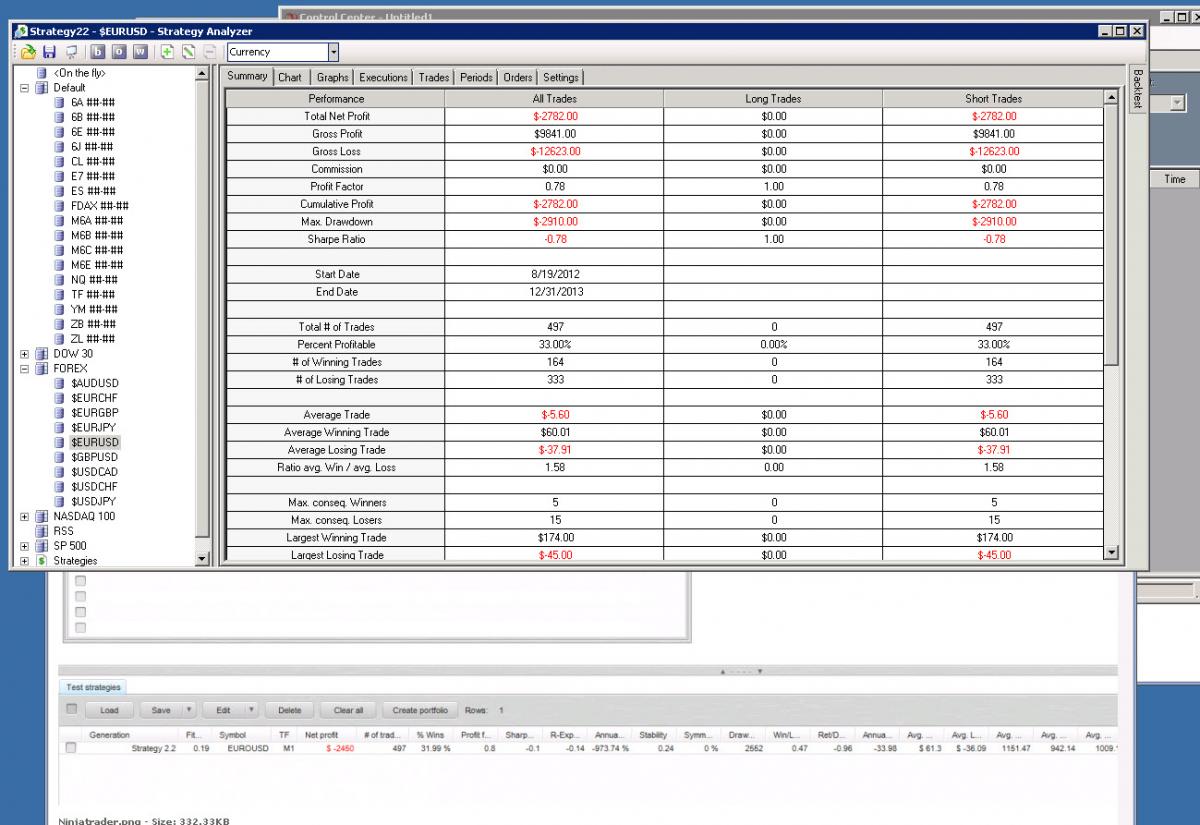

Non ho potuto importare il tuo file di dati da NT. Ma poiché non creo strategie su un time frame di 1 minuto, ero interessato a vedere come sarebbe stato. Come si vede dallo screen dump, ho avuto esattamente lo stesso numero di operazioni di backtesting su NT con la tua strategia rispetto a SQ con gli stessi dati importati da NT. 300 usd sono una differenza ragionevole? Probabilmente mi andrebbero bene 300 usd su 497 operazioni.

Confronto NT-SQ.jpg

Confronto NT-SQ.jpgStai visualizzando 3 risposte - da 1 a 3 (di 3 totali)