Résultats complètement différents avec NT et SQ

3 réponses

ricaneur

Il y a 8 ans #114934

Marque

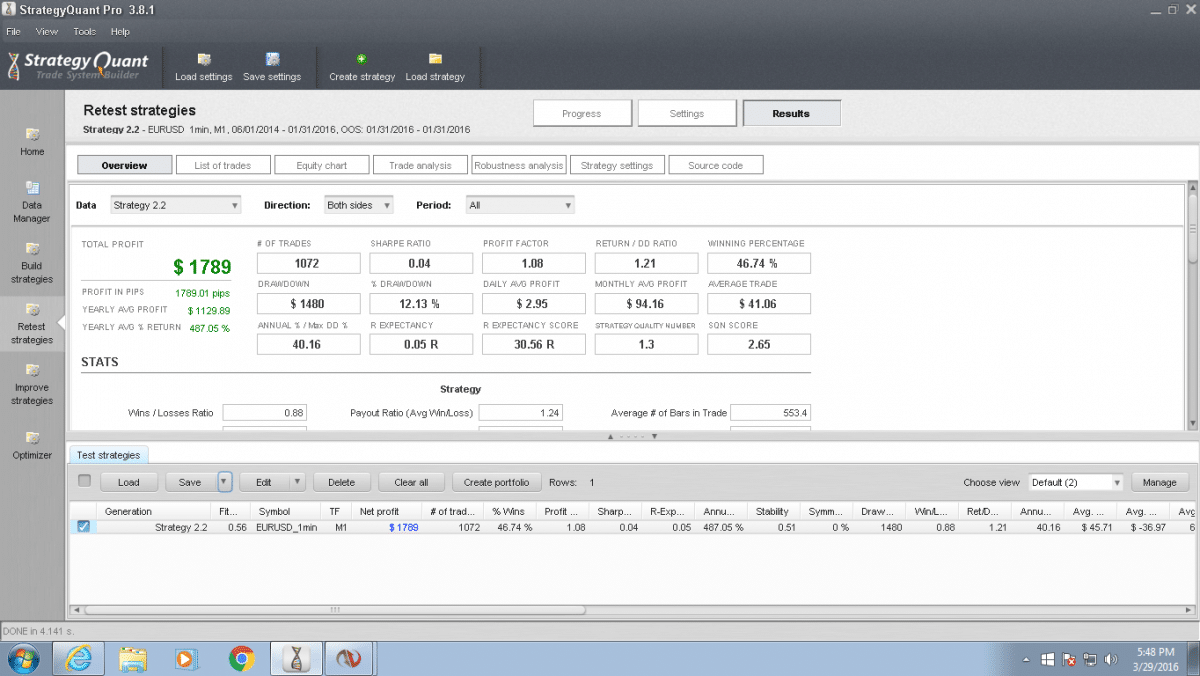

J'ai exporté les données minute EURUSD de NT vers SQ. J'ai fixé le slippage, le spread et le coût par tour à 0 à des fins de test. J'ai généré une stratégie et importé le code CS dans NT 7. J'ai lancé un backtest sur cette stratégie avec les mêmes paramètres de plage de dates et j'ai obtenu deux résultats complets. des résultats différents. J'ai été frustré dernièrement par votre logiciel parce qu'il a été extrêmement décalé par rapport à Ninjatrader. ~Un décalage d'environ 100 transactions n'est pas acceptable. La moitié du temps, les backtests ne sont même pas proches de ce que SQ montre. Et bien sûr, ils s'effondrent radicalement dans la relecture du marché sur la même période. Mais c'est une autre histoire.

Voir les captures d'écran, le fichier str et les rapports de performance ci-joints. Je ne peux pas télécharger les données m1 eurusd à cause de la limite de 2mb du forum mais voici le lien dropbox. https://www.dropbox.com/s/35chj4rwqqpe82k/%24EURUSD.Last.txt?dl=0

sq 2.2.png

sq 2.2.png nt 2.2.png

nt 2.2.png

mabi

Il y a 8 ans #136067

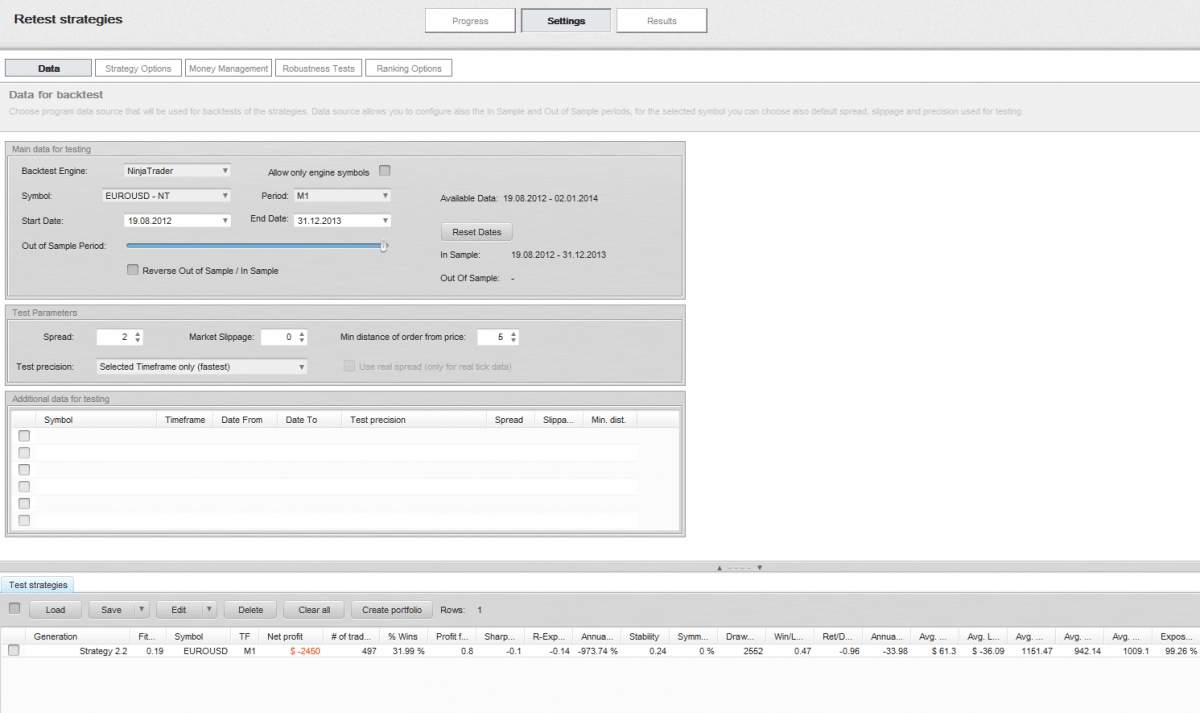

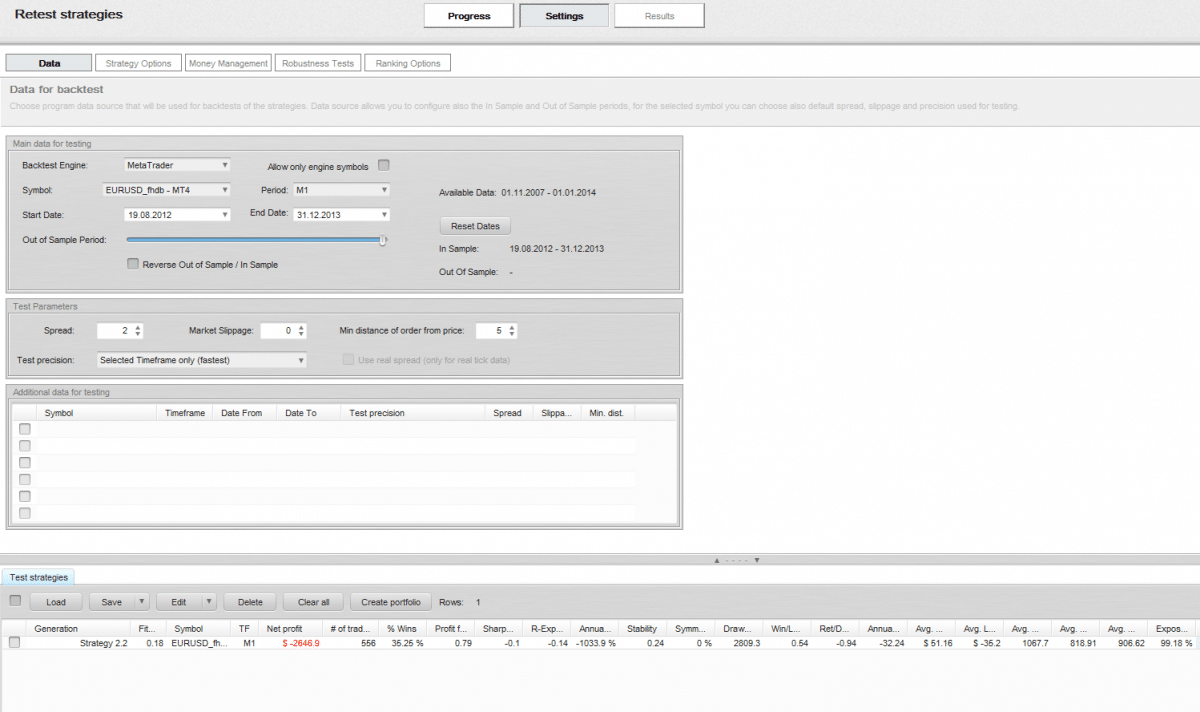

Ninjatrader.png

Ninjatrader.png Metatrader.png

Metatrader.png

Bonjour dirkdiggler,

Je suppose que c'est comme ça. Si votre premier trade dans la comparaison n'est pas sur le même timestamp, vous aurez un effet boule de neige. Si votre stratégie est résistante, vous pouvez la tester dans le test de robustesse. Les screendump's ci-joints proviennent de votre stratégie avec les données de Ninjatrader M1 et de Metatrader M1. Les résultats des tests sont très différents, ce qui s'est passé c'est que l'un d'entre eux a pris un trade avant l'autre et ensuite tout a semblé différent.

ricaneur

Il y a 8 ans #136076

Un décalage ne provoquera pas d'effet boule de neige, car il finira par rattraper la série suivante de paramètres d'entrée et de sortie. De plus, la première et la dernière transaction s'alignent. C'est un problème majeur dans leur logiciel et la compatibilité avec ninjatrader. Même s'il semble s'intégrer à Ninja, il est essentiellement sans valeur. Je ne suis pas le premier à en parler. En particulier en raison de l'absence de test au niveau du tick, que je dois coder manuellement pour obtenir un backtest précis de l'endroit où les remplissages auraient réellement eu lieu. Metatrader est la plus grande plateforme de ferraille, je l'ai utilisée une fois pour la tester. Il n'y a aucune comparaison possible avec ninja ou même Tradestation.

J'espère qu'ils se concentreront davantage sur les problèmes de ninja dans SQ4.

mabi

Il y a 8 ans #136099

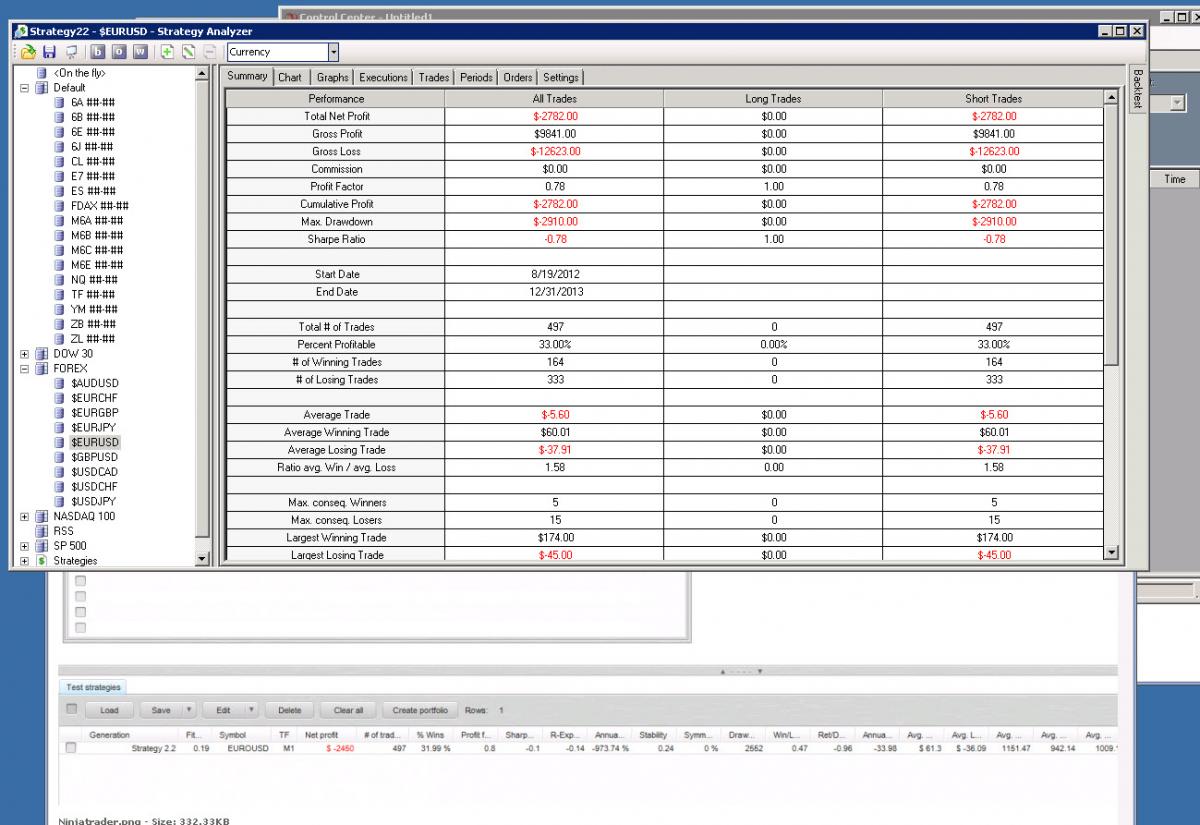

Je n'ai pas pu importer votre fichier de données depuis NT. Mais comme je ne crée pas de stratégies sur l'échelle de temps 1 min, j'étais intéressé de voir quelle serait l'efficacité de votre stratégie. Comme vous le voyez dans le Screen dump, j'ai eu exactement le même nombre de trades en backtestant sur NT avec votre stratégie en comparaison avec SQ sur les mêmes données importées de NT. Est-ce qu'une différence de 300 usd est raisonnable ? Je serais probablement d'accord avec 300 usd sur 497 trades.

Comparaison NT-SQ.jpg

Comparaison NT-SQ.jpgAffichage de 3 réponses de 1 à 3 (sur un total de 3)