Resultados completamente diferentes con NT y SQ

3 respuestas

dirkdiggler

hace 8 años #114934

Mark

He exportado datos de EURUSD por minuto desde NT a SQ. Establecí el deslizamiento, el spread y el coste por roundturn a 0 con fines de prueba. Generé una estrategia e importé el código SQ de nuevo a NT 7. Corrí un backtest en esa estrategia con los mismos parámetros de rango de fechas y obtuve dos completamente resultados diferentes. He estado frustrado últimamente con su software, ya que ha sido muy apagado con Ninjatrader. ~ 100 oficios fuera no es aceptable. La mitad del tiempo los backtests ni siquiera se acercan a lo que muestra SQ. Y luego, por supuesto, que caen drásticamente a pedazos en la repetición de mercado durante el mismo período. Pero eso es otra historia.

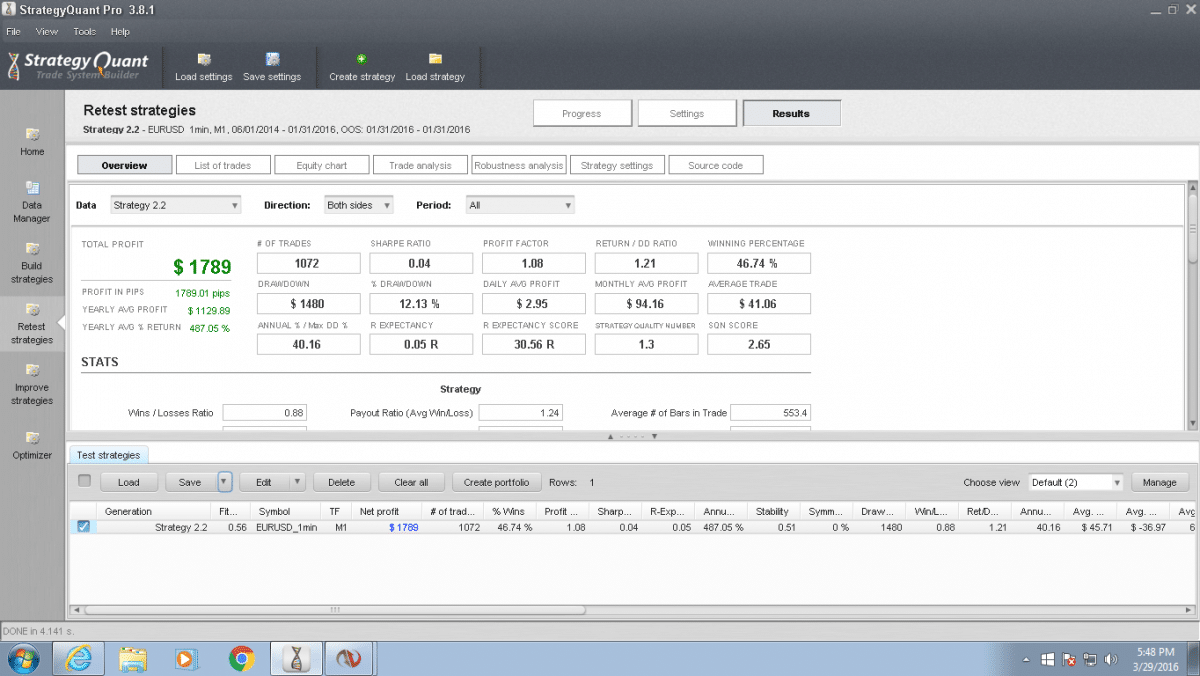

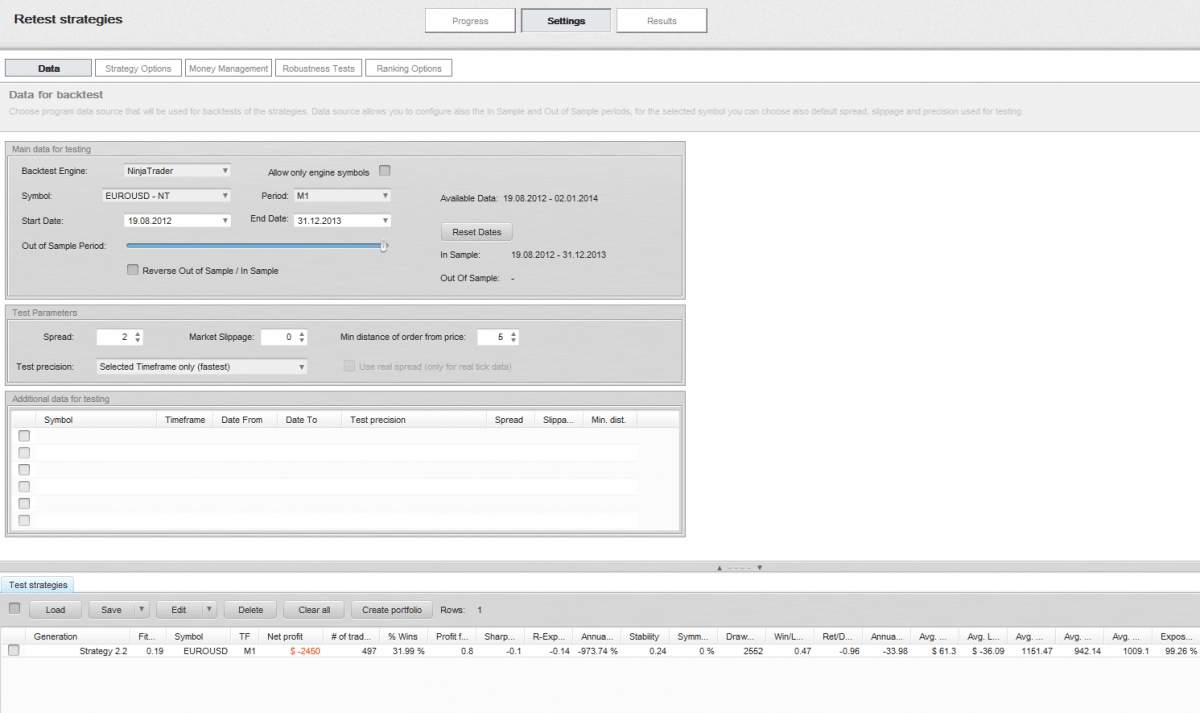

Ver capturas de pantalla adjuntas, archivo str y repots de rendimiento. No puedo subir los datos m1 eurusd debido a la 2mb foro límite pero aquí está el enlace dropbox. https://www.dropbox.com/s/35chj4rwqqpe82k/%24EURUSD.Last.txt?dl=0

sq 2.2.png

sq 2.2.png nt 2.2.png

nt 2.2.png

mabi

hace 8 años #136067

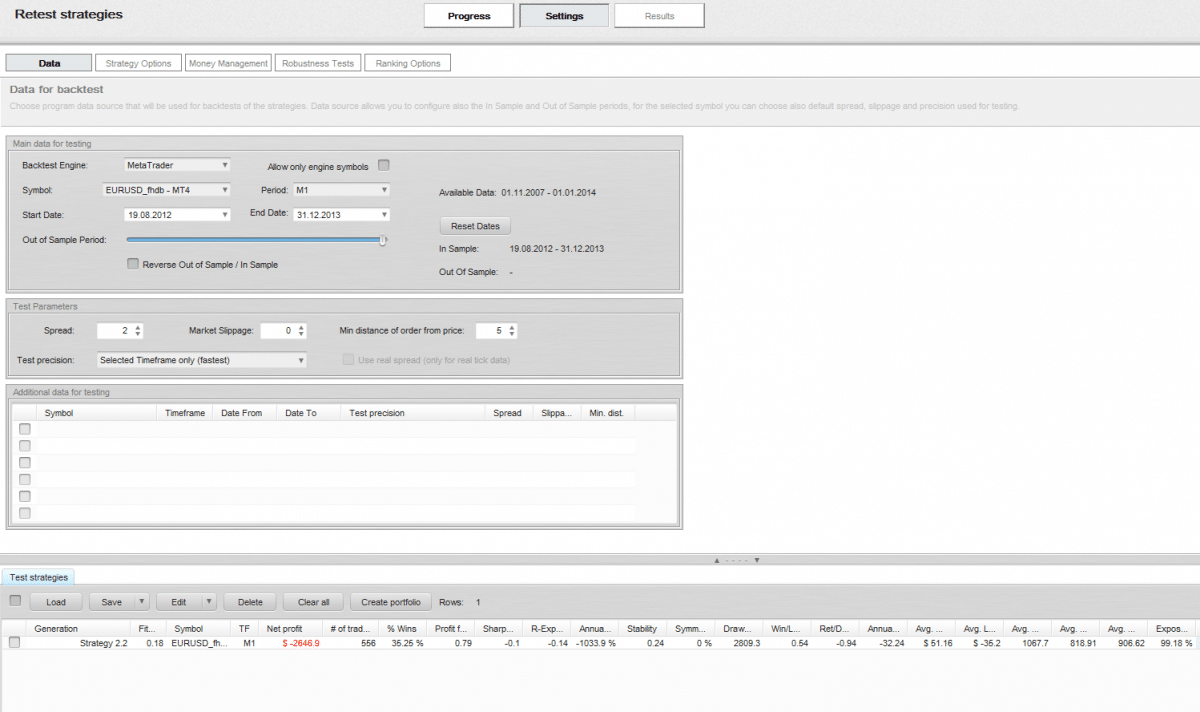

Ninjatrader.png

Ninjatrader.png Metatrader.png

Metatrader.png

Hola dirkdiggler,

Supongo que es así. Si su primer comercio en la comparación no está en el mismo timestamp usted tendrá un efecto de bola de nieve. Howe resistente su estrategia está en contra de esto se puede probar en la prueba de robustez. Adjunto screendump es de su estrategia con Ninjatrader M1 datos y Metatrader M1 datos. Resultado de la prueba muy diferente, lo que pasó fue que uno de ellos tomó un comercio antes que el otro y entonces todo parecía diferente.

dirkdiggler

hace 8 años #136076

Un desplazamiento no va a causar un efecto de bola de nieve, ya que simplemente se pondrá al día con la siguiente serie de parámetros de entrada y salida con el tiempo. Además la primera y la última operación se alinean. Este es un problema importante en su software y la compatibilidad con ninjatrader. A pesar de que parece integrar con Ninja es esencialmente inútil. No soy el primer hilo sobre esto tampoco. Especialmente debido a la falta de pruebas de nivel de garrapata que tengo que codificar manualmente para obtener una prueba retrospectiva exacta de donde los rellenos en realidad habría sido. Metatrader es la mayor pieza de la plataforma de basura, lo usé una vez para probarlo. No hay comparación con ninja o incluso Tradestation.

Esperemos que se centren más en los problemas de ninja con SQ4.

mabi

hace 8 años #136099

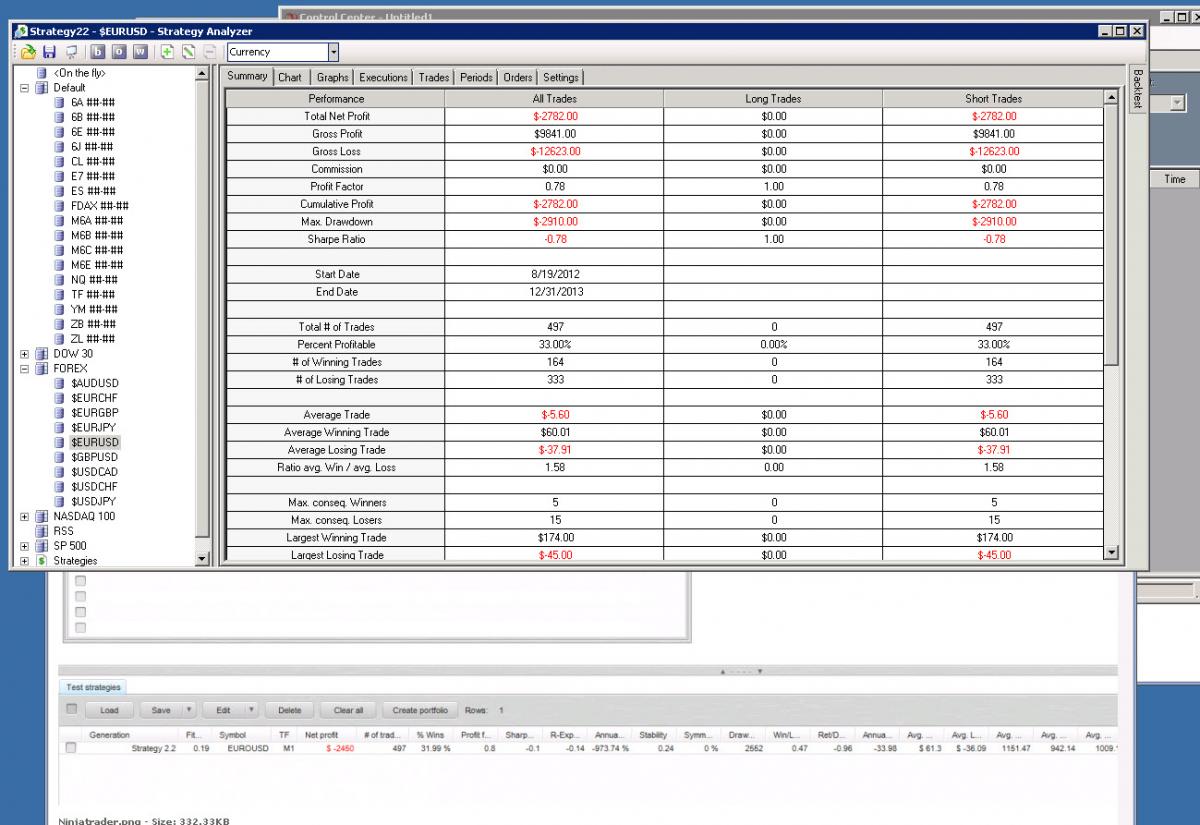

No pude importar su archivo de datos de NT. Pero ya que no creo estrategias en 1 min time frame estaba interesado en ver como seria. Como puedes ver en el volcado de pantalla tuve exactamente el mismo número de operaciones backtesting en NT con su estrategia en comparación con SQ en los mismos datos importados de NT. ¿300 usd es una diferencia razonable? Yo probablemente estaría bien con 300 usd en 497 operaciones.

Comparación NT-SQ.jpg

Comparación NT-SQ.jpgViendo 3 respuestas - de la 1 a la 3 (de un total de 3)