Resultados completamente diferentes com NT e SQ

3 respostas

dirkdiggler

8 anos atrás #114934

Marcar

Exportei os dados de minuto do EURUSD do NT para o SQ. Configurei a derrapagem, o spread e o custo por volta como 0 para fins de teste. Gerei uma estratégia e importei o código CS de volta para o NT 7. Executei um backtest nessa estratégia com os mesmos parâmetros de intervalo de datas e obtive dois resultados completos resultados diferentes. Ultimamente, tenho ficado frustrado com seu software porque ele tem estado extremamente desalinhado com o Ninjatrader. ~Um desvio de aproximadamente 100 negociações não é aceitável. Na metade das vezes, os backtests não chegam nem perto do que o SQ mostra. E, é claro, eles se desfazem drasticamente no replay do mercado durante o mesmo período. Mas essa é uma história diferente.

Veja as capturas de tela, o arquivo str e os relatórios de desempenho em anexo. Não posso carregar os dados do eurusd m1 devido ao limite de 2 MB do fórum, mas aqui está o link do dropbox. https://www.dropbox.com/s/35chj4rwqqpe82k/%24EURUSD.Last.txt?dl=0

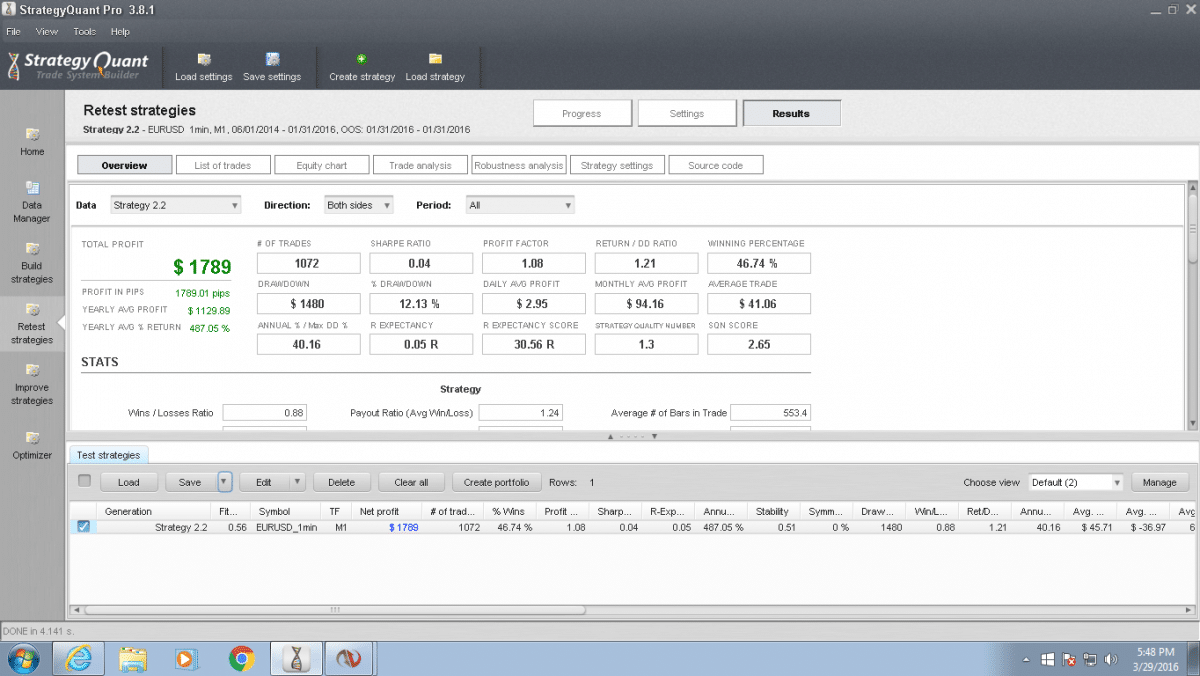

sq 2.2.png

sq 2.2.png nt 2.2.png

nt 2.2.png

mabi

8 anos atrás #136067

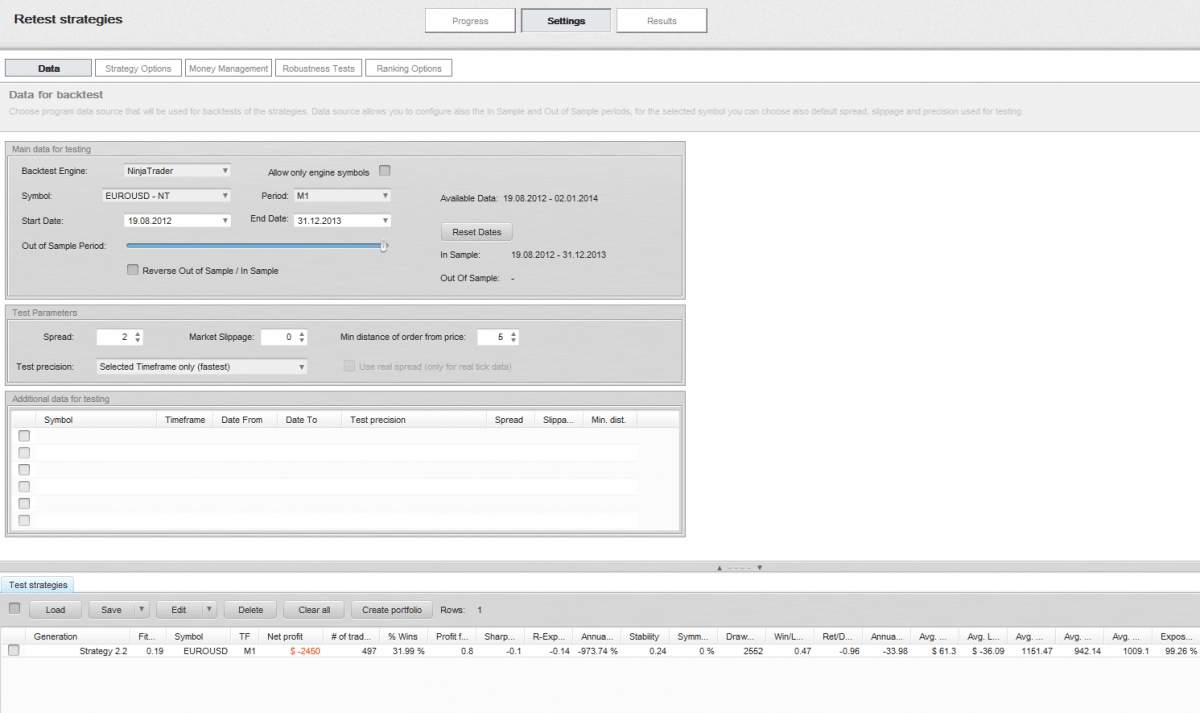

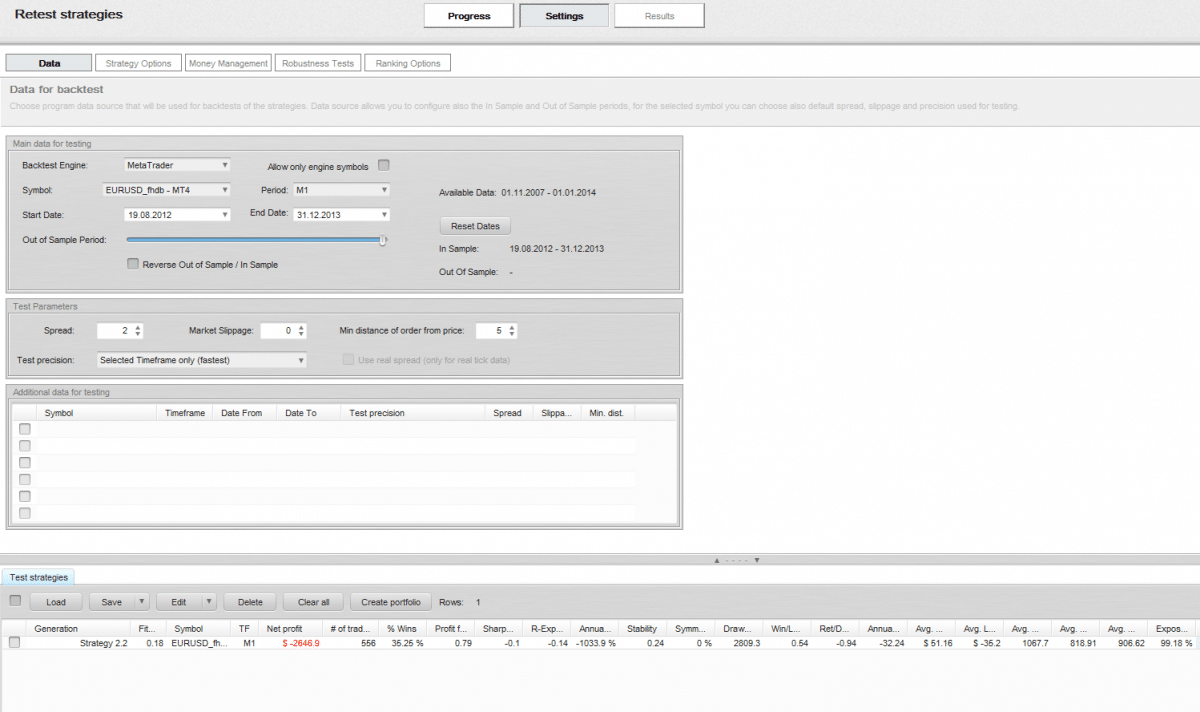

Ninjatrader.png

Ninjatrader.png Metatrader.png

Metatrader.png

Oi dirkdiggler,

Acho que é assim. Se a sua primeira negociação na comparação não estiver no mesmo registro de data e hora, você terá um efeito de bola de neve. Se sua estratégia for resistente a isso, você pode testá-la em um teste de robustez. O screendump anexado é de sua estratégia com os dados do Ninjatrader M1 e do Metatrader M1. O resultado do teste é muito diferente, o que aconteceu foi que um deles fez uma operação antes do outro e, então, tudo ficou diferente.

dirkdiggler

8 anos atrás #136076

Uma compensação não causará um efeito de bola de neve, pois acabará alcançando a próxima série de parâmetros de entrada e saída. Além disso, a primeira e a última negociação estão alinhadas. Esse é um grande problema em seu software e na compatibilidade com o ninjatrader. Embora pareça se integrar ao Ninja, ele é essencialmente inútil. Também não sou o primeiro tópico sobre isso. Especialmente devido à falta de testes em nível de tick, que eu tenho que codificar manualmente para obter um backtest preciso de onde os preenchimentos teriam realmente ocorrido. O Metatrader é a maior plataforma de lixo, usei-o uma vez para testar. Não há comparação com a ninja ou mesmo com a Tradestation.

Esperamos que eles se concentrem mais nos problemas com o ninja no SQ4.

mabi

8 anos atrás #136099

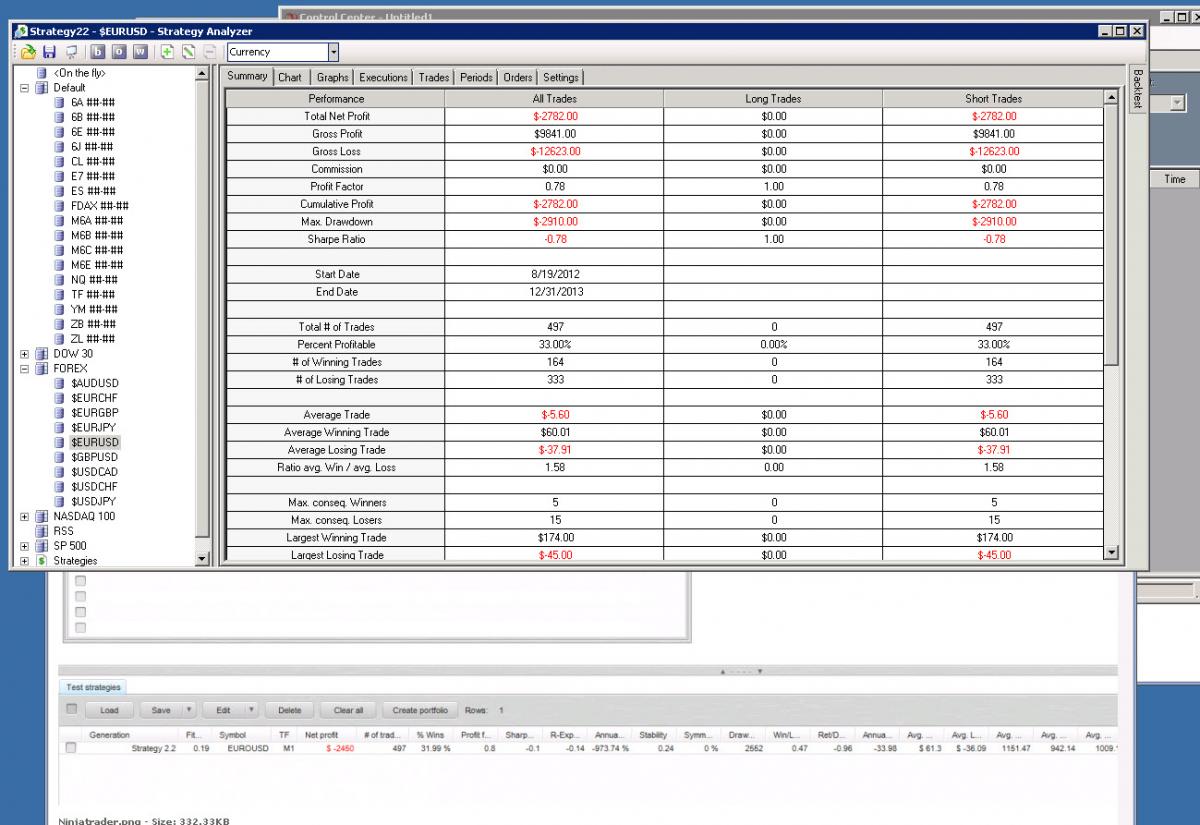

Não consegui importar seu arquivo de dados do NT. Mas, como não crio estratégias em um período de tempo de 1 minuto, estava interessado em ver como seria. Como você pode ver no despejo de tela, tive exatamente o mesmo número de negociações no backtesting do NT com sua estratégia em comparação com a SQ com os mesmos dados importados do NT. A diferença de 300 usd é razoável? Provavelmente, eu não teria problemas com 300 usd em 497 negociações.

Comparação NT-SQ.jpg

Comparação NT-SQ.jpgVisualizando 3 respostas - 1 até 3 (de um total de 3)