Mein bestes Portfolio auf dem Demo-Konto

11 Antworten

tnickel

vor 5 Jahren #237362

Hallo,

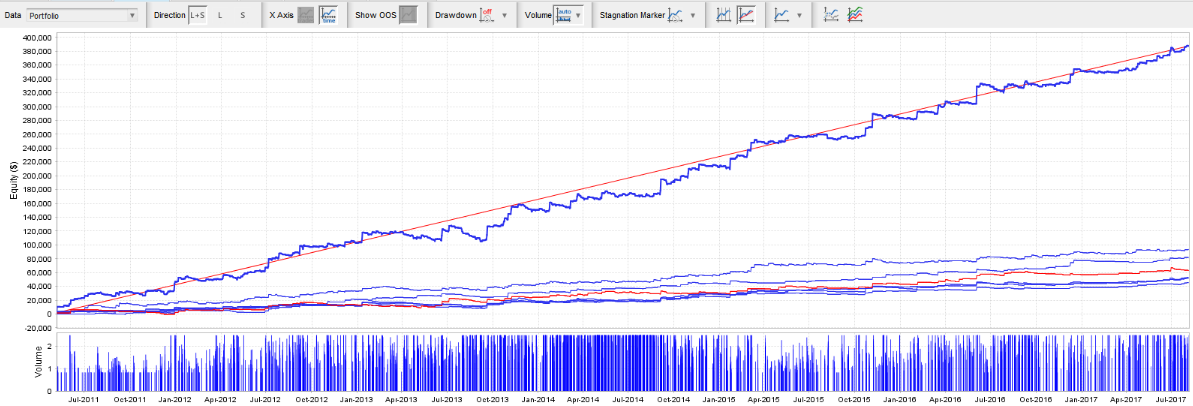

hier ist mein bestes Portfolio auf dem Demo-Konto.

Wenn Sie möchten, können Sie diese auf Demo oder Realaccount installieren.

Ich habe die mq4-Strategien diesem Posting beigefügt.

Ich habe auch eine Analyse dieser Strategien beigefügt.

Bitte installieren Sie diese Strategien auf Demo-/Realkonten. Wir können die Ergebnisse vergleichen und den besten Broker für diese suchen.

Ich werde mich über Response freuen

https://monitortool.jimdofree.com/

Ilja

vor 5 Jahren #237371

Hallo Thomas,

Zunächst einmal möchte ich Ihnen für den Austausch danken. Ehrlich gesagt habe ich nie verstanden, all die "Secrecy" Menschen haben über ihre Strategien oder Methoden, es gibt nichts zu verlieren durch den Austausch von Wissen, alles, was passieren kann, ist, dass Sie andere Menschen profitieren.

Zweitens sieht die Equity-Kurve gut aus, jede Strategie ist für sich genommen interessant und sie scheinen sich gut zu kombinieren. Ich persönlich würde mich freuen, STR-Dateien zu erhalten, um die Robustheit zu überprüfen, da ich festgestellt habe, dass dies der wichtigste Test ist, der einen Unterschied zwischen den Ergebnissen der Vergangenheit und den Live-Ergebnissen ausmacht. Ich würde keine Strategie auf ein reales Konto setzen, ohne sicherzustellen, dass sie robust ist, kleinen Änderungen der Bedingungen, der Volatilität und des Spreads standhält und sogar im Plus bleibt, wenn Trades übersprungen werden und sich die Einstiegs- und Ausstiegsparameter leicht ändern. Ich verstehe, dass Sie die STR-Dateien nicht herausgeben wollen, aber das müssen Sie natürlich selbst entscheiden.

Ich werde Ihr myfxbook-Demoportfolio verfolgen, könnten Sie einen Link hinterlassen?

Prost

Ilja

Ilja

vor 5 Jahren #237372

Auch, da das Konto nur 1% in 4 Monaten gewonnen, ich nehme an, Sie verwenden nur eine kleine Losgröße pro Handel für die Demo? Ich frage mich, ob Sie einen Backtest mit mindestens 1% Risiko pro Handel veröffentlichen können?

tnickel

vor 5 Jahren #237373

Hier können Sie dieses Dokument herunterladen

https://drive.google.com/drive/folders/1_9RBGfpFQr3d1fkwNZSiomJ_OWWWip9M

https://monitortool.jimdofree.com/

Ilja

vor 5 Jahren #237374

https://strategyquant.com/forum/topic/my-best-portfolio-on-demoaccount/#237373

Danke 🙂 Ich werde sie im Laufe der Woche mit meinem Arbeitsablauf testen und dann meine 2 Cent dazu sagen.

Ilja

Schutten

vor 5 Jahren #237375

Hallo,

Ich entwickle nun auch schon seit einiger Zeit. Zunächst mit SQ3, jetzt langsam zu SQ4 als gut. Ich betreibe ein Demokonto erst seit etwa 2 Monaten, zu früh, um Schlüsse zu ziehen. Derzeit handle ich etwa 8 Paare in einem Portfolio auf dem H1-Chart. Robustheit ist immer ein Thema und eine Herausforderung, die es zu bewältigen gilt. Da keine STR-Dateien zur Verfügung stehen (was ich verstehe), gibt es keine wirkliche Möglichkeit, die Systeme zu testen, abgesehen von Backtests mit einem anderen Datensatz. Ich habe Tickdaten für IC-Märkte zur Verfügung. Ich werde mir das mal ansehen...

.

vor 5 Jahren #237423

Ich habe schon oft versucht, eine größere Zusammenarbeit zu starten und die Strategien zu teilen, weil es keinen Sinn macht, dass wir uns nicht gegenseitig helfen wollen...im Moment habe ich kein Glück mit der alten SQ

jetzt ist es Zeit für die SQX-Kooperation, denn die Einstellungen sind endlos 🙂

aber so etwas wie den "besten Broker" zu finden ist Unsinn - wenn Sie nur mit Devisenpaaren handeln, werden Sie zu dem Schluss kommen, dass der beste Broker derjenige ist, von dem Sie Ihr Geld abheben können 🙂 Spreads, Slippages und andere Kosten unterscheiden sich nicht allzu sehr

Der Handel mit Indizes ist eine größere Frage, da gibt es große Unterschiede...

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

Schutten

vor 5 Jahren #237591

Ich stimme mit dem Unterschied "bester Broker" überein. Allerdings gibt es einen Unterschied in Broker-Feeds. Dukascopy hat zum Beispiel viel mehr Ticks als ein durchschnittlicher Broker. Seine immer gute Praxis zu bauen ea's auf Daten aus dem Broker, die für den Handel verwendet werden.

afhampton

vor 5 Jahren #237726

Hallo Thomas:

Danke, dass Sie Ihre Strategien mit uns teilen. Darf ich fragen, wie Sie Ihren SQX-Build-Prozess eingerichtet haben? Ich bin mit SQ 3.8 recht vertraut und mache mich mit SQX Build 116 vertraut. Wären Sie bereit, Ihre Konfigurationsdatei mit den Build-Einstellungen als Referenz zur Verfügung zu stellen? Ich würde sie gerne mit meinen Einstellungen vergleichen, um die Unterschiede festzustellen. Ich baue derzeit auf den EURUSD H1 mit nur zwei Filtern auf Dukascopy M1 Daten vom 2003.05.05 - 2018.12.21. Die beiden Filter sind Gewinnfaktor >= 1,3 und # der Trades >= 500. Zu diesem Zeitpunkt werden keine Cross-Checks durchgeführt und die Generierungsmethode ist zufällig. Es gibt immer noch sehr wenige Strategien, die durchkommen. Ich würde gerne sehen, was Sie tun, was ich nicht tue und was einen Unterschied machen könnte.

Vielen Dank für diese Überlegung.

Aaron

tnickel

vor 5 Jahren #237740

Hallo Afhampton,

diese Strategien sind mit sq 3.8.1 erstellt

Ich habe diese Arbeit in einem Team gemacht. Ich darf nicht alle Details erzählen.

PF 1.3 und #trades >=500 sind gute Filter, Symetrie und Stabilität sind ebenfalls gute Filter.

Mit 4.X habe ich im Moment keine guten Strategien gefunden. Nach meiner Filterung alle Strategien sind mit 4.X getötet. 4.X haben so viele schöne Funktionen, ich denke, es wird eine Weile dauern, um gute Strategien mit dieser Software zu generieren.

Das pfd-Buch "Wie man mit der StrategyQuant-Software gewinnbringend am Devisenmarkt handelt " beschreibe alles, was du für 3.8.2 brauchst

Um die optimale Filterung zu finden, brauchen wir ein Werkzeug oder eine Analysesoftware. Ich habe vor zwei Jahren ein Programm geschrieben, um optimale Filterparameter zu finden. Aber das war eine Menge Arbeit. Ich habe das Projekt nach einer Weile eingestellt. Ich habe nicht die Zeit, diese Software zu vervollständigen (ich hoffe, dass Mark Frick eine ähnliche Software schreiben wird, um den optimalen Filterungsprozess zu finden).

Im Moment ist es nur generieren, filtern und testen auf Demoaccount. Dies ist ein sehr schwieriger Weg.

Das Problem dieses M15 Portfolios ist der Spread und Slippage auf dem realen Konto. Es wird interessant sein, wenn dieses Portfolio profitabel auf realen Konto ist oder nicht.

thomas

https://monitortool.jimdofree.com/

afhampton

vor 5 Jahren #237741

Vielen Dank für die Antwort, Thomas. Ich verstehe natürlich, dass ich die Einstellungen nicht freigeben kann. Keine Sorge. Ich habe ein ziemlich effektives Setup für 3.8.2. Es war mehr SQX, das mich interessiert hat.

Es klingt, als ob Sie und ich einen sehr ähnlichen Ansatz für die Durchführung von Robustheitstests auf der Grundlage von Zdeneks Buch und Videokurs verwenden. Ich habe beide recht ausführlich durchgearbeitet und eine Excel-Tabelle erstellt, um meinen Prozess zu steuern. Das hat für Strategien, die mit 3.8.2 entwickelt wurden, gut funktioniert, aber bei SQX müssen wir etwas anders vorgehen. Ich bin noch dabei, meinen Prozess dafür zu entwickeln, muss aber zunächst die Erstellung/Generierung optimieren. Es scheint, dass einige von uns etwas mehr Nachhilfe in Sachen SQX benötigen. Mit einer Konfiguration produzierte es in wenigen Stunden über 2000 Strategien, die meine beiden grundlegenden Filter passierten. Nach einem Neustart (ohne irgendwelche Änderungen vorzunehmen) produzierte es dann nur 17 Strategien über einen Zeitraum von 10 Stunden. Es erscheint mir seltsam, dass es einen so großen Unterschied gibt, und ich war nicht in der Lage, wieder ein hohes Volumen zu produzieren, das diese beiden grundlegenden Tests besteht (obwohl der Server, auf dem ich arbeite, in der Lage ist, 350.000 Strategien pro Stunde per SQX zu produzieren).

Wenn jemand Vorschläge für die Ersteinrichtung hat, kann er sie gerne mitteilen.

Da Thomas so freundlich war, die Ergebnisse seiner Strategien mitzuteilen, sind hier einige meiner Strategien, die ich seit über einem Jahr erprobt habe (einige werden jetzt auf Live-Konten gehandelt). Der Grund, warum Sie keine Strategien mit negativen Salden sehen, ist, dass ich die Strategie fallen lasse, sobald sie ihren historischen Performance-Benchmark/Filter (wie Max DD%) überschreitet. Wenn sie zum Beispiel den Max DD% von 30% überschreitet, wird sie bei meinen Tests in SQ herausgefiltert. Wenn sie dies also beim Vorwärtstest auf einem Demokonto tut, lasse ich sie ebenfalls fallen.

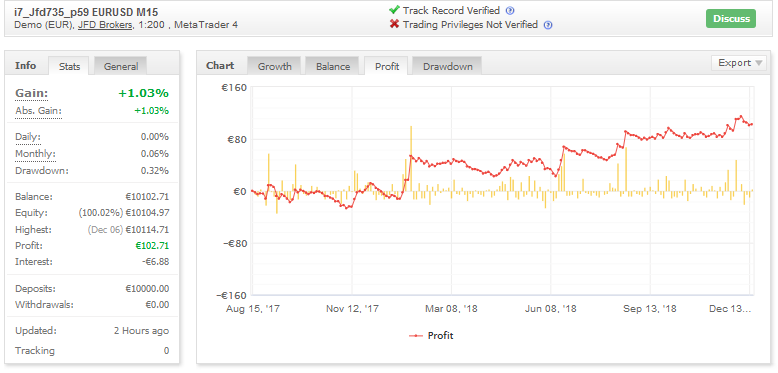

https://www.myfxbook.com/members/afhampton

Joseph

vor 4 Jahren #242230

Du hörst dich selbst wie ein Statistiker an 🙂

Ansicht von 11 Antworten - 1 bis 11 (von insgesamt 11)