Mi mejor cartera en demoaccount

11 respuestas

tnickel

hace 5 años #237362

Hola,

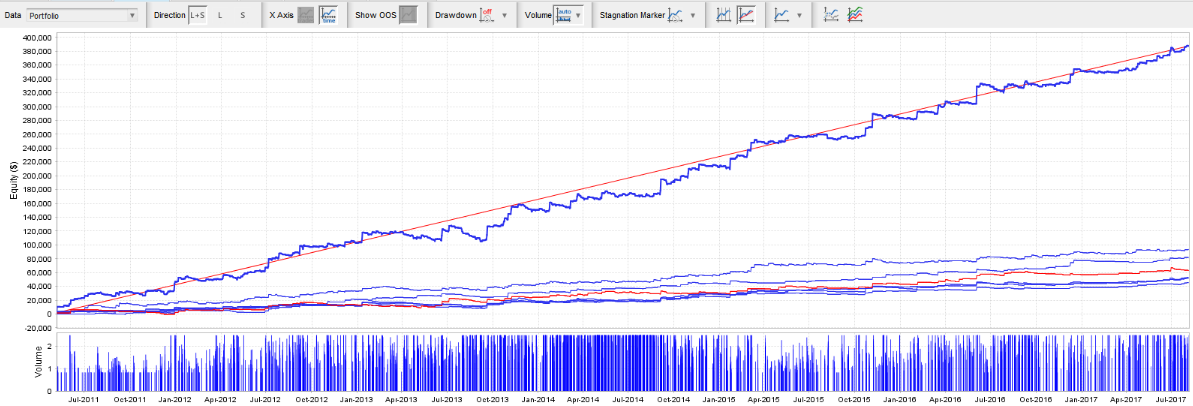

aquí está mi mejor cartera en demoaccount.

Si quieres puedes instalar esto en demo o realaccount.

Adjunto el mq4 stratgies este Posting.

Adjunto también un Análisis de estas estrategias.

por favor instale estas estrategias en cuentas demo/reales. Podemos comparar los resultados y buscar el mejor broker para esto.

Me alegraré por Response

https://monitortool.jimdofree.com/

Ilya

hace 5 años #237371

Hola Thomas,

En primer lugar agradecerte por compartir. Honestamente nunca entendí todo el "Secreto" que la gente tiene sobre sus estrategias o métodos, no hay nada que perder compartiendo conocimientos, lo único que puede pasar es que beneficies a otras personas.

En segundo lugar, la curva de equidad se ve bien, cada estrategia es interesante por sí misma y parecen combinar bien. Personalmente, estaría encantado de obtener los archivos STR para comprobar la robustez, ya que he descubierto que esa es la prueba más importante que crea una diferencia entre los resultados pasados y los resultados en vivo. Yo no pondría ninguna estrategia en una cuenta real sin asegurarme de que es robusta, capaz de soportar pequeños cambios de condiciones, volatilidad, spread, e incluso puede permanecer en el plus cuando se saltan operaciones, y los parámetros de entrada/salida cambian ligeramente. Entiendo su falta de voluntad para dar los archivos STR sin embargo, es, obviamente, para que usted decida.

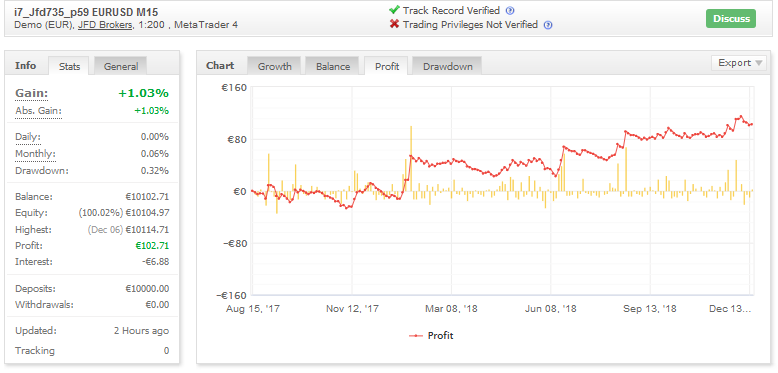

Voy a seguir su cartera de demostración myfxbook, ¿podría dejar un enlace?

Saludos

Ilya

Ilya

hace 5 años #237372

Además, dado que la cuenta sólo ganó 1% en 4 meses, ¿asumo que sólo utilizas un tamaño de lote pequeño por operación para la demo? Me pregunto si puedes publicar un backtest utilizando al menos 1% de riesgo por operación.

tnickel

hace 5 años #237373

Aquí puede descargar este

https://drive.google.com/drive/folders/1_9RBGfpFQr3d1fkwNZSiomJ_OWWWip9M

https://monitortool.jimdofree.com/

Ilya

hace 5 años #237374

https://strategyquant.com/forum/topic/my-best-portfolio-on-demoaccount/#237373

Gracias 🙂 Los iré probando a lo largo de la semana con mi flujo de trabajo y volveré con mis 2 céntimos.

Ilya

Schutten

hace 5 años #237375

Hola,

He estado desarrollando desde hace bastante tiempo también. Primero con SQ3, ahora poco a poco pasando a SQ4 también. He estado corriendo una cuenta de demostración para sólo 2 meses más o menos, demasiado pronto para sacar conclusiones. Actualmente estoy negociando unos 8 pares en una cartera en el gráfico H1. La robustez es siempre un problema y un reto a superar. Como no hay archivos STR disponibles (lo cual entiendo) no hay realmente una manera de "desafiar" los sistemas además de backtesting en un conjunto diferente de datos. Tengo tickdata disponible para los mercados IC. Voy a echar un vistazo a eso ...

hankeys

hace 5 años #237423

muchas veces estaba tratando de iniciar una mayor cooperación y compartir las estrategias, porque no tiene sentido, que no queremos ayudarnos unos a otros ... por ahora no tienen suerte con el viejo SQ

ahora es el momento de la cooperación SQX, porque las configuraciones son infinitas 🙂 .

pero tratando de encontrar algo así como "mejor corredor" no tiene sentido - si usted está negociando sólo pares de divisas, se llega a la conclusión de que el mejor corredor es uno, desde el que se puede retirar su dinero 🙂 diferenciales, deslizamientos, otros costos no difieren mucho

negociar índices es una cuestión más importante, hay grandes diferencias...

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

Schutten

hace 5 años #237591

Estoy de acuerdo con la diferencia "mejor broker". Sin embargo, hay una diferencia en la alimentación de los corredores. Dukascopy, por ejemplo, tiene mucho más garrapatas a continuación, un corredor promedio. Su siempre una buena práctica para construir ea de los datos del corredor que se utilizará para el comercio.

afhampton

hace 5 años #237726

Hola Thomas:

Gracias por compartir sus estrategias. ¿Puedo preguntarle cómo tiene configurado su proceso de construcción de SQX? Estoy bastante familiarizado con SQ 3.8 y me estoy familiarizando con SQX Build 116. ¿Estaría dispuesto a compartir su archivo de configuración como referencia? Me gustaría compararlo con mi configuración para ver las diferencias. Actualmente estoy construyendo en el EURUSD H1 con sólo dos filtros en Dukascopy M1 datos de 2003.05.05 - 2018.12.21. Los dos filtros son profit factor >= 1.3 y # of trades >= 500. No estoy haciendo ningún crosschecks en este momento y el método de generación es Random. Todavía son muy pocas las estrategias que consiguen pasar. Me gustaría ver lo que estás haciendo que yo no estoy que podría hacer una diferencia.

Gracias por considerarlo.

Aaron

tnickel

hace 5 años #237740

hola afhampton,

estas estrategias se construyen con sq 3.8.1

He realizado este trabajo en equipo. No puedo contar todos los detalles.

PF 1.3 y #trades >=500 son buenos filtros, la simetría y la estabilidad también lo son.

Con 4.X no he encontrado buenas estrategias por el momento. Después de mi filtrado todas las estrategias se matan con 4.X. 4.X tiene tantas características agradables, creo que tomará un tiempo para generar buenas estrategias con este software.

El libro del pfd "Cómo operar en forex de forma rentable con el software StrategyQuant " describa todo lo que necesita para 3.8.2

Para encontrar el filtrado óptimo necesitamos una herramienta o un programa de análisis. Hace dos años escribí una herramienta para encontrar los parámetros óptimos de filtrado. Pero era mucho trabajo. Paré el proyecto después de un tiempo. No tengo tiempo para completar este software (espero que Mark Frick escriba un software similar para encontrar el proceso de filtrado óptimo).

Por el momento es sólo generar, filtrar y probar en demoaccount. Esta es una manera muy difícil.

El problema de esta cartera M15 es el spread y el deslizamiento en cuenta real. Será interesante si esta cartera es profitabel en cuenta real o no.

thomas

https://monitortool.jimdofree.com/

afhampton

hace 5 años #237741

Gracias por la respuesta, Thomas. Entiendo perfectamente lo de no poder compartir la configuración. No se preocupe. Tengo una configuración bastante eficaz para 3.8.2. Era más SQX que estaba interesado en.

Parece que tú y yo utilizamos un enfoque muy similar para realizar las pruebas de robustez basándonos en el libro y el curso en vídeo de Zdenek. He trabajado a través de ambos bastante extensamente y construido una hoja de cálculo Excel para guiar mi proceso. Eso funcionó bien para las estrategias construidas en 3.8.2 pero SQX requiere que nos acerquemos un poco diferente. Todavía estoy trabajando en mi proceso, pero primero necesito optimizar la construcción/generación. Parece que ahí es donde algunos de nosotros necesitamos un poco más de entrenamiento con SQX. Con una configuración, produjo más de 2000 estrategias en unas pocas horas que pasaron mis dos filtros básicos. Luego, una vez reiniciado (sin hacer ningún cambio), sólo produjo 17 estrategias en un período de 10 horas. Parece extraño tener una diferencia tan significativa y he sido incapaz de volver a producir un alto volumen que pase esas dos pruebas básicas (a pesar de que el servidor en el que estoy corriendo es capaz de producir 350.000 estrategias por hora por SQX).

Si alguien tiene alguna sugerencia para la configuración inicial, no dude en compartirla.

Además, ya que Thomas tuvo la amabilidad de compartir los resultados de sus estrategias, aquí están algunas de las mías que he estado probando durante más de un año (algunas se están negociando ahora en cuentas reales). La razón por la que no ves ninguna con saldos negativos es porque tan pronto como viola su rendimiento histórico de referencia/filtro (como Max DD%), abandono la estrategia. Por ejemplo, si excede el Max DD% de 30%, entonces se filtra en mis pruebas en SQ. Así que si lo hace mientras que las pruebas de avance en una cuenta demo, lo dejo caer también.

https://www.myfxbook.com/members/afhampton

Joseph

hace 4 años #242230

Tú mismo suenas como un estadístico 🙂 .

Viendo 11 respuestas - de la 1 a la 11 (de un total de 11)