Portfolio-"Neugewichtung"

9 Antworten

coensio

vor 4 Jahren #255541

Ich habe mich gefragt, ob jemand hier mit einer "Neugewichtung" des Portfolios experimentiert hat. Die Idee ist:

Wenn Sie nur ein Portfolio handeln, das auf einer Anzahl von N ausgewählten Strategien basiert, werden Sie immer einige Perioden der DD oder Stagnation erleben. Daran ist nichts auszusetzen.

Wenn Sie jedoch eine sehr große Anzahl von Strategien ausbrüten (= eine riesige Sammlung diversifizierter Systeme), werden Sie (höchstwahrscheinlich) immer eine Kombination von Systemen finden, die in den letzten X Monaten gut abgeschnitten haben.

"Unter der Annahme, dass sich der aktuelle Trend/die Marktstimmung der letzten X Monate fortsetzt, können Sie immer mit dem Best-Case-Portfolio handeln, das sich aus Ihrer Sammlung von Systemen ergibt, die Sie ausbrüten.

Kann jemand seine Erfahrungen mit diesem Ansatz mitteilen?

Danke!

Dies ist eine falsche Aussage.

clonex / Ivan Hudec

vor 4 Jahren #255547

Hallo,

Sie müssen einen Weg wählen, wie Sie die Strategien und die Periodizität des Rebalancing auswählen. Eine Möglichkeit ist die Verwendung von Momentum-basierten Ansatz (Rang Strategien von xy, dann wählen Sie einige von ihnen),.oder Ansatz auf DD von Strategien basiert, oder wählen Sie Strategien auf der Grundlage ihrer kurzfristigen Korrelation- Alle von ihnen sind in kurzfristigen Pläne in meinem to-do-Plan. Mögliche nächste Schritte si Rebalancing auf eine Art von Portfolio-Theorie, oder ML Algo. Ill lassen u wissen, wenn die Arbeit getan werden.

clnx

coensio

vor 4 Jahren #255548

Hallo Clonex,

Ok, danke für deinen Beitrag, wie ich sehe, haben wir ähnliche Ideen auf unserer TODO-Liste 😉 Ein Zusatz: Theoretisch könnte man es mit historischen Daten machen, aber = riesiger Arbeitsaufwand...

Gr

Dies ist eine falsche Aussage.

clonex / Ivan Hudec

vor 4 Jahren #255570

Ein Weg ist, um benutzerdefinierte Projekt in Sqx zu machen, nehmen Sie Strategien, machen zum Beispiel 10 Backtests von ihnen (zB jedes Jahr) dann laufen Skript-Filter und machen ein Portfolio. so können Sie ein Rebalancing Portfolio von Strategien auf jährlicher Basis zu simulieren.

komplizierter, aber besserer Weg ist es, Strategie-Statistiken aus XML (p/l... usw.) zu analysieren (in Python mit XML-Baum, kein großes Problem) und den gesamten Portfolio-Optimierer selbst zu erstellen/berechnen 🙂 Ich habe mich für die rote Pille entschieden - die zweite Option:D (edit: fir ill do the first one which is easy to implement and then ill do the second one)

.

vor 4 Jahren #255590

mein Ansatz ist einfach: jedes Quartal das alte Portfolio entfernen und ein neues handeln

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

coensio

vor 4 Jahren #255593

Ich denke, jeder hier ist sich einig, dass Strategien im Laufe der Zeit ersetzt werden müssen, ich möchte nur den "besten" (=optimalsten) Weg finden, dies zu tun... Meiner Meinung nach wäre es sehr ähnlich, wie WFA oder vielleicht sogar WFM auf Portfolioebene zu machen, so wie es clonex beschreibt, allerdings erfordert es eine riesige Menge an Arbeit...

mein Ansatz ist einfach: jedes Quartal das alte Portfolio entfernen und ein neues handeln

Ich habe auch etwas Ähnliches gemacht, aber ein "neues Portfolio" kann viele verschiedene Dinge bedeuten, z. B.:

1. Portfolio neuer, frischer (NICHT inkubierter) Strategien, die auf der Grundlage aktueller historischer Daten erstellt werden

2. Portfolio von neuen, frischen UND bebrüteten Strategien, die anhand der neuesten, aktualisierten historischen Daten erstellt und über X Wochen/Monate vorwärts getestet wurden.

3. Wie 1 oder 2, aber nur mit Strategien, die nicht mit dem vorangegangenen Zeitraum/dem vorangegangenen Portfolio korrelieren.

4. Wie 1 oder 2, aber nur mit Strategien, die nicht mit allen zuvor verwendeten Strategien/Portfolios korrelieren.

In meiner perfekten, idealistischen Handelswelt hätte ich also beispielsweise Hunderte von langfristigen, unkorrelierten Strategien auf meinem Konto, die sich auf viele verschiedene Märkte verteilen, und alle X Wochen würde ich mein (am stärksten unkorreliertes) Portfolio mit den Systemen/Märkten mit der besten Performance (über den Zeitraum von X Wochen) neu aufbauen. Wenn ich nur die richtige Zahl X wüsste 😉 .

Das wäre so, als würde ich mein Portfolio alle X Wochen komplett auffrischen, aber unter Berücksichtigung von Korrelation und Inkubation.

Hintergrund all dessen ist die Beobachtung, dass man, wenn man eine sehr große Anzahl von Strategien auf vielen vielen Märkten ausbrütet, klar erkennen kann, wo das Geld verdient wird und wo es völlig sinnlos ist, zu einem bestimmten Zeitpunkt zu handeln. Und dieses Marktverhalten ändert sich mit der Zeit...

Dies ist eine falsche Aussage.

coensio

vor 4 Jahren #256532

Hallo Trader,

Also habe ich meine Hausaufgaben zu diesem Thema gemacht... hier die Ergebnisse für alle, die es interessieren mag:

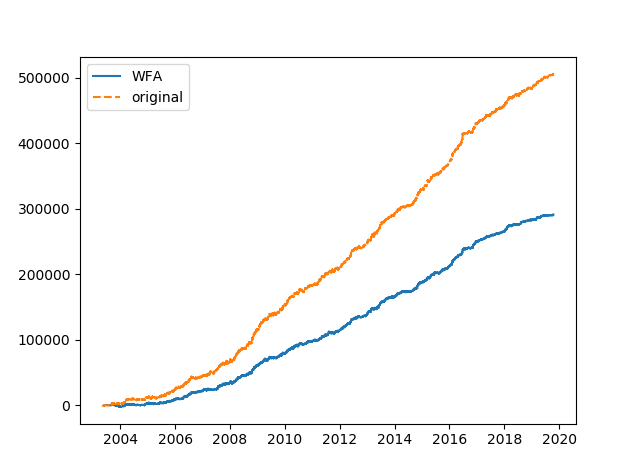

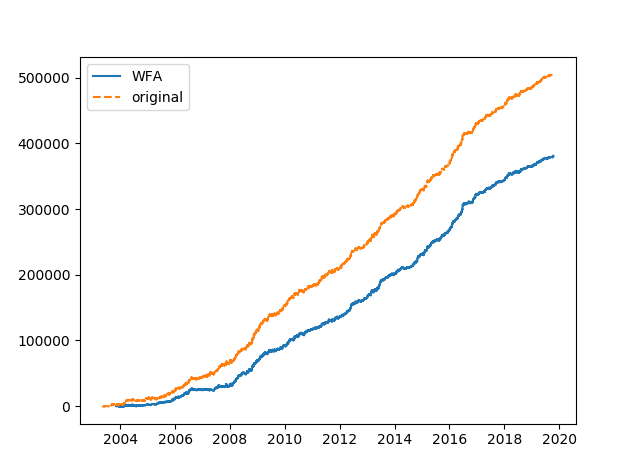

1. Ein Portfolio von 56 diversifizierten Forex-Systemen wurde mit einem WFA-Ansatz analysiert (siehe beigefügtes Python-Skript)

2. Alle X Monate werden die Ergebnisse des Portfolios in Bezug auf den Gewinn / pro Strategie analysiert und (nur) die profitablen Systeme werden im folgenden Zeitraum von X Monaten für den Handel verwendet. Etc...etc...moving window = WFA-ähnliche Optimierungsmethode auf Portfolioebene. Die Idee ist, den Handel mit Systemen zu "vermeiden", die in der letzten X-Periode nicht gut abgeschnitten haben.

3. Nachstehend einige Beispiele für die Ergebnisse des ursprünglichen Portfolios im Vergleich zu den optimierten WFA-Ergebnissen:

WFA-Fenster = 1 Monat:

WFA-Fenster = 3 Monate:

WFA-Fenster = 6 Monate:

Schlussfolgerung:

Betrachtet man den Gesamtgewinn, so konnten die Gesamtergebnisse mit der WFA-basierten Strategieauswahlmethode nicht verbessert werden. Dies wurde auf dem Devisenmarkt und auch auf anderen Märkten, wie Rohstoffen und Indizes, getestet. Ich habe nicht analysiert/verglichen Ret/DD Zahlen, weil ich nicht mehr denke, dies ist der richtige Weg zu gehen, es sei denn, jemand kann beweisen, wir können andere Statistiken wie DD verbessern. etc.

Wenn ein Portfolio gut diversifiziert ist und die Korrelation zwischen allen Strategien sehr gering ist, scheint das ursprüngliche (langfristige) Ergebnis immer besser zu sein als das optimierte. (= macht Sinn, wenn man darüber nachdenkt, sonst hätte es keinen Sinn, dem Portfolio weitere Strategien hinzuzufügen). Bislang habe ich jedoch keine Hinweise auf eine "Trendkontinuität" oder einen "Rentabilitätstrend" bei den Systemen gefunden, die für eine regelmäßige Neugewichtung des Portfolios genutzt werden könnten, um den Handel mit "derzeit" verlustbringenden Systemen zu "vermeiden". Ich sehe nur "Rauschen" mit einem kleinen Gewinnvorteil, der durch das Gesetz der großen Zahl (= Handel mit vielen, vielen diversifizierten Strategien) ausgenutzt werden kann.

Ich stelle mein Python-Skript im Anhang zur Verfügung, damit vielleicht jemand anderes diese Idee weiterverfolgen kann.

Gr

Dies ist eine falsche Aussage.

FILIPE BONALDO ACERBI

vor 4 Jahren #256158

Ich verwende die Zeitreihenprognose zur Erstellung von Portfolios und habe gute Ergebnisse erzielt.

Siehe hier und Sie werden die einfachste und effektivste Methode zur Vorhersage von Portfoliorenditen sehen, das Mittelwertmodell.

Sie können die letzten 20 Zeiteinheiten verwenden, um die nächsten 5 vorherzusagen.

Die folgenden Schritte sind zu beachten:

1- Berechnen Sie eine Zeitreihe der Gewinne/Verluste Ihres Portfolios. Sie können jede beliebige Zeitbasis wählen: täglich, wöchentlich, monatlich, vierteljährlich, jährlich.

2- Berechnen Sie den historischen Mittelwert Ihres Portfolios (Tages-, Wochen-, Monats-, Quartals- oder Jahresmittelwert)

3 - Berechnen Sie die Standardabweichung von Ihrem historischen Mittelwert in den 20 jüngsten Zeitreihen, z. B. die Standardabweichung vom historischen Mittelwert der letzten 20 Wochen.

4 - Berechnen Sie die T-Statistik, um zu prüfen, ob Ihr historischer Mittelwert in den aktuellen Daten wirklich signifikant ist. T-Statistik = historischer Mittelwert / Standardabweichung * sqrt(20)

5- Filtern Sie Portfolios mit einer T-Statistik > 2,1. Das Filtern von Portfolios nach einer t-Statistik > 2,1 bedeutet, dass Sie 95% darauf vertrauen können, dass der historische Mittelwert Ihres Portfolios für die jüngsten Daten (20 Wochen, Monate, Quartal usw.) signifikant ist.

6- Halten Sie Ihr Portfolio für die nächsten 5 Zeiteinheiten.

7- Bauen Sie Ihr Portfolio neu auf (Schritt 1)

Wenn Sie das tun, werden Sie immer ein Portfolio mit höheren Chancen haben, in naher Zukunft Gewinne zu erzielen und Stagnation zu vermeiden.

coensio

vor 4 Jahren #256545

Hier finden Sie die einfachste und effektivste Methode zur Vorhersage von Portfoliorenditen, das Mittelwertmodell.

Danke! Sehr interessante theoretische Lektüre, können Sie vielleicht ein paar Beispiele aus der Praxis nennen?

Dies ist eine falsche Aussage.

FILIPE BONALDO ACERBI

vor 4 Jahren #256599

Ich habe nicht genug Zeit, um mit dieser Anwendung zu handeln und Ergebnisse zu zeigen. Aber Sie brauchen keine echten Ergebnisse, um es zu testen. Teilen Sie Ihre Daten in IS+OOS und prüfen Sie OOS. Als OOS die nächsten 5 Wochen oder die Zeiteinheit, die Sie wollen.

Ansicht von 9 Antworten - 1 bis 9 (von insgesamt 9)