"Reequilíbrio" do portfólio

9 respostas

coensio

4 anos atrás #255541

Gostaria de saber se alguém aqui já experimentou o "reequilíbrio" do portfólio. A ideia é a seguinte:

Se você negociar apenas um portfólio com base em um número "N" de estratégias selecionadas, sempre terá alguns períodos de DD ou estagnação. Não há nada de errado nisso.

Mas se você incubar uma quantidade muito grande de estratégias (= uma enorme coleção de sistemas diversificados), você (muito provavelmente) sempre encontrará uma combinação de sistemas que tiveram bom desempenho no último período de X meses.

"Supondo" que a atual "tendência/modo de mercado" durante esse último período de X meses continuará, você sempre poderá negociar usando o melhor portfólio resultante de sua coleção de sistemas em incubação.

Alguém quer compartilhar alguma experiência com essa abordagem?

Obrigado!

Esta é uma falsa afirmação.

clonex / Ivan Hudec

4 anos atrás #255547

Hi,

Você precisa escolher uma maneira de selecionar as estratégias e a periodicidade do rebalanceamento. Uma maneira é usar a abordagem baseada em momentum (classificar as estratégias por xy e, em seguida, escolher algumas delas), ou a abordagem baseada em DD de estratégias, ou escolher estratégias com base em sua correlação de curto prazo. As próximas etapas possíveis são o rebalanceamento com base em algum tipo de teoria de portfólio ou algoritmo de ML. Avisarei quando o trabalho estiver concluído.

clnx

coensio

4 anos atrás #255548

Olá Clonex,

Ok, obrigado por sua contribuição, vejo que temos ideias semelhantes em nossa lista de tarefas 😉 Um acréscimo: em teoria, isso poderia ser feito usando dados históricos, mas isso representa uma enorme quantidade de trabalho...

Gr

Esta é uma falsa afirmação.

clonex / Ivan Hudec

4 anos atrás #255570

Uma maneira é criar um projeto personalizado no sqx, pegar estratégias, fazer, por exemplo, 10 backtests delas (por exemplo, todos os anos), depois executar o filtro de script e criar um portfólio.

A maneira mais complicada, porém melhor, é analisar as estatísticas da estratégia a partir do XML (p/l... etc.) (em python com a árvore XML, não é um grande problema) e criar/computar o otimizador de portfólio inteiro por conta própria 🙂 Escolhi a pílula vermelha - a segunda opção:D ( edit: primeiro farei a primeira, que é fácil de implementar, e depois farei a segunda)

hankeys

4 anos atrás #255590

Minha abordagem é simples: a cada trimestre, remover o portfólio antigo e negociar um novo

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

coensio

4 anos atrás #255593

Acho que todos aqui concordam que as estratégias precisam ser substituídas ao longo do tempo, só quero encontrar "a melhor" (=mais otimizada) maneira de fazer isso... Em minha opinião, seria muito semelhante a fazer o WFA ou talvez até mesmo o WFM no nível do portfólio, algo como o clonex descreve, mas isso requer uma enorme quantidade de trabalho...

Minha abordagem é simples: a cada trimestre, remover o portfólio antigo e negociar um novo

Também fiz algo semelhante, mas um "novo portfólio" pode significar muitas coisas diferentes, por exemplo:

1. Portfólio de estratégias novas (NÃO incubadas), criadas com base nos dados históricos atualizados mais recentes

2. Portfólio de estratégias novas e incubadas, criadas com base nos dados históricos atualizados mais recentes e testadas com base em X semanas/meses.

3. O mesmo que 1 ou 2, mas usando apenas estratégias não correlacionadas ao período anterior/portfólio anterior.

4. O mesmo que 1 ou 2, mas usando apenas estratégias não correlacionadas a todas as estratégias/portfólios usados anteriormente.

Portanto, em meu mundo idealista e perfeito de negociações, eu teria, por exemplo, centenas de estratégias de longo prazo não correlacionadas incubadas em minha conta em muitos mercados diferentes e, a cada X semanas, eu simplesmente reconstruiria meu portfólio (o mais forte e não correlacionado) usando os sistemas/mercados de melhor desempenho (durante o período de X semanas). Se eu soubesse o número X adequado 😉

Seria semelhante a atualizar totalmente meu portfólio a cada X semanas, mas com a correlação e a incubação levadas em conta.

O pano de fundo de tudo isso é a observação de que, quando você incuba um número muito grande de estratégias em muitos mercados, pode ver claramente onde o dinheiro é ganho e onde é totalmente inútil negociar em um determinado momento. E esse comportamento do mercado muda com o tempo...

Esta é uma falsa afirmação.

coensio

4 anos atrás #256532

Olá, traders,

Então, fiz minha lição de casa sobre esse tópico... abaixo estão os resultados para quem possa interessar:

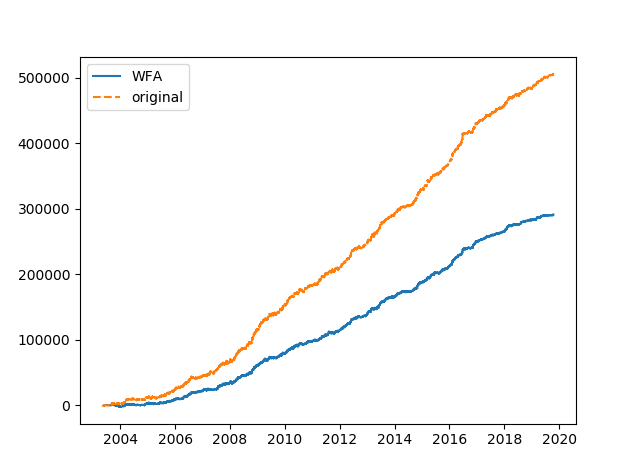

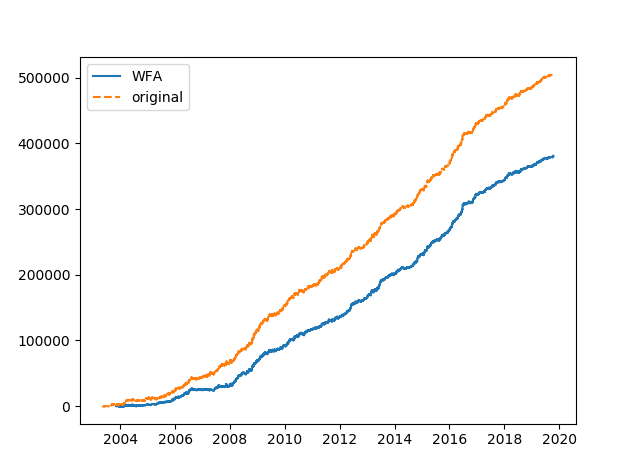

1. Um portfólio de 56 sistemas forex diversificados foi analisado usando uma abordagem WFA (consulte o script Python em anexo)

2. A cada X meses, os resultados do portfólio foram analisados com relação ao lucro/por estratégia e (somente) os sistemas lucrativos são usados no período seguinte de X meses para negociação. Etc... etc... janela móvel = método de otimização semelhante ao WFA no nível do portfólio. A ideia é "evitar" a negociação usando sistemas que não tiveram bom desempenho no último período X.

3. Abaixo, alguns exemplos dos resultados do portfólio original versus os resultados otimizados pelo WFA:

Janela WFA = 1 mês:

Janela WFA = 3 meses:

Janela do WFA = 6 meses:

Conclusão:

Ao analisar o lucro total, não foi possível melhorar os resultados totais usando o método de seleção de estratégia baseado no WFA. Isso foi testado em forex e também em outros mercados, como commodities e índices. Não analisei/comparei os números de Ret/DD, porque não acho que esse seja o caminho certo a seguir, a menos que alguém possa provar que podemos melhorar outras estatísticas, como DD etc.

Quando um portfólio é bem diversificado com uma correlação muito baixa entre todas as estratégias, o resultado original (de longo prazo) parece ser sempre melhor do que o otimizado. (=faz sentido se você pensar nisso, caso contrário, não faria sentido acrescentar mais estratégias ao portfólio). No entanto, até o momento, não encontrei nenhuma evidência de que haja algum tipo de "continuidade de tendência" ou "tendência de lucratividade" dos sistemas, que poderia ser usada para o reequilíbrio periódico do nível do portfólio a fim de "evitar" a negociação usando sistemas "atualmente" perdedores. Vejo apenas "ruído", com alguma pequena vantagem de ganho que pode ser explorada pela lei dos grandes números (= negociação de muitas estratégias diversificadas).

Estou compartilhando meu script python no anexo para que talvez outra pessoa possa levar essa ideia adiante.

Gr

Esta é uma falsa afirmação.

FILIPE BONALDO ACERBI

4 anos atrás #256158

Estou usando a previsão de séries temporais para criar portfólios e obtive bons resultados.

Verifique aqui e você verá a maneira mais simples e eficaz de prever os retornos das carteiras, o modelo médio.

Você pode usar as últimas 20 unidades de tempo para prever as próximas 5.

As etapas que você deve seguir são:

1- Calcule uma série temporal de lucros/perdas de seu portfólio. Pode ser qualquer base de tempo que você queira: diária, semanal, mensal, trimestral, anual.

2- calcular a média histórica de sua carteira (média diária, semanal, mensal, trimestral ou anual)

3 - Calcule o desvio padrão de sua média histórica nas 20 séries temporais mais recentes, por exemplo, o desvio padrão da média histórica das últimas 20 semanas.

4 - Calcule a estatística T para verificar se a média histórica é realmente significativa nos dados recentes. Estatística T = média histórica / desvio padrão * sqrt(20)

5- Filtre os portfólios com estatística T > 2,1. Filtrar portfólios por estatística t > 2,1 significa que você tem confiança de que a média histórica do seu portfólio é significativa para dados recentes (20 semanas, meses, trimestre etc.).

6- Mantenha seu portfólio pelas próximas 5 unidades de tempo.

7- Reestruturação de seu portfólio (etapa 1)

Fazendo isso, você sempre terá portfólios com maiores chances de obter lucro no futuro próximo, evitando a estagnação.

coensio

4 anos atrás #256545

Confira aqui e você verá a maneira mais simples e eficaz de prever os retornos das carteiras, o modelo médio.

Obrigado! Leitura teórica muito interessante, há alguma chance de você compartilhar alguns exemplos reais?

Esta é uma falsa afirmação.

FILIPE BONALDO ACERBI

4 anos atrás #256599

Não tenho tempo suficiente de negociação com esse aplicativo para mostrar resultados. Mas você não precisa de resultados reais para testá-lo. Divida seus dados em IS+OOS e verifique o OOS. Sendo OOS nas próximas 5 semanas ou na unidade de tempo que você desejar.

Visualizando 9 respostas - 1 até 9 (de um total de 9)