Rééquilibrage du portefeuille

9 réponses

coensio

Il y a 4 ans #255541

Je me demandais si quelqu'un ici avait expérimenté le "rééquilibrage" d'un portefeuille. L'idée est la suivante :

Si vous ne négociez qu'un seul portefeuille basé sur un nombre "N" de stratégies sélectionnées, vous aurez toujours des périodes de baisse ou de stagnation. Il n'y a rien de mal à cela.

Mais si vous couvez un très grand nombre de stratégies (= une énorme collection de systèmes diversifiés), vous trouverez (très probablement) toujours une combinaison de systèmes qui ont bien fonctionné au cours de la dernière période de X mois.

"En supposant que la tendance ou l'humeur du marché au cours des X derniers mois se maintienne, vous pouvez toujours négocier en utilisant le meilleur portefeuille possible résultant de votre collection de systèmes en cours d'incubation.

Quelqu'un souhaite-t-il partager son expérience de cette approche ?

Merci de votre attention !

Il s'agit d'une fausse déclaration.

clonex / Ivan Hudec

Il y a 4 ans #255547

Bonjour,

Vous devez choisir une méthode de sélection des stratégies et la périodicité du rééquilibrage. On peut utiliser une approche basée sur le momentum (classer les stratégies par xy, puis choisir certaines d'entre elles), ou une approche basée sur le DD des stratégies, ou encore choisir des stratégies basées sur leur corrélation à court terme - Toutes ces approches font partie des plans à court terme de mon plan d'action. Les prochaines étapes possibles sont le rééquilibrage sur une sorte de théorie du portefeuille, ou un algo ML. Je vous ferai savoir quand le travail sera terminé.

clnx

coensio

Il y a 4 ans #255548

Bonjour Clonex,

Ok merci pour votre contribution, je vois que nous avons des idées similaires sur notre liste TODO 😉 Un ajout : en théorie cela pourrait être fait en utilisant des données historiques mais = énorme quantité de travail....

Gr

Il s'agit d'une fausse déclaration.

clonex / Ivan Hudec

Il y a 4 ans #255570

Une solution consiste à créer un projet personnalisé dans sqx, à prendre des stratégies, à effectuer par exemple 10 backtests (par exemple chaque année), puis à exécuter un filtre de script et à créer un portefeuille.

La meilleure solution, mais la plus compliquée, est d'analyser les statistiques de la stratégie à partir de XML ( p/l.. etc ) ( en python avec l'arbre XML, pas de gros problème ) et de faire /calculer l'optimiseur de portefeuille par soi-même 🙂 J'ai choisi la pilule rouge - la deuxième option :D ( edit : d'abord je vais faire la première qui est facile à mettre en œuvre et ensuite je vais faire la deuxième)

mouchoirs

Il y a 4 ans #255590

Mon approche est simple : chaque trimestre, je retire l'ancien portefeuille et j'en négocie un nouveau.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

coensio

Il y a 4 ans #255593

Je pense que tout le monde ici est d'accord sur le fait que les stratégies doivent être remplacées au fil du temps, je veux juste trouver "la meilleure" (= la plus optimale) façon de le faire... A mon avis, ce serait très similaire à faire WFA ou peut-être même WFM au niveau du portefeuille, quelque chose comme le décrit clonex, cependant cela nécessite une énorme quantité de travail....

Mon approche est simple : chaque trimestre, je retire l'ancien portefeuille et j'en négocie un nouveau.

J'ai également fait quelque chose de similaire, mais un "nouveau portefeuille" peut signifier beaucoup de choses différentes, par exemple :

1. Portefeuille de nouvelles stratégies fraîches (NON incubées), construites à partir des dernières données historiques mises à jour.

2. Portefeuille de nouvelles stratégies fraîches ET incubées construites sur la base des dernières données historiques mises à jour et testées à terme sur X semaines/mois.

3. Identique à 1 ou 2 mais en utilisant uniquement des stratégies non corrélées à la période précédente/au portefeuille précédent.

4. Identique à 1 ou 2, mais en utilisant uniquement des stratégies non corrélées à toutes les stratégies/portefeuilles utilisés précédemment.

Ainsi, dans mon monde idéal de trading, j'aurais par exemple des centaines de stratégies non corrélées à long terme en incubation sur mon compte, sur de nombreux marchés différents, et toutes les X semaines, je reconstruirais mon portefeuille (le plus solidement non corrélé) en utilisant les systèmes/marchés les plus performants (sur la période de X semaines). Si seulement je connaissais le bon nombre X 😉

Cela reviendrait à rafraîchir totalement mon portefeuille toutes les X semaines, mais en tenant compte de la corrélation et de l'incubation.

Le point de départ de tout ceci est l'observation que lorsque vous couvez un très grand nombre de stratégies sur de nombreux marchés, vous pouvez clairement voir où l'on gagne de l'argent et où il est totalement inutile de trader à un moment donné. Et ce comportement du marché évolue au fil du temps...

Il s'agit d'une fausse déclaration.

coensio

Il y a 4 ans #256532

Bonjour les commerçants,

J'ai donc fait mes devoirs sur ce sujet... voici les résultats pour ceux que cela peut intéresser :

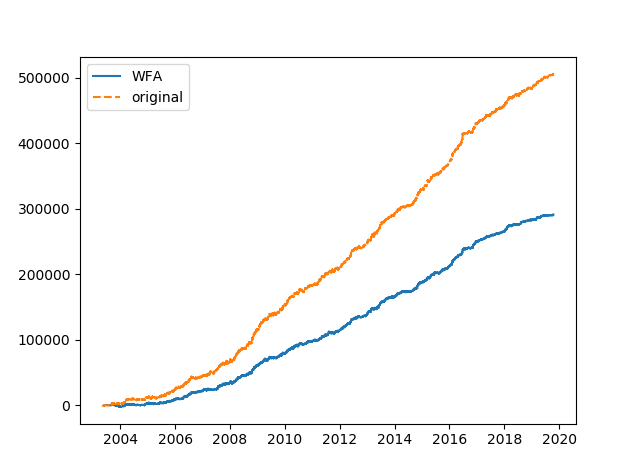

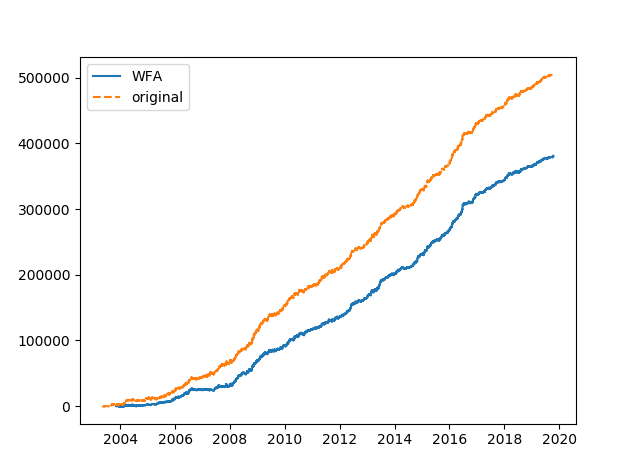

1. Un portefeuille de 56 systèmes forex diversifiés a été analysé en utilisant une approche WFA (voir le script Python ci-joint).

2. Tous les X mois, les résultats du portefeuille ont été analysés en fonction du profit / par stratégie et (seulement) les systèmes rentables sont utilisés au cours de la période suivante de X mois pour le trading. Etc...etc...fenêtre mobile = méthode d'optimisation de type WFA au niveau du portefeuille. L'idée est d'"éviter" de trader en utilisant des systèmes qui n'ont pas été performants au cours de la dernière période X.

3. Ci-dessous, quelques exemples des résultats du portefeuille original par rapport aux résultats optimisés par WFA :

Fenêtre du DPA = 1 mois :

Fenêtre de l'AMF = 3 mois :

Fenêtre de l'AMF = 6 mois :

Conclusion :

Si l'on considère le bénéfice total, les résultats globaux n'ont pas pu être améliorés en utilisant la méthode de sélection des stratégies basée sur le WFA. Cette méthode a été testée sur le marché des changes ainsi que sur d'autres marchés, tels que les matières premières et les indices. Je n'ai pas analysé/comparé les chiffres Ret/DD, parce que je ne pense plus que ce soit la bonne façon de procéder, à moins que quelqu'un puisse prouver que l'on peut améliorer d'autres statistiques comme le DD, etc...

Lorsqu'un portefeuille est bien diversifié avec une très faible corrélation entre toutes les stratégies, le résultat original (à long terme) semble toujours être meilleur que le résultat optimisé. (=c'est logique si l'on y pense, sinon il n'y aurait aucun intérêt à ajouter des stratégies au portefeuille). Cependant, jusqu'à présent, je n'ai trouvé aucune preuve de l'existence d'une quelconque "continuité de tendance" ou d'une "tendance à la rentabilité" des systèmes, qui pourrait être utilisée pour rééquilibrer périodiquement le niveau du portefeuille afin d'"éviter" de trader en utilisant des systèmes "actuellement" perdants. Je ne vois que du "bruit", avec un petit avantage gagnant qui peut être exploité par la loi des grands nombres (= négociation de nombreuses stratégies diversifiées).

Je partage mon script python dans la pièce jointe afin que quelqu'un d'autre puisse peut-être approfondir cette idée.

Gr

Il s'agit d'une fausse déclaration.

FILIPE BONALDO ACERBI

Il y a 4 ans #256158

J'utilise les prévisions de séries temporelles pour construire des portefeuilles et j'ai obtenu de bons résultats.

Vérifier ici et vous verrez la manière la plus simple et la plus efficace de prévoir les rendements d'un portefeuille, le modèle moyen.

Vous pouvez utiliser les 20 dernières unités de temps pour prévoir les 5 prochaines.

Les étapes à suivre sont les suivantes :

1- Calculez une série temporelle des profits/pertes de votre portefeuille. La base de temps peut être quotidienne, hebdomadaire, mensuelle, trimestrielle ou annuelle.

2- calculer la moyenne historique de votre portefeuille (moyenne quotidienne, hebdomadaire, mensuelle, trimestrielle ou annuelle)

3-calculez l'écart-type de votre moyenne historique dans les 20 séries chronologiques les plus récentes, par exemple, l'écart-type de la moyenne historique des 20 dernières semaines.

4-Calculez la statistique T pour vérifier si votre moyenne historique est vraiment significative dans les données récentes. Statistique T = moyenne historique / écart-type * sqrt(20)

5- Filtrer les portefeuilles avec une statistique T > 2,1. Filtrer les portefeuilles avec une statistique T > 2,1 signifie que vous avez 95% confiance dans le fait que la moyenne historique de votre portefeuille est significative pour les données récentes (20 semaines, mois, trimestre, etc.).

6- Conservez votre portefeuille pendant les 5 prochaines unités de temps.

7- Reconstituer son portefeuille (étape 1)

De cette manière, vous aurez toujours un portefeuille avec de meilleures chances d'obtenir des bénéfices dans un avenir proche, évitant ainsi la stagnation.

coensio

Il y a 4 ans #256545

Consultez cette page et vous verrez la méthode la plus simple et la plus efficace pour prévoir les rendements d'un portefeuille, le modèle de la moyenne.

Merci ! Très intéressant sur le plan théorique, y a-t-il des chances que vous puissiez donner des exemples concrets ?

Il s'agit d'une fausse déclaration.

FILIPE BONALDO ACERBI

Il y a 4 ans #256599

Je n'ai pas assez de temps de trading avec cet approuch pour montrer des résultats. Mais vous n'avez pas besoin de résultats réels pour le tester. Divisez vos données en IS+OOS et vérifiez OOS. Etre OOS les 5 prochaines semaines ou l'unité de temps que vous voulez.

Affichage de 9 réponses de 1 à 9 (sur un total de 9)