Riequilibrio del portafoglio

9 risposte

coensio

4 anni fa #255541

Mi chiedevo se qualcuno di voi ha sperimentato il "ribilanciamento" del portafoglio. L'idea è:

Se si negozia un solo portafoglio basato su un numero 'N' di strategie selezionate, si avranno sempre alcuni periodi di DD o di stagnazione. Non c'è nulla di male in questo.

Ma se incubate una quantità molto molto grande di strategie (= un'enorme collezione di sistemi diversificati) troverete (molto probabilmente) sempre una combinazione di sistemi che hanno ottenuto buoni risultati nell'ultimo periodo di X mesi.

"Supponendo" che l'attuale "tendenza/umore del mercato" durante l'ultimo periodo di X mesi continui, potreste sempre fare trading utilizzando il portafoglio migliore risultante dalla vostra collezione di sistemi in incubazione.

Qualcuno vuole condividere qualche esperienza con questo approccio?

Grazie!

È un'affermazione falsa.

clonex / Ivan Hudec

4 anni fa #255547

Ciao,

Dovete scegliere il modo in cui selezionare le strategie e la periodicità del ribilanciamento. Un modo è quello di utilizzare un approccio basato sul momentum (classificare le strategie in base a xy, quindi sceglierne alcune), o un approccio basato sul DD delle strategie, o scegliere le strategie in base alla loro correlazione a breve termine - tutti questi sono nei piani a breve termine nel mio piano di lavoro. Possibili passi successivi sono il ribilanciamento su qualche tipo di teoria di portafoglio o ML algo. Vi farò sapere quando il lavoro sarà terminato.

clnx

coensio

4 anni fa #255548

Ciao Clonex,

Ok grazie per il tuo contributo, vedo che abbiamo idee simili nella nostra lista TODO 😉 Un'aggiunta: in teoria si potrebbe fare usando i dati storici ma = enorme quantità di lavoro...

Gr

È un'affermazione falsa.

clonex / Ivan Hudec

4 anni fa #255570

un modo è quello di creare un progetto personalizzato in sqx, prendere le strategie, fare ad esempio 10 backtest di esse (ad esempio ogni anno) quindi eseguire il filtro dello script e creare un portafoglio. in questo modo è possibile simulare un ribilanciamento del portafoglio di strategie su base annuale.

Il modo più complicato, ma migliore, è quello di analizzare le statistiche della strategia da XML ( p/l.. ecc.) (in python con l'albero XML, non è un grosso problema) e creare / calcolare l'intero ottimizzatore di portafoglio per conto proprio 🙂 Io ho scelto la pillola rossa - la seconda opzione:D ( edit: prima farò la prima che è facile da implementare e poi farò la seconda)

scagnozzi

4 anni fa #255590

Il mio approccio è semplice: ogni trimestre elimino il vecchio portafoglio e ne gestisco uno nuovo.

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

coensio

4 anni fa #255593

Penso che tutti qui siano d'accordo sul fatto che le strategie debbano essere sostituite nel tempo, ma vorrei solo trovare il modo "migliore" (=più ottimale) per farlo... A mio parere sarebbe molto simile a fare WFA o forse anche WFM a livello di portafoglio, qualcosa di simile a quanto descritto da clonex, tuttavia richiede un'enorme quantità di lavoro...

Il mio approccio è semplice: ogni trimestre elimino il vecchio portafoglio e ne gestisco uno nuovo.

Anche io ho fatto qualcosa di simile, ma un "nuovo portafoglio" può significare molte cose diverse, ad es:

1. Portafoglio di nuove strategie fresche (NON incubate), costruite utilizzando gli ultimi dati storici aggiornati.

2. Portafoglio di nuove strategie fresche e incubate, costruite utilizzando gli ultimi dati storici aggiornati e testate in avanti per X settimane/mesi.

3. Come 1 o 2, ma utilizzando solo strategie non correlate al periodo precedente/al portafoglio precedente.

4. Come 1 o 2, ma utilizzando solo strategie non correlate a tutte le strategie/portafogli utilizzati in precedenza.

Quindi, nel mio perfetto mondo di trading idealistico, avrei ad esempio centinaia di strategie non correlate a lungo termine in incubazione sul mio conto in molti mercati diversi, e ogni X settimane dovrei semplicemente ricostruire il mio portafoglio (più forte e non correlato) utilizzando i sistemi/mercati con le migliori performance (nel periodo di X settimane). Se solo sapessi qual è il numero X giusto 😉

Sarebbe simile a rinfrescare totalmente il mio portafoglio ogni X settimane, ma tenendo conto della correlazione e dell'incubazione.

Lo sfondo di tutto questo è l'osservazione che quando si incubano un gran numero di strategie su molti mercati, si può vedere chiaramente dove si fanno i soldi e dove è totalmente inutile fare trading in un dato momento. E questo comportamento del mercato cambia nel tempo...

È un'affermazione falsa.

coensio

4 anni fa #256532

Salve commercianti,

Così ho fatto i miei compiti su questo argomento... di seguito i risultati per chi può essere interessato:

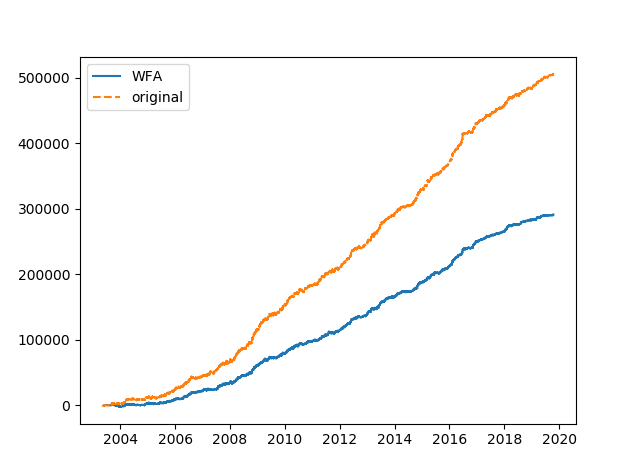

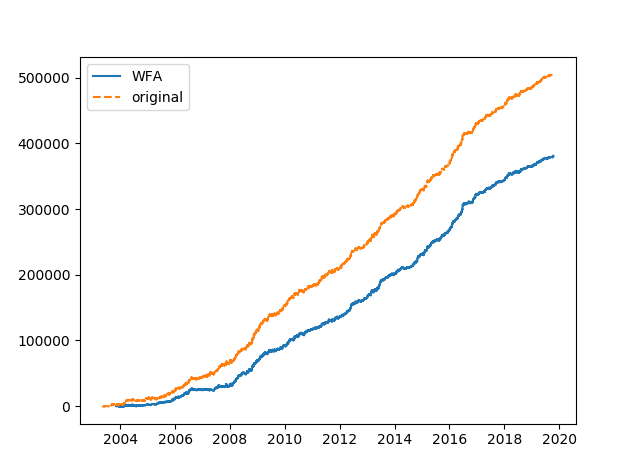

1. Un portafoglio di 56 sistemi forex diversificati è stato analizzato utilizzando un approccio WFA (si veda lo script Python allegato).

2. Ogni X mesi, i risultati del portafoglio sono stati analizzati in base al profitto / per strategia e (solo) i sistemi redditizi sono stati utilizzati nel periodo successivo di X mesi per il trading. Ecc... ecc... finestra mobile = metodo di ottimizzazione simile al WFA a livello di portafoglio. L'idea è quella di "evitare" di fare trading utilizzando i sistemi che non hanno dato buoni risultati nell'ultimo periodo X.

3. Di seguito alcuni esempi dei risultati del portafoglio originale rispetto ai risultati ottimizzati da WFA:

Finestra WFA = 1 mese:

Finestra WFA = 3 mesi:

Finestra WFA = 6 mesi:

Conclusione:

Se si considera il profitto totale, i risultati complessivi non possono essere migliorati utilizzando il metodo di selezione delle strategie basato sul WFA. Questo è stato testato sul forex e anche su altri mercati, come le materie prime e gli indici. Non ho analizzato/confrontato i dati Ret/DD, perché non credo che questa sia la strada giusta da percorrere, a meno che qualcuno non dimostri che si possono migliorare altre statistiche come il DD, ecc.

Quando un portafoglio è ben diversificato con una correlazione molto bassa tra tutte le strategie, il risultato originale (a lungo termine) sembra essere sempre migliore di quello ottimizzato. (=ha senso se ci pensate, altrimenti non avrebbe senso aggiungere altre strategie al portafoglio). Tuttavia, finora non ho trovato alcuna prova dell'esistenza di una sorta di "continuità di tendenza" o di "tendenza alla redditività" dei sistemi, che potrebbe essere utilizzata per il ribilanciamento periodico del portafoglio al fine di "evitare" il trading con sistemi "attualmente" perdenti. Vedo solo "rumore", con qualche piccolo vantaggio vincente che può essere sfruttato dalla legge dei grandi numeri (= trading di molte strategie diversificate).

Condivido il mio script python nell'allegato, così forse qualcun altro può approfondire l'idea.

Gr

È un'affermazione falsa.

FILIPE BONALDO ACERBI

4 anni fa #256158

Sto utilizzando le previsioni delle serie temporali per costruire i portafogli e ho ottenuto buoni risultati.

Controllo qui e vedrete il modo più semplice ed efficace per prevedere i rendimenti dei portafogli, il modello medio.

È possibile utilizzare le ultime 20 unità di tempo per prevedere le 5 successive.

I passi da seguire sono:

1- Calcolare una serie temporale di profitti/perdite del vostro portafoglio. La base temporale può essere qualsiasi, giornaliera, settimanale, mensile, trimestrale, annuale.

2- calcolare la media storica del vostro portafoglio (media giornaliera, settimanale, mensile, trimestrale o annuale)

3-Calcolare la deviazione standard dalla media storica nelle 20 serie temporali più recenti, ad esempio la deviazione standard dalla media storica delle ultime 20 settimane.

4-Calcolare la statistica T per verificare se la media storica è davvero significativa nei dati recenti. Statistica T = media storica / deviazione standard * sqrt(20)

5- Filtrare i portafogli con una statistica T > 2,1. Filtrare i portafogli con una statistica t > 2,1 significa avere 95% fiducia che la media storica del portafoglio sia significativa per i dati recenti (20 settimane, mesi, trimestre, ecc.).

6- Mantenere il portafoglio per le prossime 5 unità di tempo.

7- Ricostruire il portafoglio (fase 1)

In questo modo, avrete sempre un portafoglio con maggiori possibilità di ottenere profitti nel prossimo futuro, evitando la stagnazione.

coensio

4 anni fa #256545

Consultate qui e vedrete il modo più semplice ed efficace per prevedere i rendimenti dei portafogli, il modello medio.

Grazie! Una lettura teorica molto interessante, c'è la possibilità di condividere qualche esempio di vita reale?

È un'affermazione falsa.

FILIPE BONALDO ACERBI

4 anni fa #256599

Non ho abbastanza tempo di trading con questa applicazione per mostrare i risultati. Ma non c'è bisogno di risultati reali per testarlo. Dividete i vostri dati in IS+OOS e controllate OOS. Essere OOS per le prossime 5 settimane o per l'unità di tempo che si desidera.

Stai visualizzando 9 risposte - da 1 a 9 (di 9 totali)