Reequilibrio" de la cartera

9 respuestas

coensio

hace 4 años #255541

Me preguntaba si alguien aquí ha experimentado con el "reequilibrio" de carteras. La idea es:

Si sólo opera con una cartera basada en un número "N" de estrategias seleccionadas, siempre tendrá algunos periodos de DD o estancamiento. No hay nada malo en ello.

Pero si incubas una cantidad muy muy grande de estrategias (= una enorme colección de sistemas diversificados) (muy probablemente) siempre encontrarás una combinación de sistemas que han funcionado bien en el último periodo de X meses.

"Asumiendo" que la actual "tendencia/estado de ánimo del mercado" durante este último periodo X de meses, continuará, usted siempre podría operar utilizando la cartera del mejor caso resultante de su colección de sistemas en incubación.

¿Alguien quiere compartir alguna experiencia con este enfoque?

Gracias.

Esta afirmación es falsa.

clonex / Ivan Hudec

hace 4 años #255547

Hola,

Usted tiene que elegir una manera de cómo seleccionar las estrategias y la periodicidad de reequilibrio. Una forma es utilizar el enfoque basado en el impulso (clasificar las estrategias por xy, a continuación, elija algunos de ellos), o el enfoque basado en DD de estrategias, o elegir estrategias basadas en su correlación a corto plazo - Todos ellos están en los planes a corto plazo en mi plan de tareas pendientes. Posibles próximos pasos si reequilibrio en algún tipo de teoría de la cartera, o ML algo. Te haré saber cuando el trabajo se hará.

clnx

coensio

hace 4 años #255548

Hola Clonex,

Ok gracias por tu aportación, veo que tenemos ideas similares en nuestra lista de TODO 😉 Un añadido: en teoría se podría hacer usando datos históricos pero = enorme cantidad de trabajo....

Gr

Esta afirmación es falsa.

clonex / Ivan Hudec

hace 4 años #255570

una manera es hacer un proyecto personalizado en sqx, tomar strats, hacer por ejemplo 10 backtests de ellos (por ejemplo, cada año) a continuación, ejecute el filtro de secuencia de comandos y hacer una cartera. así que usted puede simular una cartera de reequilibrio de las estrategias sobre una base anual.

complicado, pero mejor manera es analizar las estadísticas de la estrategia de XML ( p / l .. etc ) ( en python con el árbol XML, no es un gran problema) y hacer / calcular toda la cartera optimizador por ti mismo 🙂 Elegí la píldora roja - la segunda opción:D ( editar: fir voy a hacer la primera que es fácil de implementar y luego voy a hacer la segunda)

hankeys

hace 4 años #255590

mi enfoque es simple, cada trimestre eliminar la cartera de edad y el comercio de nuevo

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

coensio

hace 4 años #255593

Creo que todo el mundo aquí está de acuerdo en que las estrategias deben ser reemplazadas con el tiempo, sólo quiero encontrar "la mejor" (= más óptima) manera de hacer esto ... En mi opinión, sería muy similar a hacer WFA o tal vez incluso WFM a nivel de cartera, algo así como clonex describe, sin embargo, requiere una gran cantidad de trabajo ...

mi enfoque es simple, cada trimestre eliminar la cartera de edad y el comercio de nuevo

También hice algo parecido, pero una "nueva cartera" puede significar muchas cosas diferentes, por ejemplo

1. Cartera de estrategias nuevas (NO incubadas), creadas a partir de los últimos datos históricos actualizados.

2. Cartera de nuevas estrategias frescas E incubadas construidas usando los últimos datos históricos actualizados y probadas a futuro usando X semanas/meses.

3. Igual que 1 ó 2, pero utilizando únicamente estrategias no correlacionadas con el periodo anterior o la cartera anterior.

4. Igual que 1 ó 2, pero utilizando únicamente estrategias no correlacionadas con todas las estrategias/carteras utilizadas anteriormente.

Así que en mi perfecto mundo idealista de trading tendría por ejemplo cientos de estrategias no correlacionadas a largo plazo incubándose en mi cuenta a través de muchos mercados diferentes, y cada X semanas simplemente reconstruiría mi cartera (la más fuerte no correlacionada) usando los sistemas/mercados con mejor rendimiento (durante el periodo de X semanas). Si sólo supiera el número adecuado de X 😉 ...

Sería similar a refrescar totalmente mi cartera cada X semanas, pero teniendo en cuenta la correlación y la incubación.

El trasfondo de todo esto es la observación de que cuando se incuba un gran número de estrategias en muchos mercados se puede ver claramente dónde se gana dinero y dónde es totalmente inútil operar en un momento dado. Y este comportamiento del mercado cambia con el tiempo...

Esta afirmación es falsa.

coensio

hace 4 años #256532

Hola comerciantes,

Así que hice mis deberes sobre este tema... a continuación los resultados para quien pueda interesar:

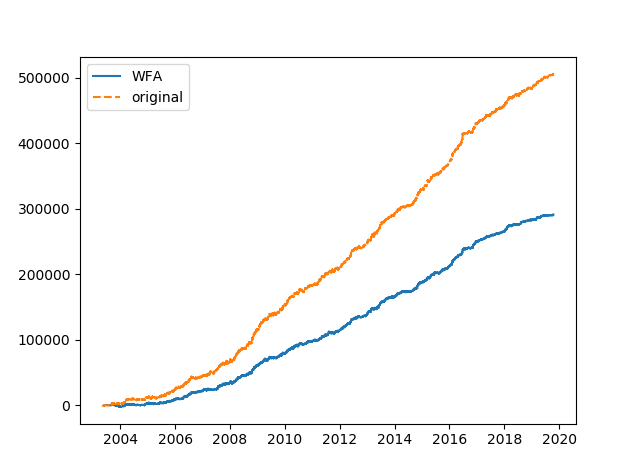

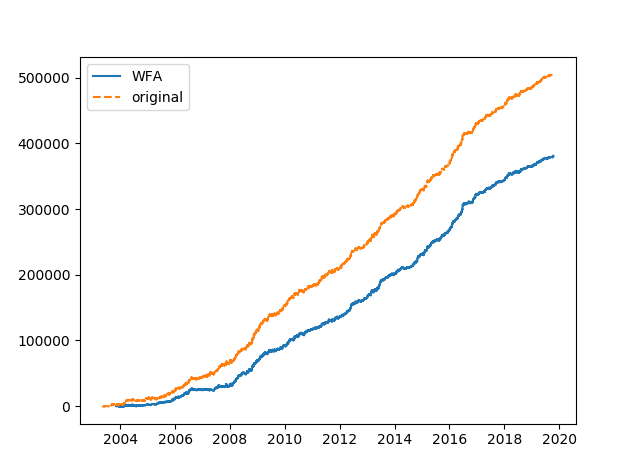

1. Se ha analizado una cartera de 56 sistemas de divisas diversificados utilizando un enfoque WFA (véase el script Python adjunto).

2. Cada X meses, los resultados de la cartera se han analizado w.r.t. beneficio / por estrategia y (sólo) los sistemas rentables se utilizan en el siguiente período de X meses para el comercio. Etc...etc...ventana móvil = método de optimización tipo WFA a nivel de cartera. La idea es "evitar" el comercio utilizando sistemas que no funcionaron bien en el último período X.

3. A continuación se muestran algunos ejemplos de los resultados de la cartera original frente a los resultados optimizados del WFA:

Ventana WFA = 1 mes:

Ventana WFA = 3 meses:

Ventana WFA = 6 meses:

Conclusión:

Si nos fijamos en el beneficio total, los resultados totales no pudieron mejorarse utilizando el método de selección de estrategias basado en la WFA. Esto se prueba en forex y también en otros mercados, como materias primas e índices. No analicé/comparé las cifras de Ret/DD, porque no creo que este sea el camino correcto a seguir, a menos que alguien pueda demostrar que podemos mejorar otras estadísticas como DD. etc...

Cuando una cartera está bien diversificada con una correlación muy baja entre todas las estrategias, el resultado original (a largo plazo) parece ser siempre mejor que el optimizado. (=tiene sentido si se piensa en ello, de lo contrario no tendría sentido añadir más estrategias a la cartera). Sin embargo, hasta ahora no he encontrado ninguna evidencia de que haya algún tipo de "continuidad de la tendencia" o "tendencia en la rentabilidad" de los sistemas, que podría ser utilizado para el reequilibrio periódico a nivel de cartera con el fin de "evitar" el comercio utilizando sistemas "actualmente" perdedores. Sólo veo "ruido", con alguna pequeña ventaja ganadora que puede ser explotada por la ley de los grandes números (= operar con muchas estrategias diversificadas).

Estoy compartiendo mi script python en el archivo adjunto así que tal vez alguien más puede tomar esta idea más lejos.

Gr

Esta afirmación es falsa.

FILIPE BONALDO ACERBI

hace 4 años #256158

Estoy utilizando la previsión de series temporales para crear carteras y he obtenido buenos resultados.

Consulte aquí y verás la forma más sencilla y eficaz de prever los rendimientos de las carteras, el modelo de medias.

Puede utilizar las últimas 20 unidades de tiempos para pronosticar las 5 siguientes.

Los pasos que tienes que seguir son:

1- Calcule una serie temporal de beneficios/pérdidas de su cartera. Puede ser cualquier base de tiempo que desee diario, semanal, mensual, trimestral, anual.

2- calcule la media histórica de su cartera (media diaria, semanal, mensual, trimestral o anual)

3-Calcule la desviación típica de su media histórica en las 20 series temporales más recientes, por ejemplo, la desviación típica de la media histórica de las últimas 20 semanas.

4-Calcule la estadística T para comprobar si su media histórica es realmente significativa en los datos recientes. Estadística T = media histórica / desviación estándar * sqrt(20)

5- Filtrar carteras con estadístico t > 2,1. Filtrar carteras por estadístico t > 2,1 significa que tiene 95% confianza en que la media histórica de su cartera es significativa para datos recientes (20 semanas, meses, trimestre, etc.).

6- Mantenga su cartera durante las próximas 5 unidades de tiempo.

7- Reconstruya su cartera (paso 1)

Haciendo esto, siempre tendrá una cartera con mayores posibilidades de obtener beneficios en un futuro próximo evitando el estancamiento.

coensio

hace 4 años #256545

Consulte aquí y verá la forma más sencilla y eficaz de prever los rendimientos de las carteras, el modelo de medias.

Gracias. Una lectura teórica muy interesante, ¿hay alguna posibilidad de que pueda compartir algunos ejemplos de la vida real?

Esta afirmación es falsa.

FILIPE BONALDO ACERBI

hace 4 años #256599

No tengo suficiente tiempo de negociación utilizando este approuch para mostrar los resultados. Pero no necesitas resultados reales para probarlo. Divide tus datos en IS+OOS y comprueba OOS. Siendo OOS las próximas 5 semanas o la unidad de tiempo que quieras.

Viendo 9 respuestas - de la 1 a la 9 (de un total de 9)