Código base

Base de código de la plataforma StrategyQuant X - un lugar para compartir personalizaciones codificadas y extensiones - entre todos los usuarios.

Columnas > Banco de datos / Filtro

Mayor MAE en operaciones múltiples

Tenemos un fragmento llamado "Mayor MAE". Es muy útil para ver cómo se comporta una estrategia con una sola orden. Sin embargo, cuando abres varias órdenes a la vez, tienes que calcular el MAE total de todas las posiciones abiertas

MAE

Mayor MAE

Cobertura

Pedidos de cestas

pedidos múltiples

Indicadores / Señales

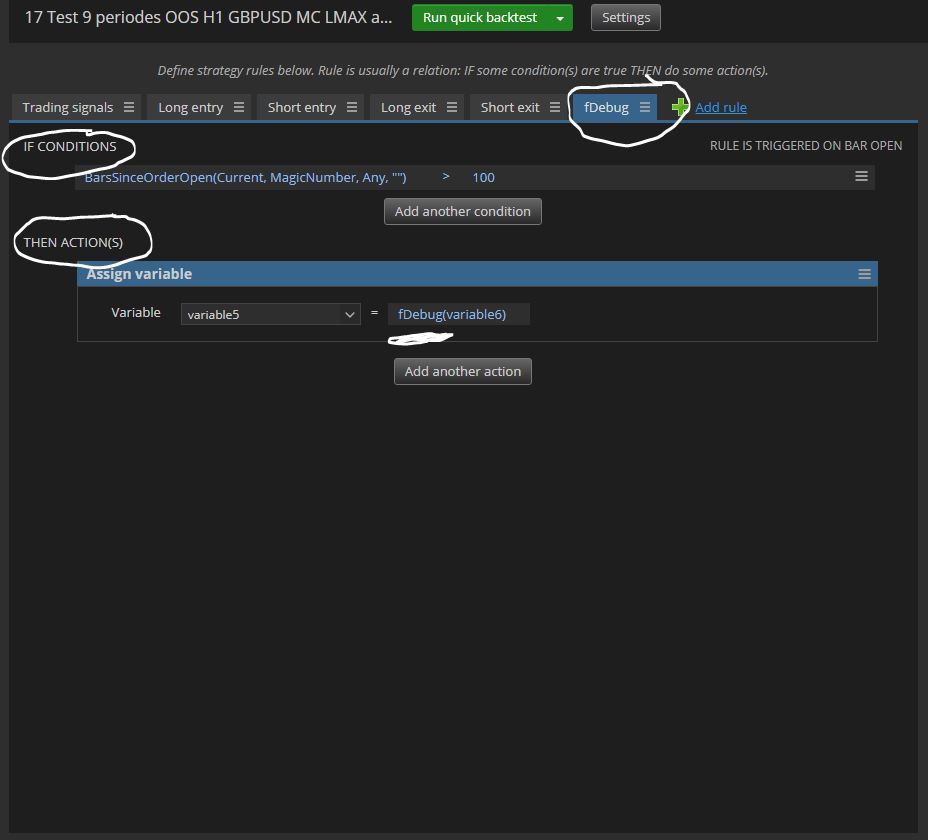

Depurar una variable en AlgoWizard

Si creamos una plantilla o ejecutamos una estrategia en AlgoWizard, necesitamos, a veces, mostrar la variable en un registro para poder depurarla. Aquí hay una función para la salida de la variable a un registro

Depurar

Variable de salida

AlgoWizard

Gestión del dinero

ATR Volatilidad Gestión monetaria Dimensionamiento

En situaciones en las que la volatilidad a corto plazo está subiendo o bajando, puede tener sentido cambiar el tamaño de la posición. Este fragmento en StrategyQuant X que le permite aumentar / disminuir el tamaño de un comercio basado en la volatilidad a corto plazo....

atr

mm

dimensionamiento

volatilits

Métodos de comisión

Comisión mínima basada en el tamaño

Este es un método simple de cálculo de comisiones - utiliza comisiones en $ por lote y lo multiplica por el tamaño real de la operación. Si la comisión final está por debajo del mínimo, entonces se utiliza la comisión mínima.

comisión

comisión

Escenarios hipotéticos (SQ)

Y si: Profit Factor Trading Media Móvil Simulación de Gestión Monetaria

¿Qué ocurre si el snippet Profit Factor MA Trading calcula el factor de ganancia de la estrategia y cuando el factor de ganancia es inferior al umbral establecido, la estrategia cambia el tamaño de la operación? Snippet sigue calculando el factor de beneficio de la estrategia aunque el factor de beneficio actual esté por debajo del umbral. En el momento en que el factor de beneficio supera el umbral que hemos elegido, la estrategia vuelve a cambiar el tamaño de las posiciones

factor de beneficio

Escenarios hipotéticos (SQ)

¿Y si...? Simulación de gestión monetaria con medias móviles

La función de simulación de control de renta variable permite simular el cambio de tamaño de una posición en función de la media de la curva de renta variable. La hipótesis se basa en la hipótesis de que es mejor operar con una estrategia si su rendimiento es superior a su media.

media movina

equidad mm

Escenarios hipotéticos (SQ)

Que pasa si : Factor de beneficio MA Trading

¿Qué sucede si el snippet Profit Factor MA Trading calcula el factor de ganancia de la estrategia y cuando el factor de ganancia es inferior al umbral que ha establecido, la estrategia no opera? Snippet sigue calculando el factor de beneficio de la estrategia aunque el factor de beneficio actual sea inferior al umbral. En el momento en que el factor de beneficio supera el umbral que hemos elegido, la estrategia comienza a operar de nuevo.

¿Y si

eqity trading

Gráficos > Gráficos de análisis comercial

Relación media de bordes por hora

Fragmento que nos muestra visualmente el ratio de borde medio de una estrategia en función de la hora de apertura de la operación.

relación de bordes

Columnas > Lista comercial

Ratio de margen comercial

Columna de operaciones que nos permitirá analizar el Edge Ratio de cada operación.

relación de bordes

Escenarios hipotéticos (SQ)

Simulación de operaciones con medias móviles de renta variable

Este si snippet descrito en la documentación de StrategyQuantX.

media móvil

equidad

surf de equidad

Simulación de control de fondos propios