Los escenarios Y si... son una función de la herramienta Quant Analyzer que le permite probar varias hipótesis de negociación de su estrategia.

Por ejemplo, ¿qué pasaría si:

- ¿Sólo comercia de lunes a miércoles?

- ¿Tomaste como máximo 1 operación al día?

- ¿Sólo opera de 9:00 a 15:00 cada día?

¿Por qué utilizar escenarios hipotéticos?

Puede averiguar cómo los distintos escenarios mejorarían o perjudicarían el rendimiento de su estrategia.

En combinación con el análisis comercial, puede elegir días u horas que no sean rentables para su estrategia y probar el rendimiento de la estrategia sin estos días.

El poder de Quant Analyzer es que le permite probar diferentes ideas rápidamente. Puede crear nuevos escenarios Y si... en menos de un segundo, para que pueda experimentar con varias opciones y sus combinaciones.

Ejemplo de análisis Y si... 1: mejorar los resultados de la estrategia

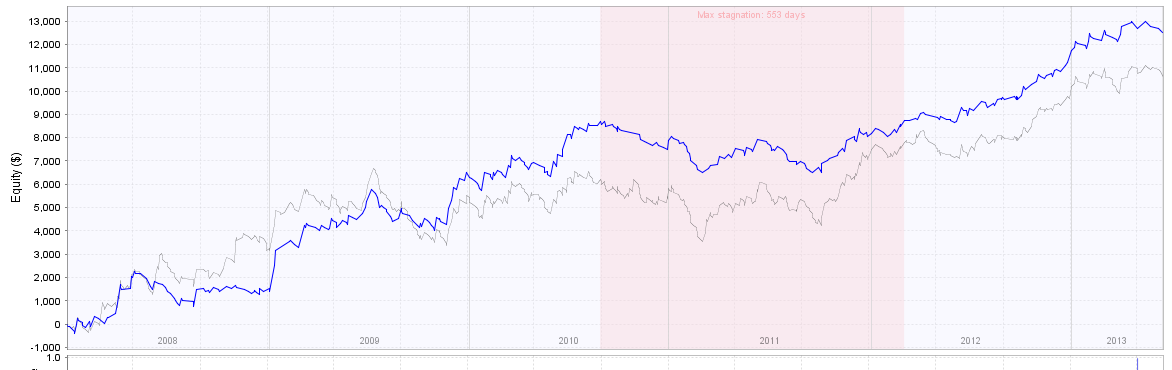

Intentemos importar un ejemplo sencillo. Empezaremos con la siguiente estrategia que importaremos a Quant Analyzer.

Se ve bien, pero tiene un periodo de estancamiento bastante largo. ¿Se puede mejorar con unos simples filtros?

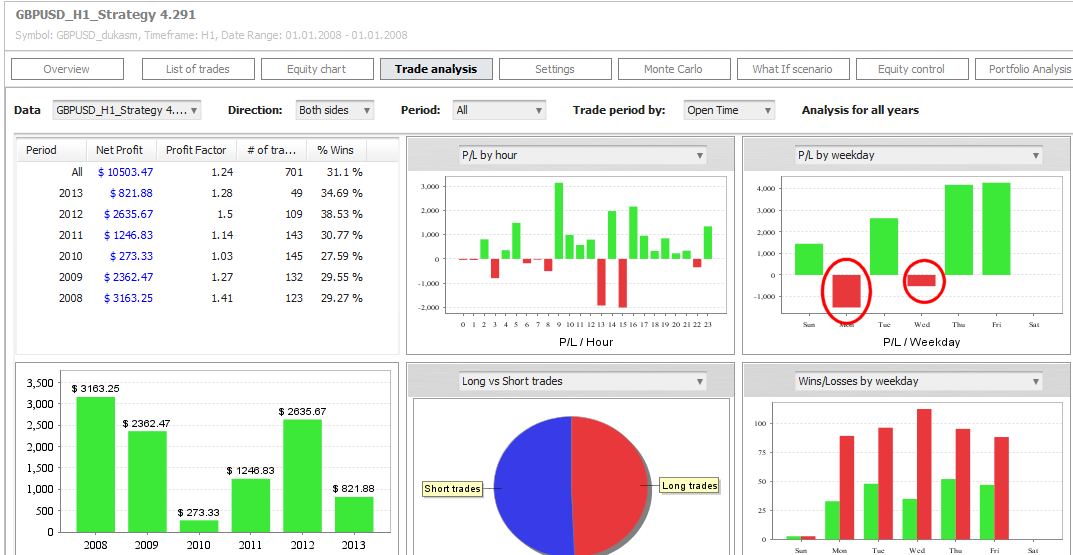

Análisis comercial de esta estrategia

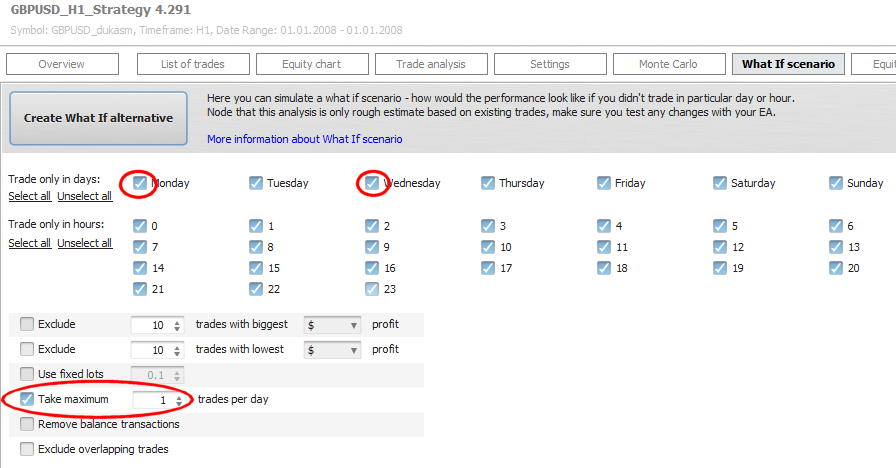

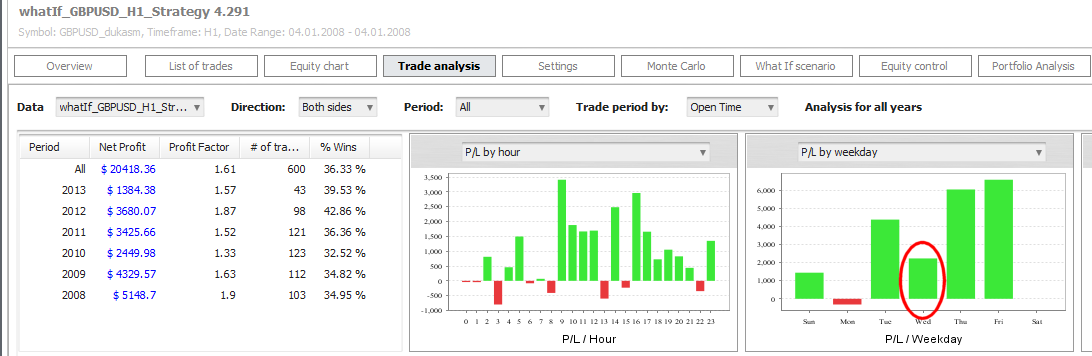

Veamos cómo se ve esta estrategia en el análisis de operaciones. Podemos ver que las operaciones del lunes y el miércoles generan pérdidas en lugar de beneficios.

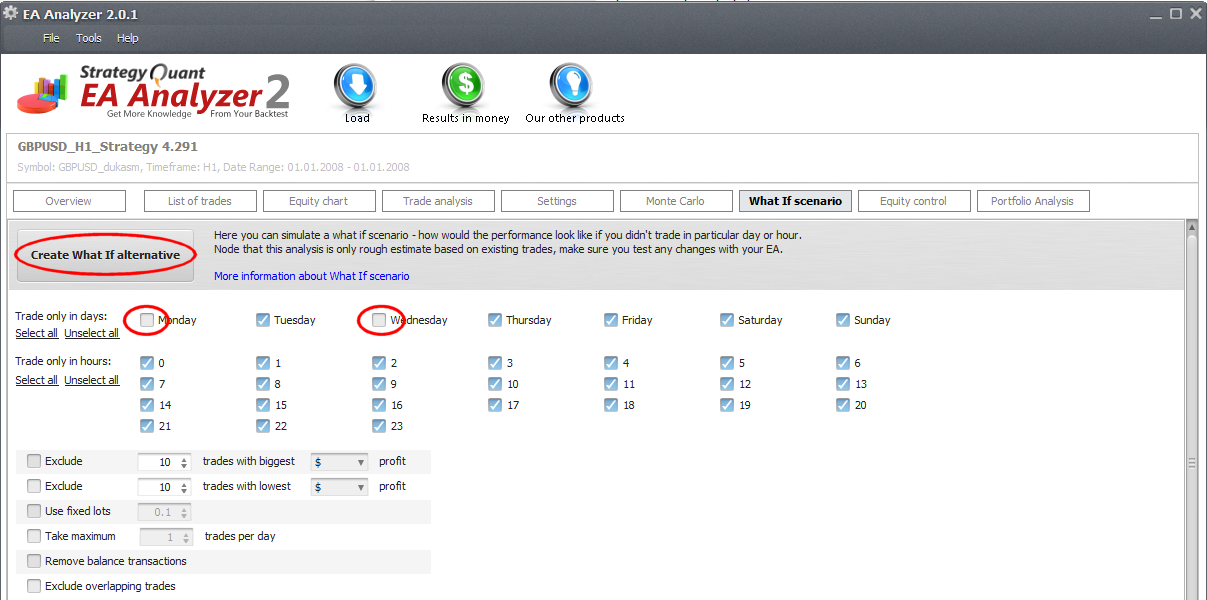

Intentemos crear un escenario en el que la estrategia no se negocie durante esos días.

En la pestaña Y si... desmarque Lunes y Miércoles y haga clic en Crear la alternativa What If.

Esto calculará las nuevas estadísticas de esta estrategia con las operaciones abiertas el lunes y el miércoles eliminadas de los resultados. Los resultados de la nueva estrategia se añadirán a la base de datos siguiente.

Podemos ver inmediatamente que esta estrategia tiene mayores beneficios y una reducción mucho menor (12% frente a 21%). Así que con sólo no comercial estos dos días podríamos mejorar los resultados de la estrategia.

También se mejoró la equidad de la estrategia.

Probar otra cosa

Un truco útil que funciona muchas veces es limitar el número de operaciones por día. A menudo las estrategias tienen resultados mucho mejores si se establece un máximo de operaciones por día que deben abrir.

De nuevo, podemos simularlo utilizando el análisis Y si... Comprobemos que todos los días de negociación parten del estado inicial y esta vez comprobemos también Realice un máximo de 1 operación al día. Esto significa que la estrategia no debe abrir más de una operación diaria.

Haga clic en "Crear alternativa hipotética" y se creará un nuevo escenario hipotético en la base de datos.

Podemos ver claramente que este filtro tiene aún mejores resultados que el anterior. El beneficio neto se ha multiplicado casi por 2 y el drawdown se ha reducido a la mitad. ¡Mediante el uso de esta condición, la estrategia es ahora incluso rentable el miércoles!

La curva de renta variable también es mucho mejor que la de la estrategia original:

Y el periodo de estancamiento también es ahora 4 veces más corto.

Conclusión del ejemplo 1

Lo único que hemos hecho es limitar el número máximo de operaciones a 1 al día.

Al probar esta sencilla alternativa, duplicamos el beneficio y redujimos a la mitad el drawdown. Y no tardamos más de 10 segundos en probar esta alternativa en Quant Analyzer.

Ejemplo 2 - eliminar operaciones de saldo

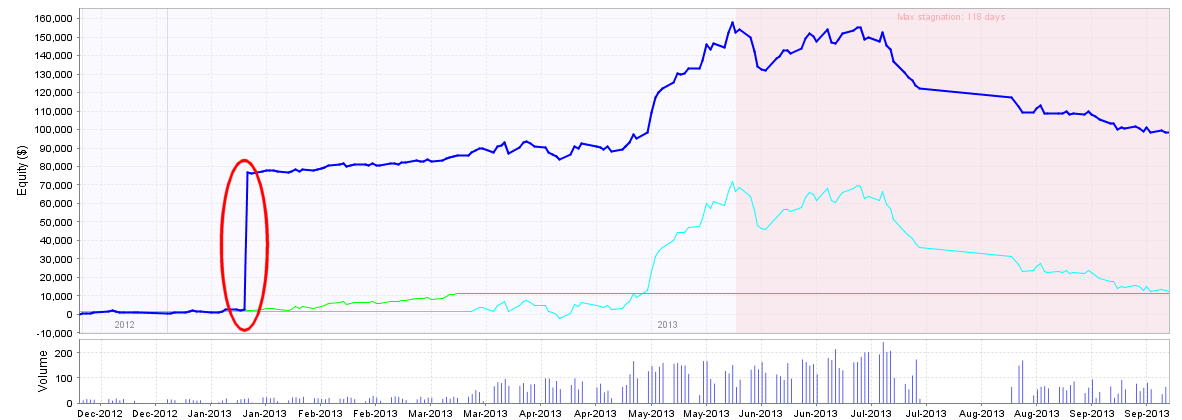

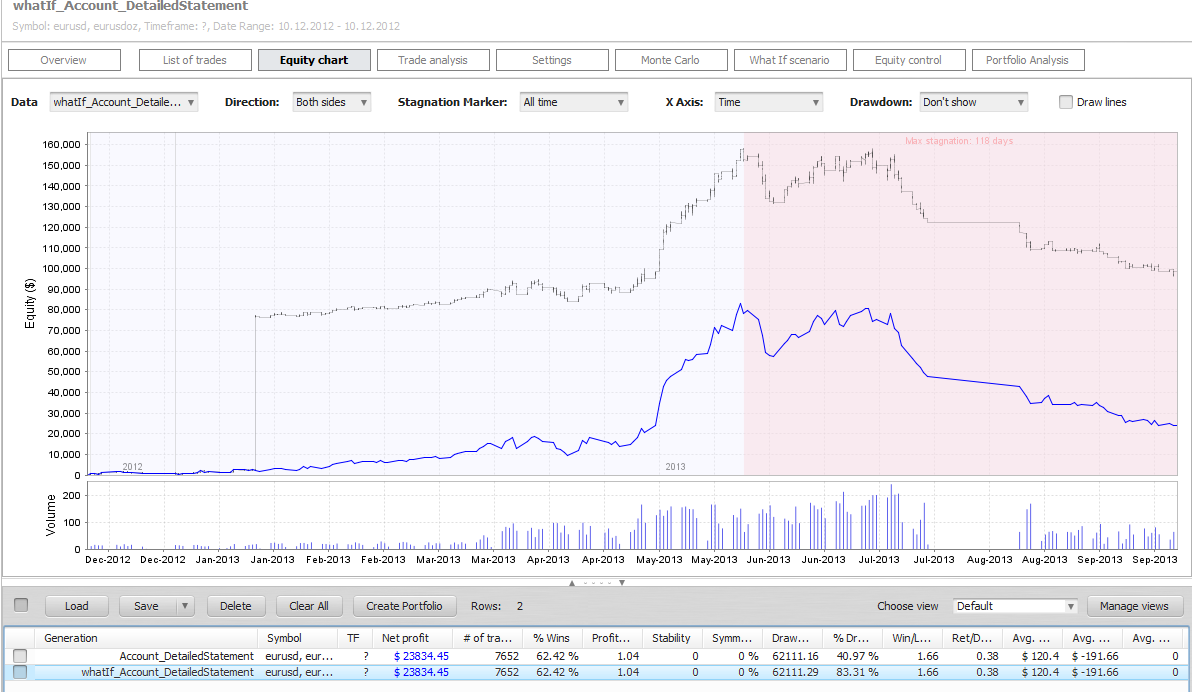

Si importa el historial de una cuenta real o demo a Quant Analyzer, a menudo contiene transacciones de saldo, es decir, depósitos y retiradas. Estas transacciones también son cargadas por EAA y distorsionan el gráfico de equidad, haciéndolo menos legible.

Un ejemplo de historial de cuenta con transacción de depósito grande:

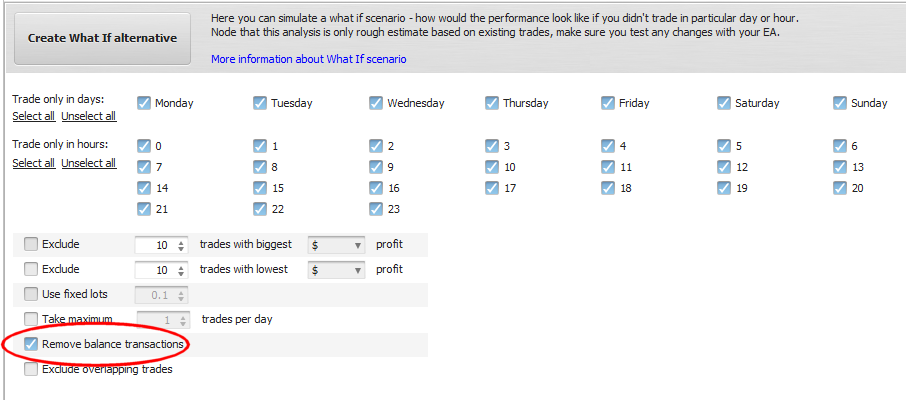

Afortunadamente, existe una forma sencilla de ignorar esta transacción de saldo utilizando el escenario Y si... Sólo tiene que marcar la opción Eliminar transacciones de saldo y generar una nueva alternativa Y si...

El resultado es la misma estrategia, pero con una curva de renta variable de aspecto normal:

Ejemplo 3 - Comprobación de la dependencia de la estrategia de unas pocas "grandes" operaciones

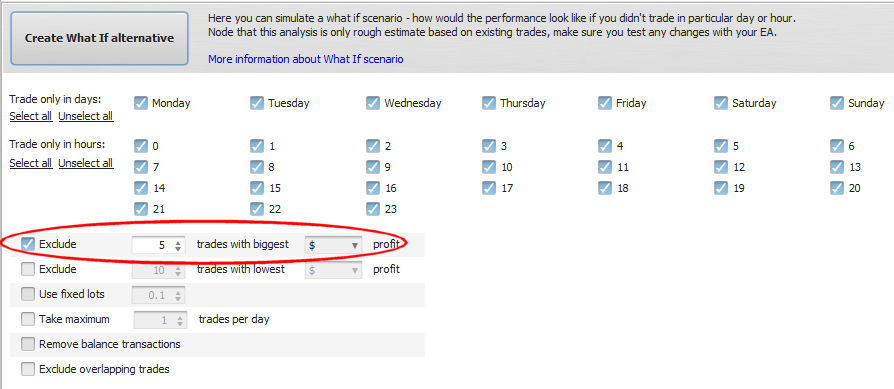

En este ejemplo utilizaremos nuestra estrategia original y probaremos un escenario diferente - veremos cómo cambiarían los resultados si el EA falla 5 mejores operaciones.

Podemos ver que con sólo fallar 5 de las mayores operaciones la estrategia tiene un rendimiento mucho peor. Esto es habitual en las estrategias de seguimiento de tendencias que intentan obtener el máximo beneficio posible de una sola operación.

No es algo de lo que deba preocuparse si su estrategia depende de muy pocas grandes operaciones, por lo que este escenario puede actuar también como una especie de prueba de solidez de la estrategia.

Otras posibilidades

Hay más cosas que puede probar como escenarios hipotéticos: puede configurarlo para que utilice un tamaño de lote fijo, que no tome una operación cuando se abre otra (eliminar operaciones solapadas), etc.

Creo que después de este artículo usted tiene la idea de las posibilidades de What-If escenario y cómo se puede utilizar para analizar y mejorar su comercio.

Tenga en cuenta que algunas de las mejoras que puede ver utilizando el escenario Y si... pueden ser pura suerte o pueden no funcionar igual en el trading real porque las operaciones pueden influirse unas a otras (dependiendo de su estrategia). Por ejemplo, si no realiza una operación, esto podría influir en las operaciones posteriores y dar lugar a resultados diferentes.

Siempre debe volver a probar su estrategia con estos ajustes incorporados para asegurarse de que funciona como se espera.

Emmanuel Evrard

Emmanuel Evrard