Cenários hipotéticos é uma característica da ferramenta Quant Analyzer que lhe permite testar várias hipóteses de negociação de sua estratégia.

Por exemplo, e se:

- Você só negocia de segunda a quarta-feira?

- Você fez no máximo 1 negociação por dia?

- Você só negocia das 9:00 às 15:00 todos os dias?

Por que usar cenários hipotéticos?

Você pode descobrir como diferentes cenários poderiam melhorar ou prejudicar o desempenho de sua estratégia.

Em combinação com a análise comercial, você pode escolher dias ou horas que não são lucrativos para sua estratégia e testar o desempenho da estratégia sem esses dias.

O poder do Quant Analyzer é que ele permite que você tente diferentes idéias rapidamente. Você pode criar um novo cenário hipotético em menos de um segundo, para que você possa experimentar várias opções e suas combinações.

Exemplo de análise de variações hipotéticas 1 - melhorando os resultados da estratégia

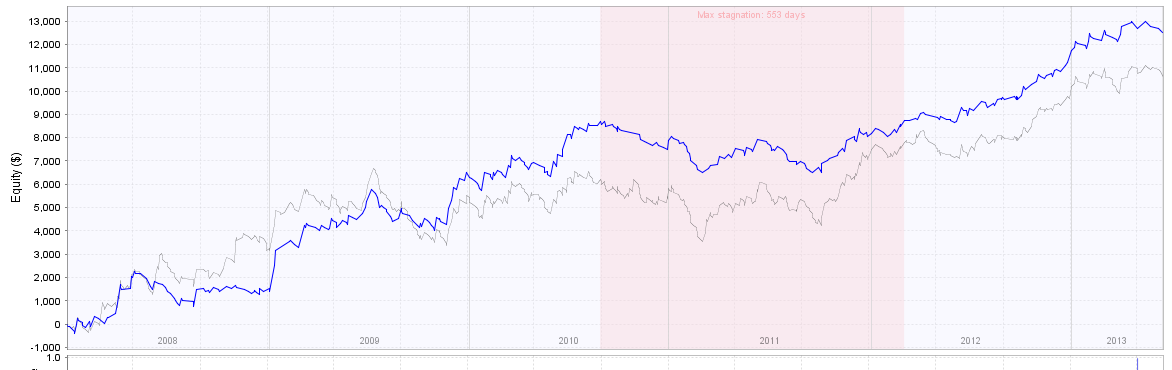

Vamos tentar importar um exemplo simples. Vamos começar com a seguinte estratégia que vamos importar para o Quant Analyzer.

Parece bem, mas tem um período bastante longo de estagnação. Pode ser melhorado com o uso de alguns filtros simples?

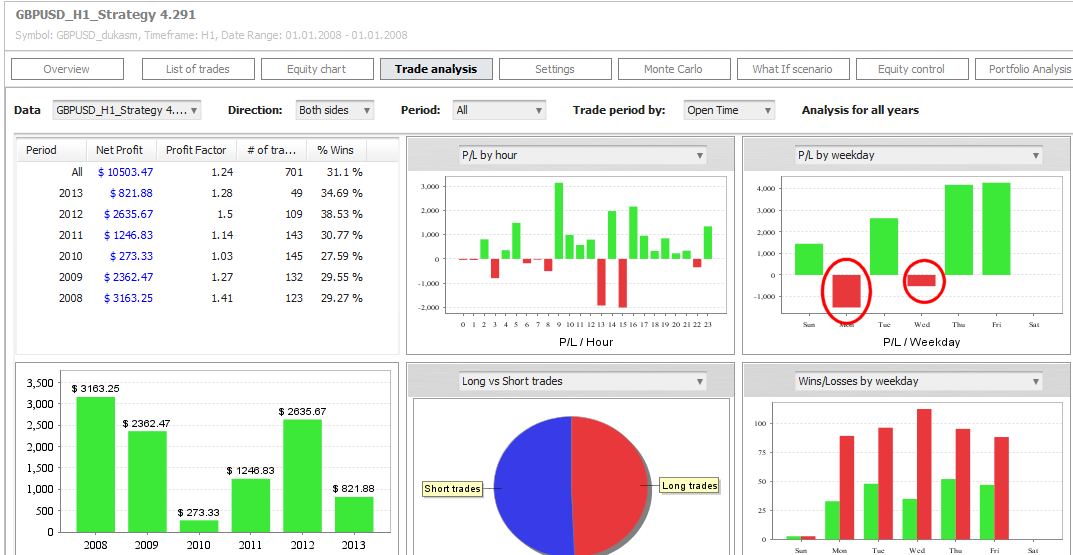

Análise comercial desta estratégia

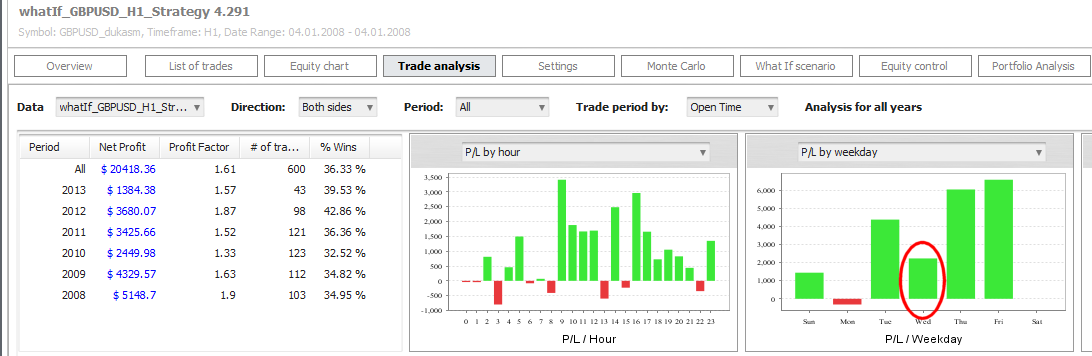

Vamos verificar como esta estratégia se apresenta na análise comercial. Podemos ver que as negociações de segunda e quarta-feira geram perdas ao invés de lucro.

Vamos tentar fazer um cenário onde a estratégia não será negociada durante esses dias.

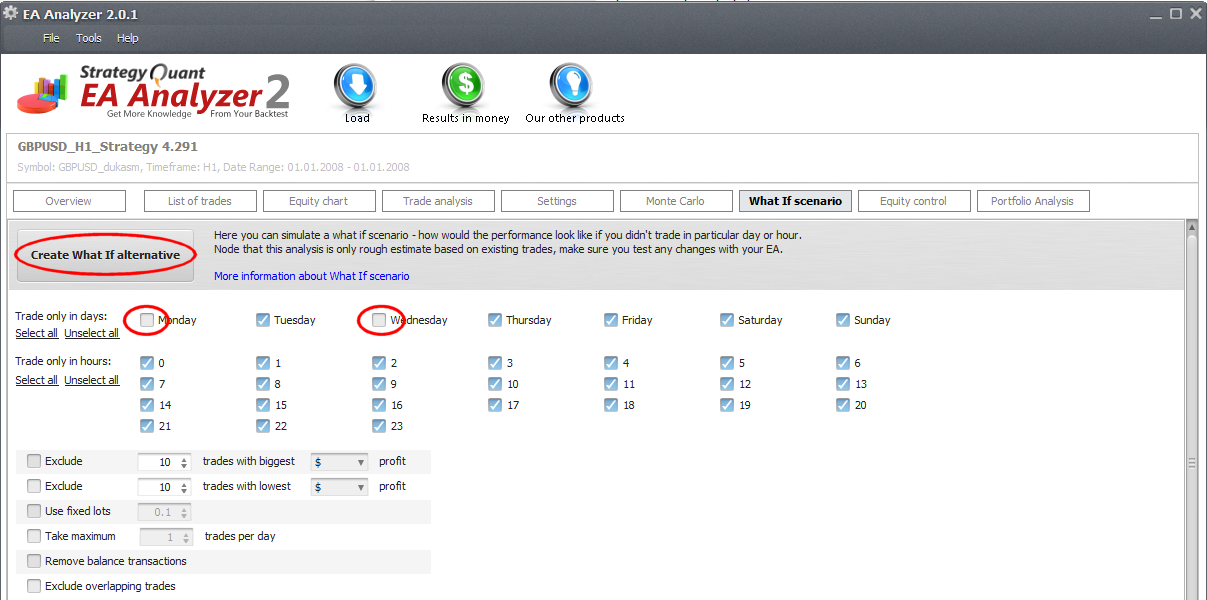

Na guia de variações hipotéticas, desmarque segunda-feira e quarta-feira e clique em Crie uma alternativa.

Isto irá computar novas estatísticas a partir desta estratégia com as negociações abertas na segunda e quarta-feiras retiradas dos resultados. Os resultados da nova estratégia serão adicionados ao banco de dados abaixo.

Podemos ver imediatamente que esta estratégia tem um lucro maior e um drawdown muito menor (12% vs 21%). Portanto, por apenas não comercial nestes dois dias, talvez possamos melhorar os resultados da estratégia.

A equidade da estratégia também foi melhorada.

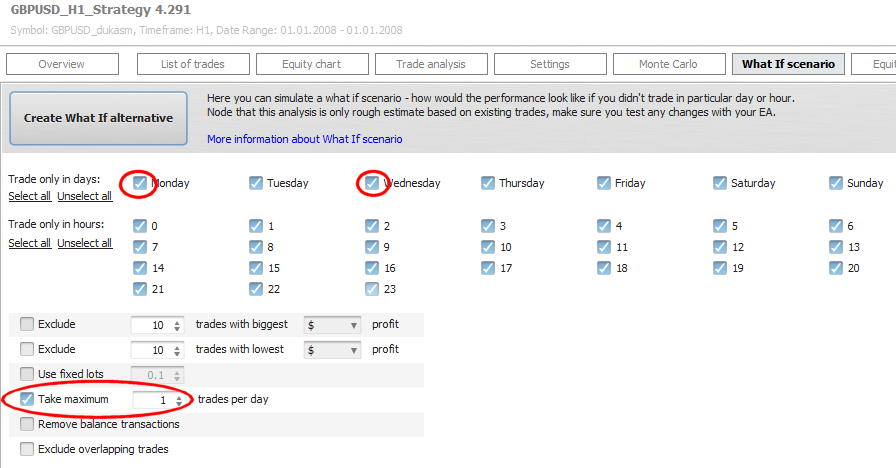

Tentando algo mais

Um truque útil que funciona muitas vezes é limitar o número de negócios por dia. Muitas vezes as estratégias têm resultados muito melhores se você definir o máximo de negociações por dia que elas devem ser abertas.

Mais uma vez, podemos simular usando a análise de variações hipotéticas. Vamos verificar todos os dias de negociação para começar a partir do estado inicial e, desta vez, verificar também Aceitar no máximo 1 comércio por dia. Isto significa que a estratégia não deve abrir mais de uma negociação diária.

Clique em "Create What-If alternative" (Criar alternativa para o que se) e novo cenário para o que se criar no banco de dados.

Podemos ver claramente que este filtro tem resultados ainda melhores do que o anterior. O lucro líquido aumentou quase 2x com o drawdown reduzido à metade. Usando esta condição, a estratégia agora é até lucrativa na quarta-feira!

A curva de equidade também parece muito melhor do que a estratégia original:

E o período de estagnação também é 4x mais curto agora.

Conclusão do exemplo 1

A única coisa que fizemos foi limitar o número máximo de negócios a 1 por dia.

Ao tentar esta simples alternativa, dobramos o lucro e reduzimos pela metade o drawdown. E não demorou mais que 10 segundos para tentar esta alternativa no Quant Analyzer.

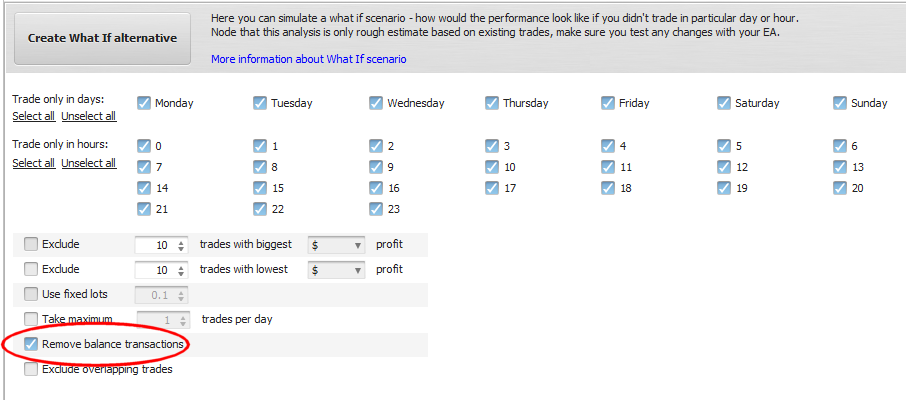

Exemplo 2 - remoção de transações de saldo

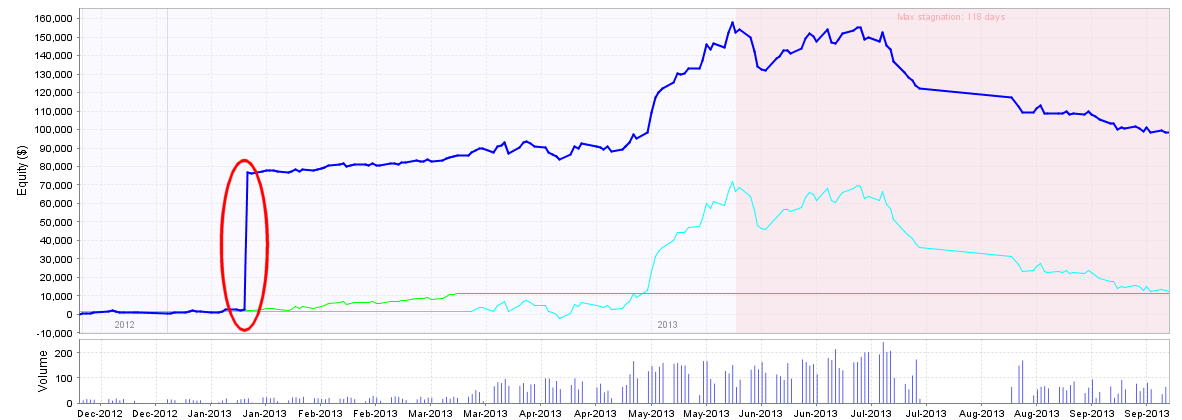

Se você importar o histórico da conta real ou demo para o Quant Analyzer, muitas vezes ele contém transações de saldo - isso significa depósitos e saques. Essas transações também são carregadas pela EAA e distorcem o gráfico do patrimônio líquido, tornando-o menos legível.

Um exemplo do histórico da conta com grandes transações de depósito:

Felizmente, há uma maneira fácil de ignorar esta transação de equilíbrio usando o cenário de variações hipotéticas. Basta verificar as transações de saldo e gerar uma nova alternativa de variações hipotéticas.

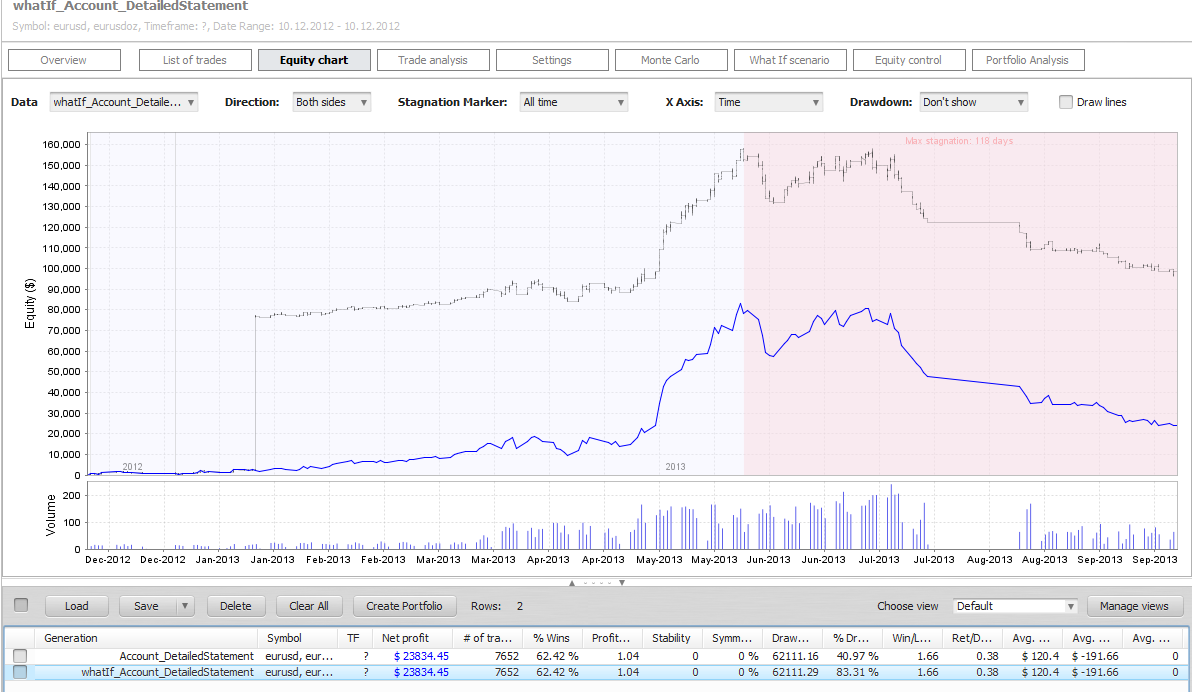

O resultado é a mesma estratégia, mas com uma curva de equidade de aparência normal:

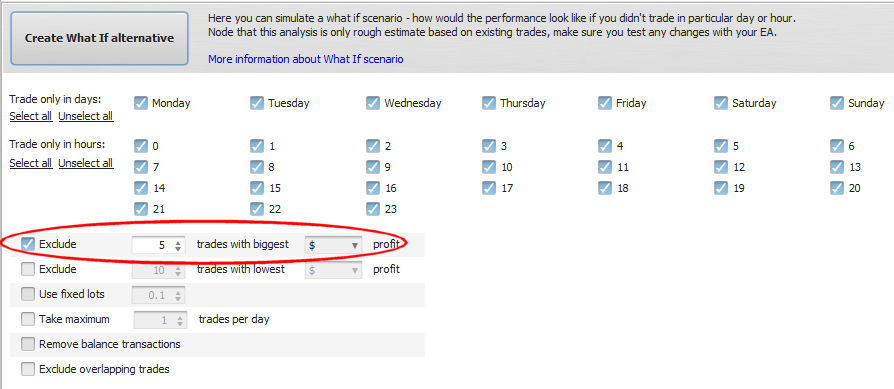

Exemplo 3 - testar a dependência da estratégia em poucos "grandes" negócios

Neste exemplo, usaremos nosso exemplo de estratégia original e tentaremos um cenário diferente - veremos como os resultados mudariam se a EA falhasse 5 melhores negociações.

Podemos ver que apenas por faltar 5 grandes negócios, a estratégia tem um desempenho muito pior. Isto é comum para tendências que seguem estratégias que tentam obter o máximo lucro possível de um comércio.

Não é algo a se preocupar se sua estratégia depende de poucos grandes negócios, então este cenário pode atuar também como um tipo de teste de robustez da estratégia.

Outras possibilidades

Há mais coisas que você pode tentar como cenários hipotéticos - você pode configurar para usar lotes de tamanho fixo, não aceitar comércio quando outro é aberto (remover sobreposições), etc.

Acredito que depois deste artigo você tem a idéia das possibilidades do cenário de variações hipotéticas e como você pode usá-lo para analisar e melhorar sua negociação.

Observe que algumas das melhorias que você pode ver usando o cenário de variações hipotéticas podem ser apenas pura sorte ou podem não funcionar da mesma forma em negociações reais porque as negociações podem influenciar umas às outras (dependendo de sua estratégia). Por exemplo, se você não fizer uma negociação, pode influenciar as negociações subseqüentes e pode levar a resultados diferentes.

Você deve sempre re-testar sua estratégia com estas configurações incorporadas para garantir que ela funcione como esperado.

Emmanuel Evrard

Emmanuel Evrard