Coensio_B2_EURUSD_H1 Estrategia QQE/ATR

Toda la información, incluidas las configuraciones de flujo de trabajo y las estrategias de ejemplo compartidas en el sitio web, tiene como único propósito el estudio de temas relacionados con el uso del software StrategyQuant y de ninguna manera pretende ser una recomendación específica de inversión o comercio.

Ni el operador del sitio web ni los autores individuales son corredores registrados o asesores de inversión o agentes de bolsa.

Si en el sitio web se mencionan productos financieros específicos, materias primas, acciones, divisas u opciones, es siempre y únicamente con fines informativos.

El operador del sitio web no es responsable de las decisiones específicas de los usuarios individuales.

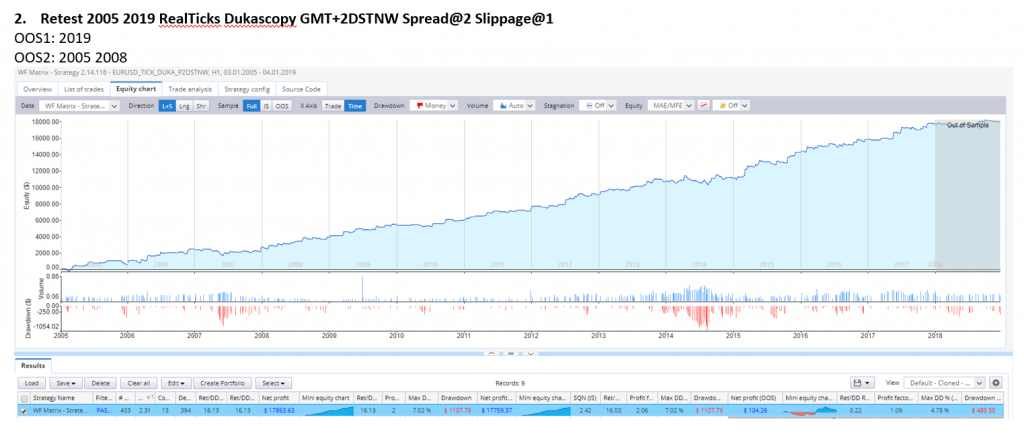

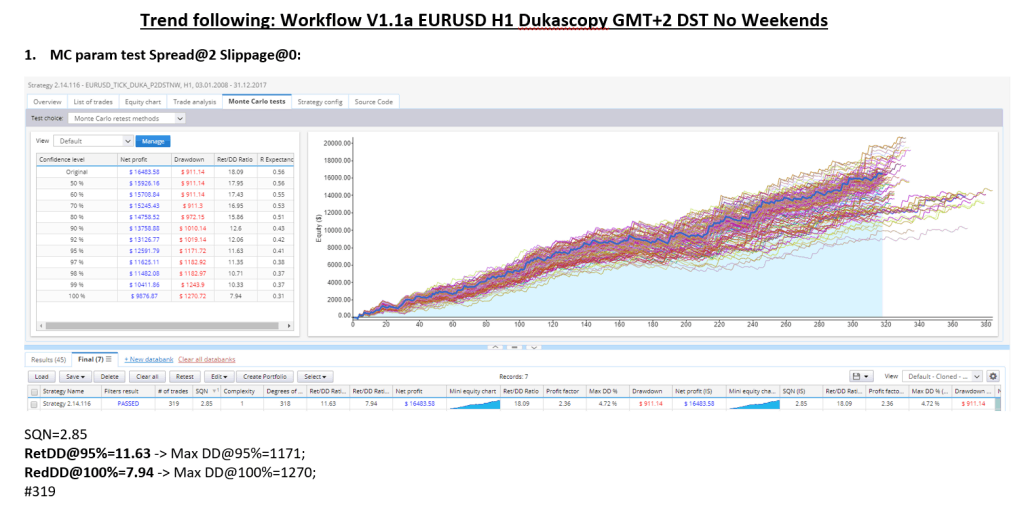

Una estrategia de ruptura a largo plazo basada en el indicador QQE como señal de entrada y el indicador ATR para el cálculo de los niveles de ruptura y el control de los niveles StopLoss. La estrategia realiza pocas operaciones al año, pero tiene una relación Ret/DD relativamente alta.

Flujo de trabajo utilizado:

1 prueba OOS

2 Mayor deslizamiento

3 Mercado cruzado GBPUSD

4 Marco temporal superior/inferior: M30/H4

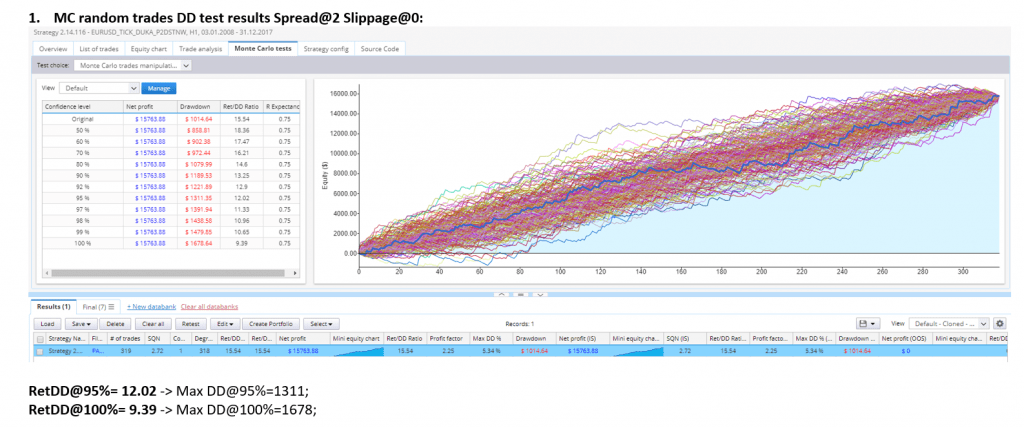

5 operaciones aleatorias MC

6 MC saltándose operaciones

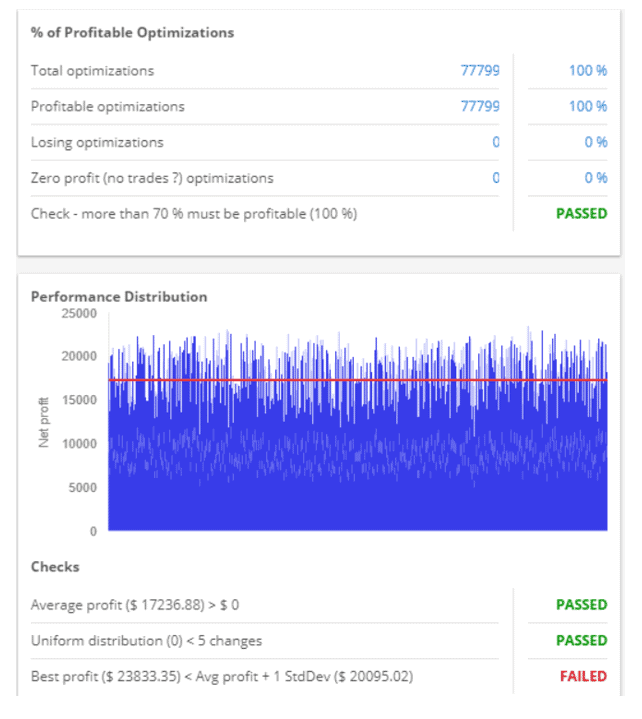

7 Parámetros aleatorios MC

8 MC volatilidad aleatoria ATR

9 MC deslizamiento aleatorio

10 MC dispersión aleatoria

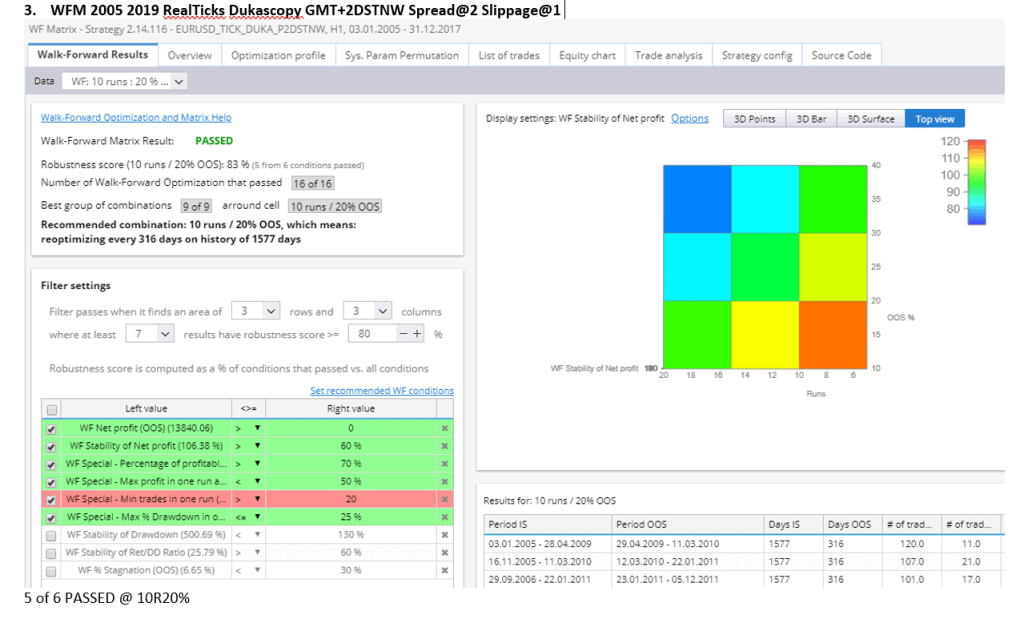

11 Optimización WFM

12 Comprobación del perfil de optimización

13 Comprobación SPP

14 Operaciones a plazo

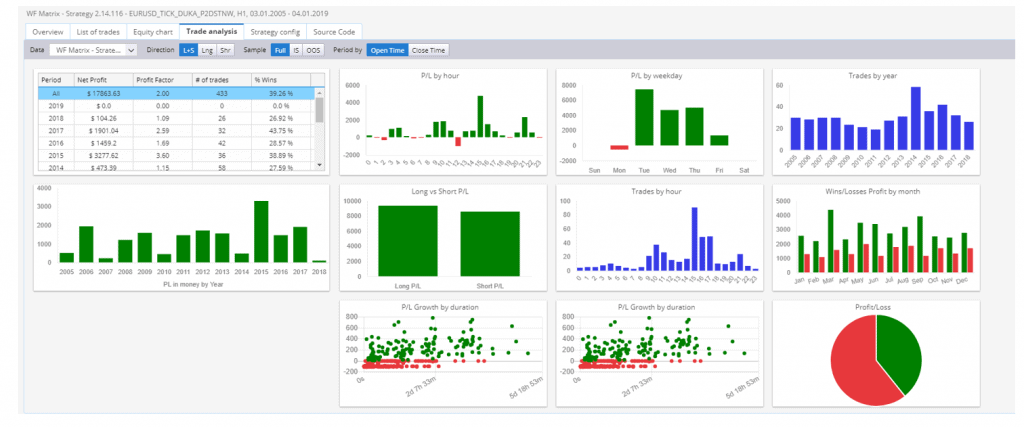

Nota importante: la estrategia se estanca en periodos de baja volatilidad del mercado (como 2018 y 2019).

También discutido en nuestro foro SQ:

https://strategyquant.com/forum/topic/please-rate-my-new-strategy-eurusd-h1/

La estrategia parece prometedora. Gracias por su contribución.

Gracias por compartirlo.

Gracias por compartir Coensio

Hola acaba de backtested en MT4 y encontró resultados muy diferentes. ¿Tiene alguna sugerencia sobre cómo reducir la brecha? Esto puede ser muy útil en general. Gracias.

Diego, ¿usaste datos precisos de 99% cuando hiciste backtesting en MT4? La configuración estándar de MT4 no es fiable para backtesting.

Gracias por compartir esta estrategia. ¿dónde puedo encontrar el indicador QQE que funciona con la exportación MT4 de esta estrategia?

Usted puede encontrar en la carpeta StrategyQuantX \ custom_indicators \ MetaTrader4

Gracias

Bravo Coensio.

Desafortunadamente esta estrategia no funciona bien en los últimos años. (2018-2020) Demasiadas pérdidas consecutivas y pequeño número de operaciones en ese período para mí.

Muchas gracias !! esto es realmente interesante

Hola coensio,

¿puede compartir el archivo sqx-strategy?

Gracias, señor.

Saludos

Arvid

ITs necesitan un indicador QQE puede publicar aquí gracias, también necesito ayuda con la plantilla gird