Coensio_B2_EURUSD_H1 Stratégie QQE/ATR

Toutes les informations, y compris les paramètres de flux de travail et les exemples de stratégies partagées sur le site Web, sont destinées uniquement à l'étude de sujets liés à l'utilisation du logiciel StrategyQuant et ne constituent en aucun cas une recommandation d'investissement ou de négociation spécifique.

Ni l'opérateur du site web ni les auteurs individuels ne sont des courtiers ou des conseillers en investissement enregistrés ou des courtiers.

Si des produits financiers spécifiques, des matières premières, des actions, des devises ou des options sont mentionnés sur le site web, c'est toujours et uniquement à des fins d'information.

L'opérateur du site web n'est pas responsable des décisions spécifiques des utilisateurs individuels.

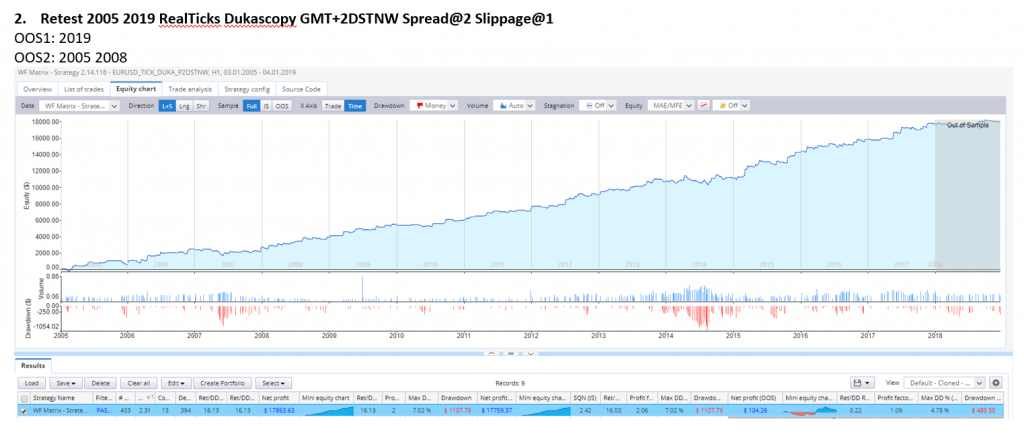

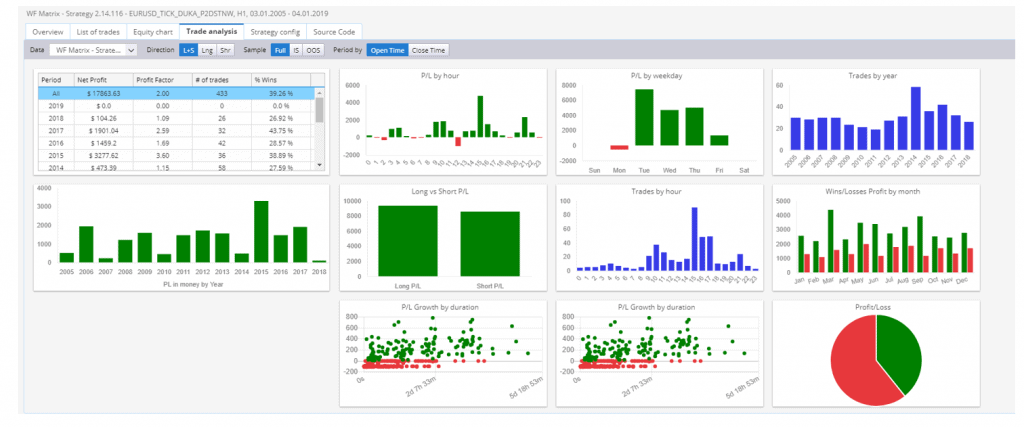

Une stratégie de breakout à long terme basée sur l'indicateur QQE comme signal d'entrée et l'indicateur ATR pour le calcul des niveaux de breakout et le contrôle des niveaux de StopLoss. La stratégie n'effectue que quelques transactions par an mais a un ratio Ret/DD relativement élevé.

Flux de travail utilisé :

1 test OOS

2 Glissement plus important

3 Marché croisé GBPUSD

4 Cadre temporel supérieur/inférieur : M30/H4

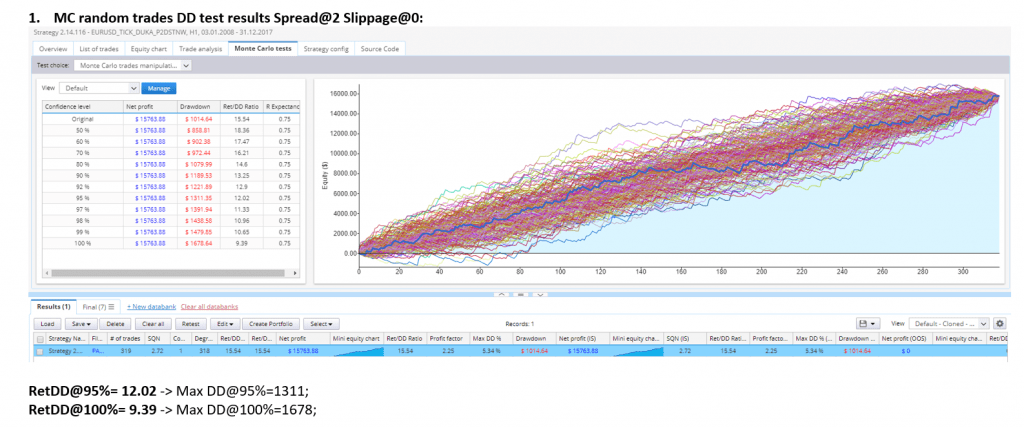

5 MC transactions aléatoires

6 MC sautant des métiers

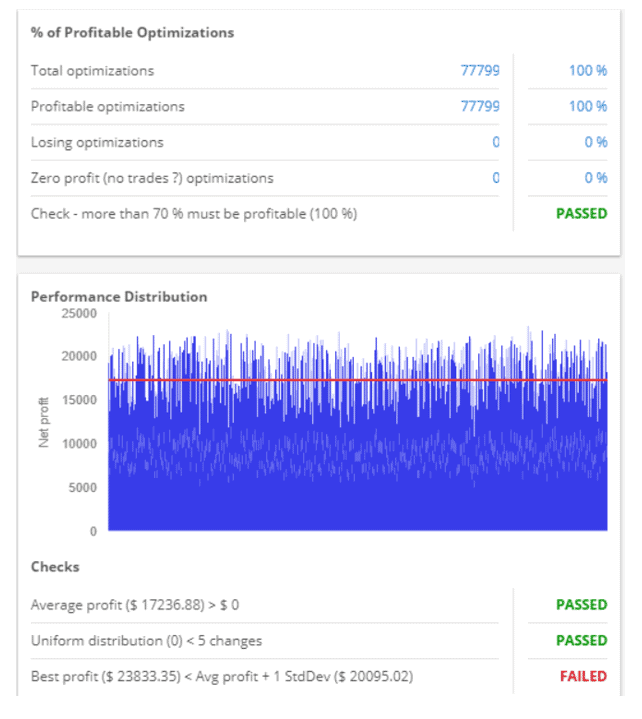

7 Paramètres aléatoires MC

8 MC volatilité aléatoire ATR

9 MC glissement aléatoire

10 MC répartition aléatoire

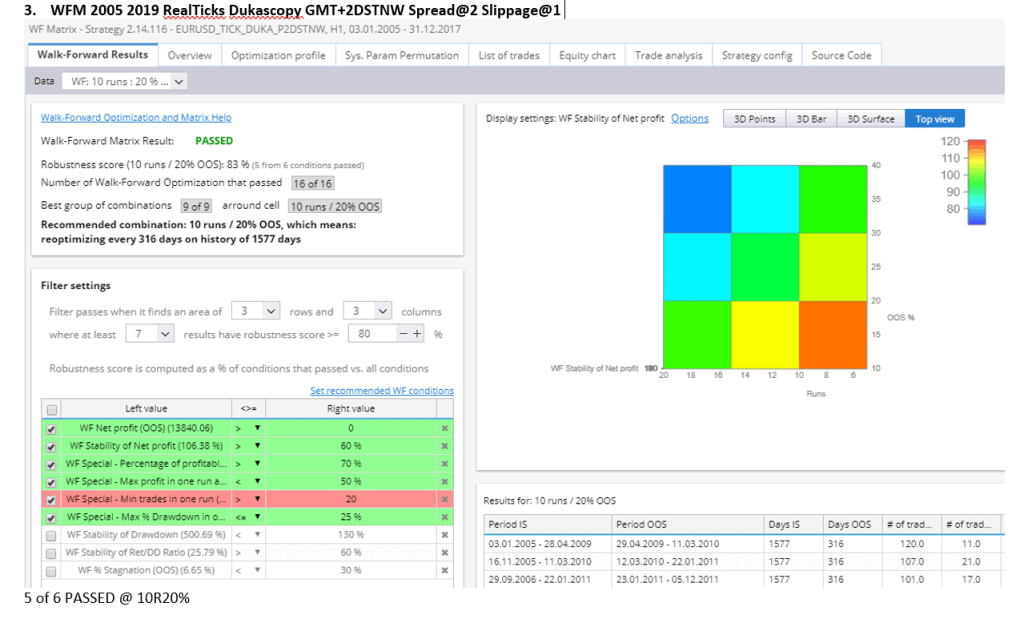

11 Optimisation WFM

12 Vérification du profil d'optimisation

13 Contrôle SPP

14 Opérations à terme

Remarque importante : la stratégie stagne dans les périodes de faible volatilité des marchés (comme 2018 et 2019).

Également discuté sur notre forum SQ :

https://strategyquant.com/forum/topic/please-rate-my-new-strategy-eurusd-h1/

La stratégie semble prometteuse. Merci pour votre contribution !

Merci de nous avoir fait partager votre expérience !

Merci pour le partage Coensio

Je viens de faire un backtesting avec MT4 et j'ai trouvé des résultats très différents. Avez-vous des suggestions sur la façon de réduire l'écart ? Cela peut être très utile en général. Je vous remercie.

Diego, avez-vous utilisé les données exactes de 99% lors du backtesting dans MT4 ? La configuration standard de MT4 n'est pas fiable pour le backtesting.

Merci pour cette stratégie. Où puis-je trouver l'indicateur QQE qui fonctionne avec l'exportation MT4 de cette stratégie ?

Vous pouvez trouver dans le dossier StrategyQuantX \ custom_indicators \ MetaTrader4

Remerciements

C'est beau, c'est performant ! !! Bravo Coensio.

Malheureusement, cette stratégie ne fonctionne pas bien ces dernières années. (2018-2020) Trop de pertes consécutives et un petit nombre de trades dans cette période pour moi.

Merci beaucoup ! c'est très intéressant !

Bonjour coensio,

Pouvez-vous partager le fichier sqx-strategy ?

Nous vous remercions.

Salutations

Arvid

Les IT ont besoin d'un indicateur QQE, pouvez-vous le poster ici ? Merci, j'ai aussi besoin d'aide avec le modèle gird.