Coensio_B2_EURUSD_H1 Estratégia QQE/ATR

Todas as informações, incluindo configurações de fluxo de trabalho e exemplos de estratégias compartilhadas no website, destinam-se exclusivamente ao estudo de tópicos relacionados ao uso do software StrategyQuant e não se destinam de forma alguma como uma recomendação específica de investimento ou negociação.

Nem o operador do site nem os autores individuais são corretores registrados ou consultores de investimento ou corretores.

Se produtos financeiros específicos, commodities, ações, forex ou opções são mencionados no website, é sempre e somente para fins informativos.

O operador do site não é responsável pelas decisões específicas dos usuários individuais.

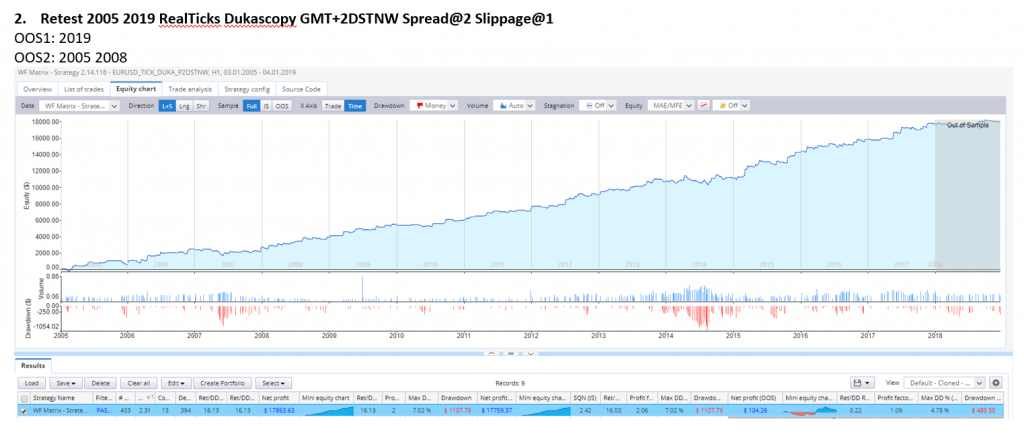

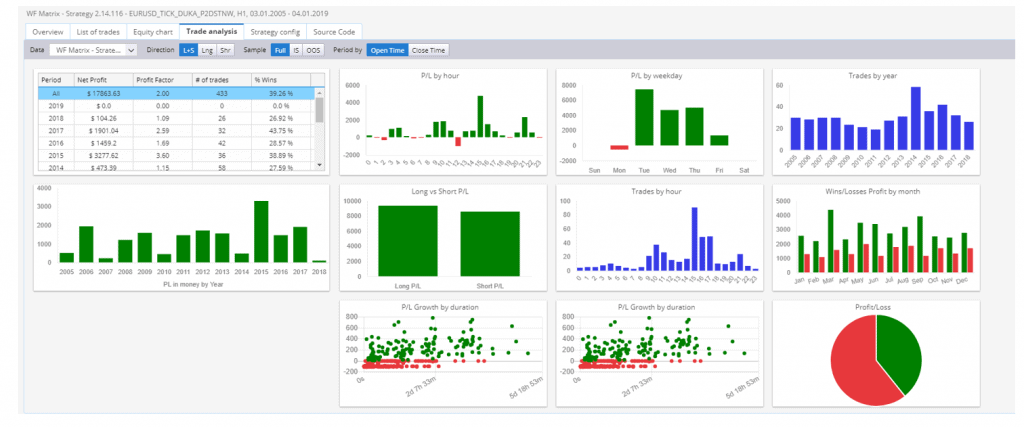

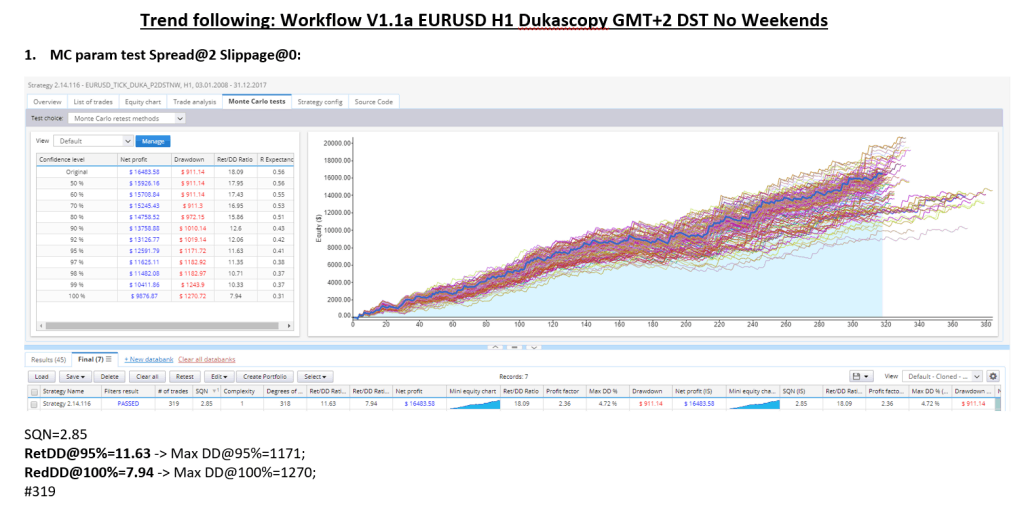

Uma estratégia de breakout de longo prazo baseada no indicador QQE como sinal de entrada e no indicador ATR para cálculo dos níveis de breakout e controle dos níveis de StopLoss. A estratégia faz apenas algumas negociações por ano, mas tem uma relação Ret/DD relativamente alta.

Fluxo de trabalho utilizado:

1 teste OOS

2 Deslizamento maior

3 Mercado cruzado GBPUSD

4 Período de tempo superior/inferior: M30/H4

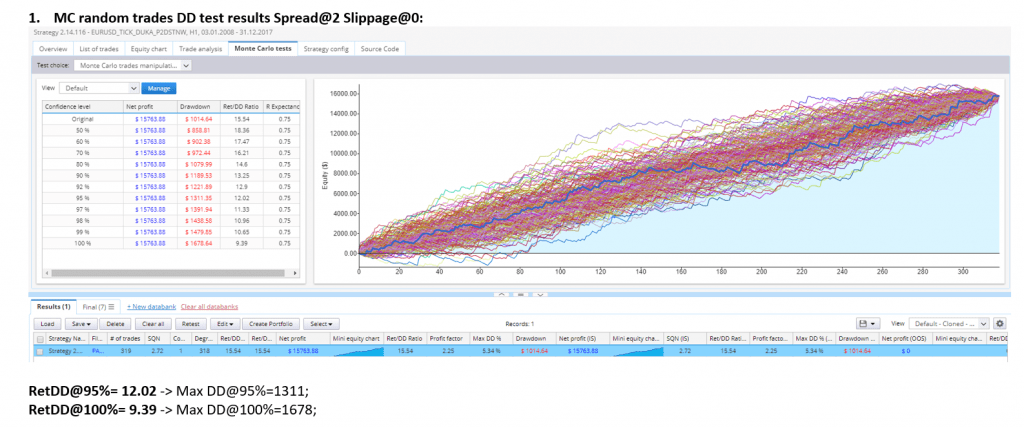

5 negociações aleatórias de MC

6 MC pulando negócios

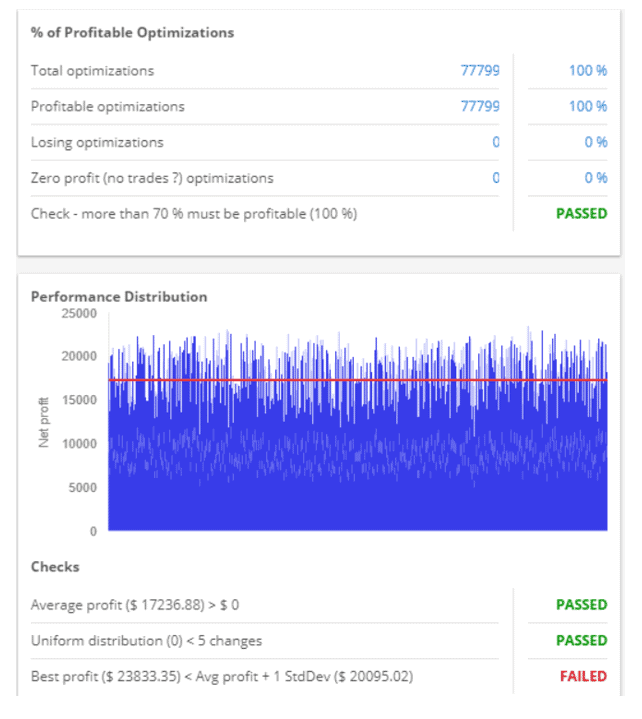

7 Parâmetros aleatórios MC

8 volatilidade aleatória MC ATR

9 Deslizamento aleatório de MC

10 MC de distribuição aleatória

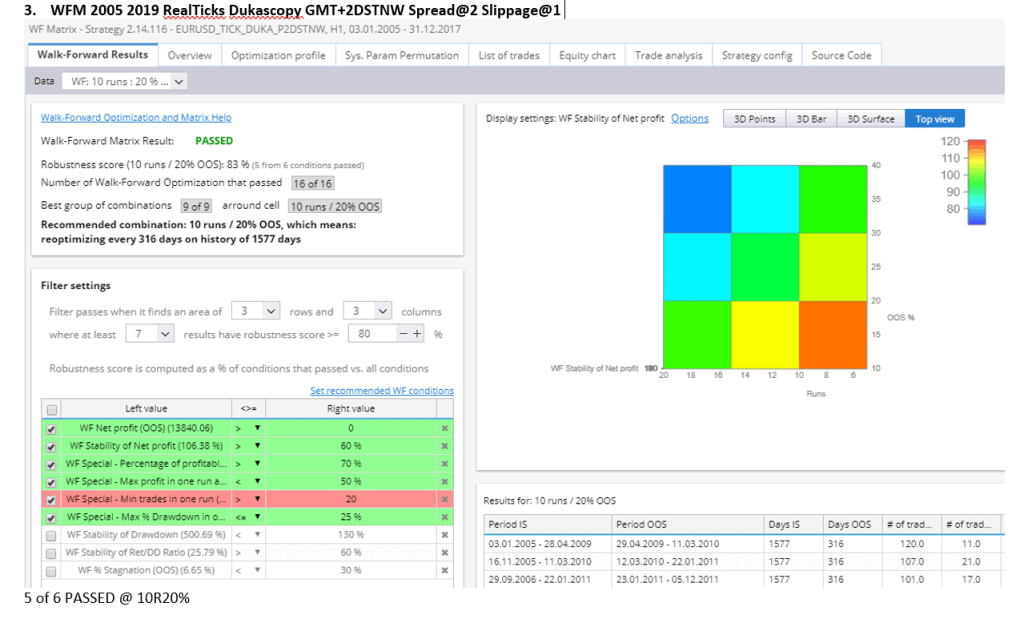

11 Otimização do WFM

12 Verificação do perfil de otimização

13 Verificação SPP

14 Negociação a termo

Observação importante: a estratégia fica estagnada em períodos com baixa volatilidade do mercado (como 2018 e 2019).

Também discutido em nosso fórum SQ:

https://strategyquant.com/forum/topic/please-rate-my-new-strategy-eurusd-h1/

A estratégia parece promissora. Obrigado por sua contribuição!

Obrigado por compartilhar!

Obrigado por compartilhar, Coensio

Olá, acabei de fazer um backtesting no MT4 e encontrei resultados muito diferentes. Você tem alguma sugestão sobre como reduzir a lacuna? Isso pode ser muito útil em geral. Obrigado.

Diego, você usou os dados precisos do 99% ao fazer o backtesting no MT4? A configuração padrão do MT4 não é confiável para backtesting.

Obrigado por compartilhar essa estratégia. Onde posso encontrar o indicador QQE que funciona com a exportação dessa estratégia para o MT4?

Você pode encontrar na pasta StrategyQuantX \ custom_indicators \ MetaTrader4

Obrigado

É lindo, é um espetáculo!!! Bravo Coensio.

Infelizmente, essa estratégia não está funcionando bem nos últimos anos. (2018-2020) Muitas perdas consecutivas e um número pequeno de negociações nesse período para mim

Muito obrigado!!! isso é realmente interessante

Olá coensio,

Por favor, compartilhe o arquivo sqx-strategy.

Obrigado.

Saudações

Arvid

ITs precisam de um indicador QQE. Você pode postar aqui, obrigado. Também preciso de ajuda com o modelo gird