Coensio_B2_EURUSD_H1 Strategia QQE/ATR

Tutte le informazioni, comprese le impostazioni del flusso di lavoro e le strategie di esempio condivise sul sito web, sono destinate esclusivamente allo studio di argomenti relativi all'utilizzo del software StrategyQuant e non sono in alcun modo intese come una specifica raccomandazione di investimento o di trading.

Né il gestore del sito web né i singoli autori sono broker o consulenti di investimento o intermediari registrati.

Se sul sito web vengono citati specifici prodotti finanziari, materie prime, azioni, forex o opzioni, è sempre e solo a scopo informativo.

Il gestore del sito web non è responsabile delle decisioni specifiche dei singoli utenti.

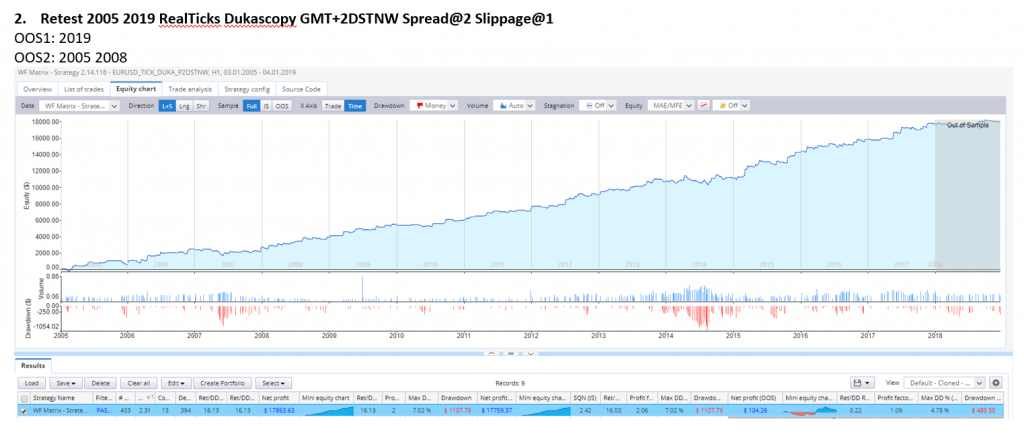

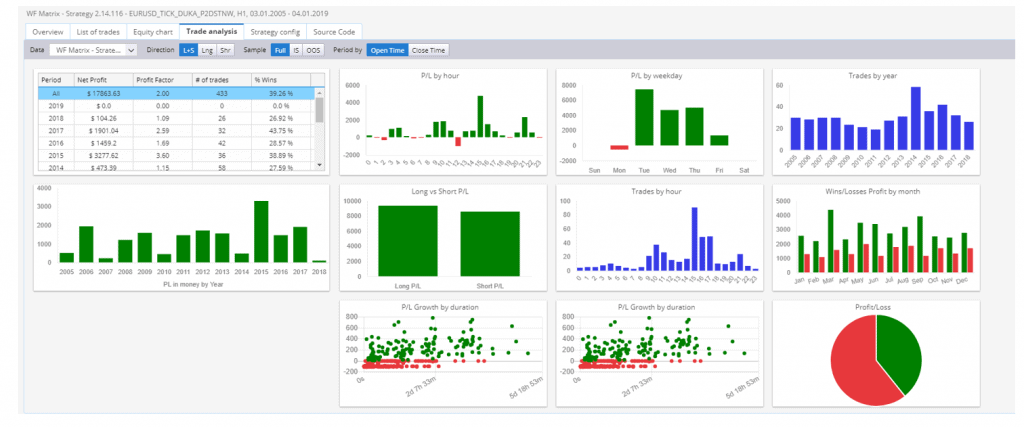

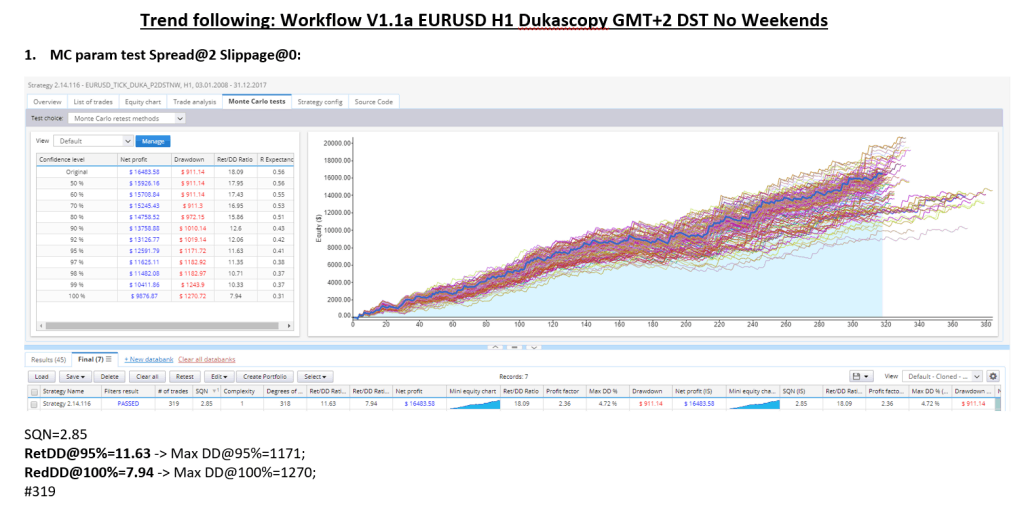

Una strategia di breakout a lungo termine basata sull'indicatore QQE come segnale di entrata e sull'indicatore ATR per il calcolo dei livelli di breakout e il controllo dei livelli di StopLoss. La strategia effettua solo poche operazioni all'anno ma ha un rapporto Ret/DD relativamente alto.

Flusso di lavoro utilizzato:

1 test OOS

2 Scivolamento maggiore

3 Mercato incrociato GBPUSD

4 Periodo di tempo superiore/inferiore: M30/H4

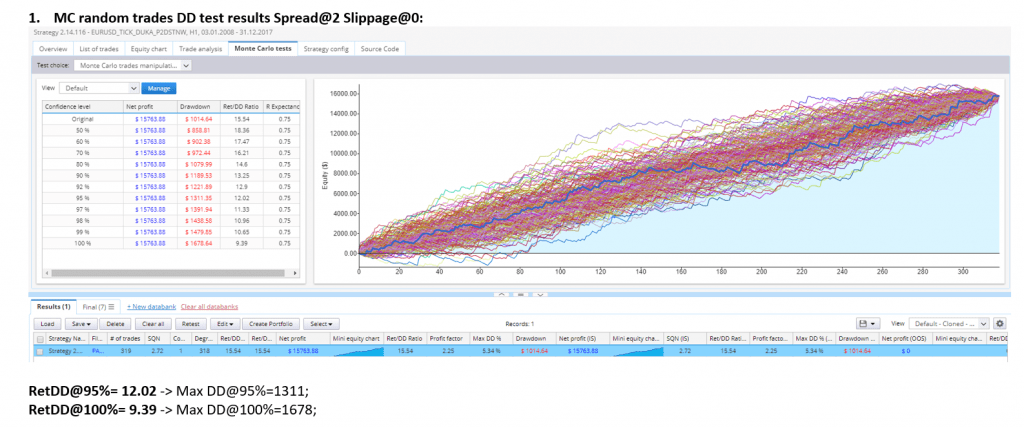

5 operazioni casuali MC

6 MC che saltano i mestieri

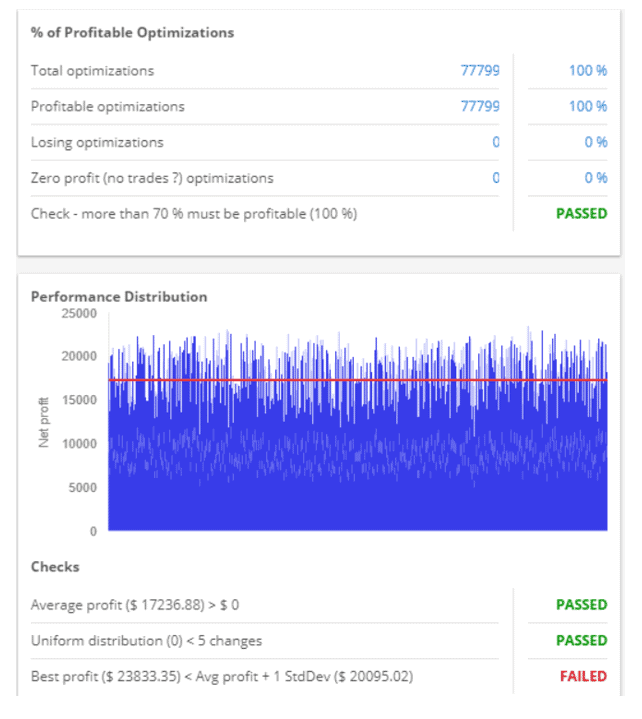

7 Parametri casuali MC

8 MC volatilità casuale ATR

9 Scivolamento casuale MC

10 MC diffusione casuale

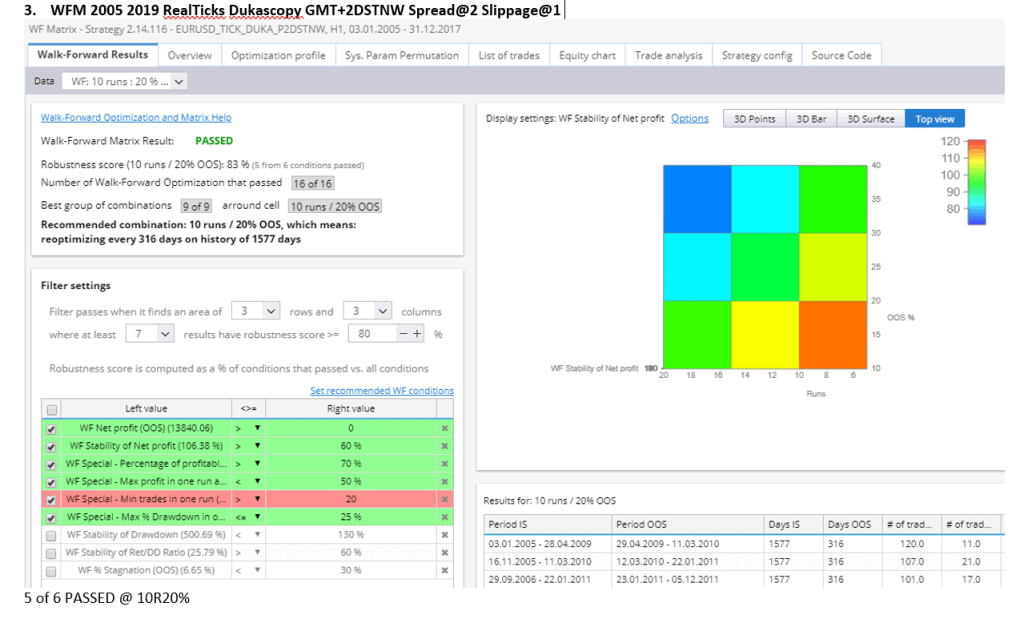

11 Ottimizzazione WFM

12 Controllo del profilo di ottimizzazione

13 Controllo SPP

14 Negoziazione a termine

Nota importante: la strategia ristagna nei periodi di bassa volatilità del mercato (come il 2018 e il 2019).

Discusso anche sul nostro forum SQ:

https://strategyquant.com/forum/topic/please-rate-my-new-strategy-eurusd-h1/

La strategia sembra promettente. Grazie per il vostro contributo!

Grazie per la condivisione!

Grazie per la condivisione Coensio

Ciao, ho appena fatto un backtesting in MT4 e ho trovato risultati molto diversi. Avete qualche suggerimento su come ridurre il gap? Questo può essere molto utile in generale. Grazie.

Diego, hai utilizzato i dati precisi di 99% durante il backtesting in MT4? L'impostazione standard della MT4 non è affidabile per il backtesting.

Grazie per aver condiviso questa strategia. dove posso trovare l'indicatore QQE che funziona con l'esportazione MT4 di questa strategia?

È possibile trovare nella cartella StrategyQuantX \ custom_indicators \ MetaTrader4

Grazie

È bellissimo, è performante!!!Bravo Coensio.

Purtroppo questa strategia non funziona bene negli ultimi anni. (2018-2020) Troppe perdite consecutive e un numero ridotto di operazioni in quel periodo per me.

Grazie mille!!! questo è davvero interessante

Ciao coensio,

puoi per favore condividere il file sqx-strategy.

Grazie.

Saluti

Arvid

ITs bisogno di un indicatore QQE può postare qui grazie, anche bisogno di aiuto con il modello gird