Optimizador de cartera

31 respuestas

mabi

hace 7 años #115657

Parece que Quantanalyser se queda sin ram cuando se acerca a los 9 gigas de uso de ram al utilizar el analizador de carteras. Hay una solución para esto como con SQ para darle más ram?

Gracias

Gui

hace 7 años #139800

Hola mabi, yo también me encuentro con ese problema tan molesto. Parece que no puedo pasar de los 9 millones de cálculo de la cartera. Es una especie de derrotar el propósito de la misma 🙁 .

Tomas, Mark, ¿cómo procedemos? A mi también me da un error de memoria java.

¡¡¡¡Gracias!!!!

Piensa diferente

mikeyc

hace 7 años #139816

Hoy he intentado utilizar el optimizador, como dices después de funcionar durante un tiempo y consumir mucha RAM deja de responder al botón de Stop y tengo que matarlo.

Parece que necesita atención urgente.

mikeyc

hace 7 años #139823

Intentado de nuevo, tan pronto como el maestro de cartera comienza a correr, se vuelve insensible y tengo que matar el proceso, haciéndolo inutilizable.

Mark Fric

hace 7 años #139838

lo miraremos, vamos a lanzar una actualización la semana que viene, así que lo arreglaremos.

Mark

Arquitecto de StrategyQuant

mabi

hace 7 años #139847

¡Buenas noticias!

Conseguido lo mismo usando la fuerza bruta esta vez después de 15 minutos solamente !. Incluso cuando se sustituye el Java con la versión Geektraders.

Tamas

hace 7 años #139849

Hola a todos,

¿podría pegar aquí la configuración del panel del optimizador?

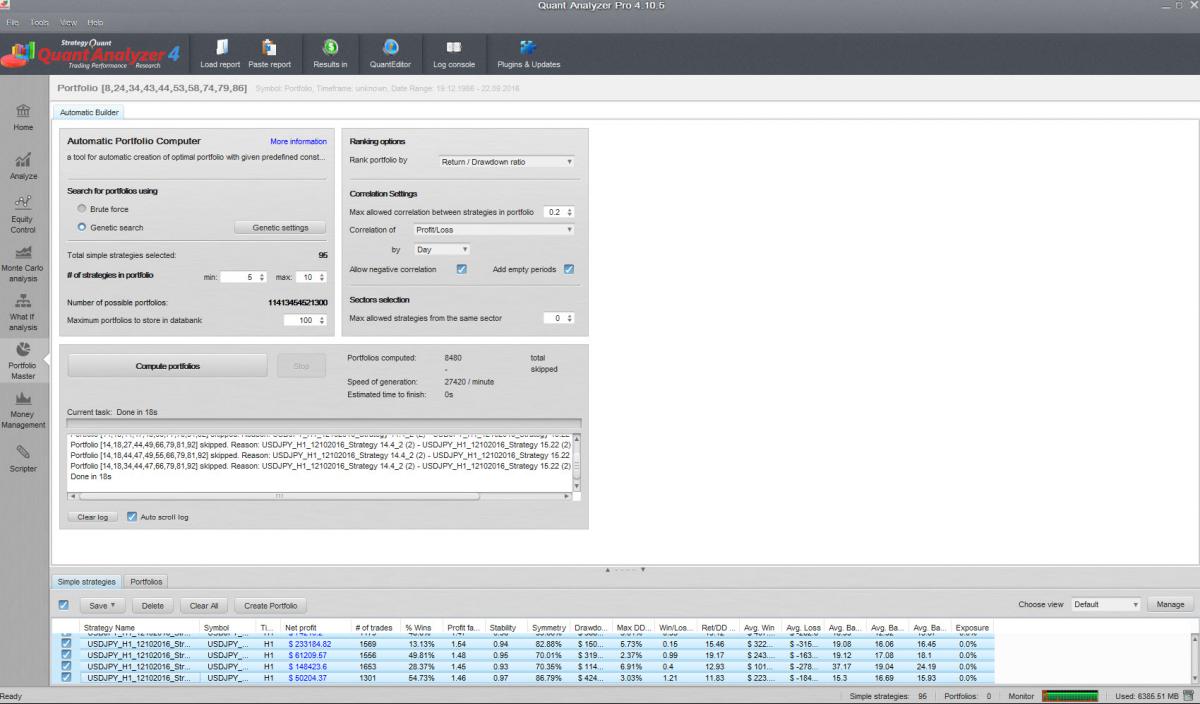

Cuántas estrategias se seleccionan para crear carteras, número de carteras máximas en el banco de datos, función de aptitud seleccionada, etc.

Tomas

mabi

hace 7 años #139850

Hola,

95 estrategias también crached con 40 estrategias y otros ajustes. Incluso en mi servidor con 140 gigas de ram libre.

2016-11-05_03-21-47.jpg

2016-11-05_03-21-47.jpg

mabi

hace 7 años #139853

Encontré esto.. Se soluciona el problema hasta que se quede sin memoria RAM en el putor sigue construyendo me detuve en 16 gigas

La memoria máxima utilizada por Quant Analyzer es de 8 GB, que debería ser suficiente para todo.

mabi

hace 7 años #139950

Ejecutando Portfolio Analyzer en 2 máquinas diferentes parece que cuantos más núcleos más memoria utiliza. El uso de 20 núcleos (supuestamente sólo utiliza 1 cpu) realmente acumular memoria desde el principio, pero en realidad no utiliza los núcleos de todos modos por lo que podría querer restringir que de alguna manera como con SQ.

mikeyc

hace 7 años #139996

lo miraremos, vamos a lanzar una actualización la semana que viene, así que lo arreglaremos.

¿Alguna novedad sobre la actualización, Mark?

Mark Fric

hace 7 años #140013

está casi terminado, lo publicaremos hoy o el lunes de la semana que viene

Mark

Arquitecto de StrategyQuant

mikeyc

hace 7 años #140014

Muy buen material, tómate tu tiempo para probarlo a fondo, gracias.

Mark Fric

hace 7 años #140048

Acabamos de lanzar una nueva actualización de QuantAnalyzer, el programa debería actualizarse automáticamente la próxima vez que lo inicie.

Hemos solucionado problemas de memoria y de congelación en Portfolio Master, hemos corregido errores en algunos formatos de importación y hemos añadido una nueva función: calcular la renta variable abierta utilizando datos históricos de minutos.

Mark

Arquitecto de StrategyQuant

mabi

hace 7 años #140053

Acabamos de lanzar una nueva actualización de QuantAnalyzer, el programa debería actualizarse automáticamente la próxima vez que lo inicie.

Hemos solucionado problemas de memoria y de congelación en Portfolio Master, hemos corregido errores en algunos formatos de importación y hemos añadido una nueva función: calcular la renta variable abierta utilizando datos históricos de minutos.

Se ve bien ahora.. realmente rápido también, ¡Gracias!

mikeyc

hace 7 años #140058

Gracias por la actualización. Ahora estoy utilizando el optimizador.

Estoy un poco confundido sobre cómo funciona en modo genético.

Por ejemplo, si tengo 749 estrategias y quiero encontrar una cartera con exactamente 10 estrategias, me dice que hay 14416228821273977223526 combinaciones, que son bastantes.

Sin embargo, suponiendo que haya especificado una correlación máxima de 0,4, si dos estrategias presentan juntas una correlación superior a 0,4, no deberían seleccionarse nunca más en el cálculo. En base a esto, muchos de los pares de estrategias deberían desaparecer con bastante rapidez.

¿Se ha implementado el optimizador para aprovechar este atajo?

Gracias,

Mike