Gran estrategia, pero Metatrader backtest no es lo mismo

6 respuestas

alanhere

hace 3 años #267194

Hola a todos,

El otro día recibí esta estrategia, entre 2015 y 2020 tiene un índice de aptitud de 0,9

Ejecuté esto en el probador de estrategia utilizando TDS y Dukascopy datos (lo mismo que lo que se utiliza para hacer este EA), pero los resultados Metatrader son muy diferentes. He ajustado spreads y jugado con los parámetros en TDS. Otras estrategias que no he tenido problemas con pero éste se ve tan grande y backtests son tan diferentes. ¿Puede alguien averiguar por qué?

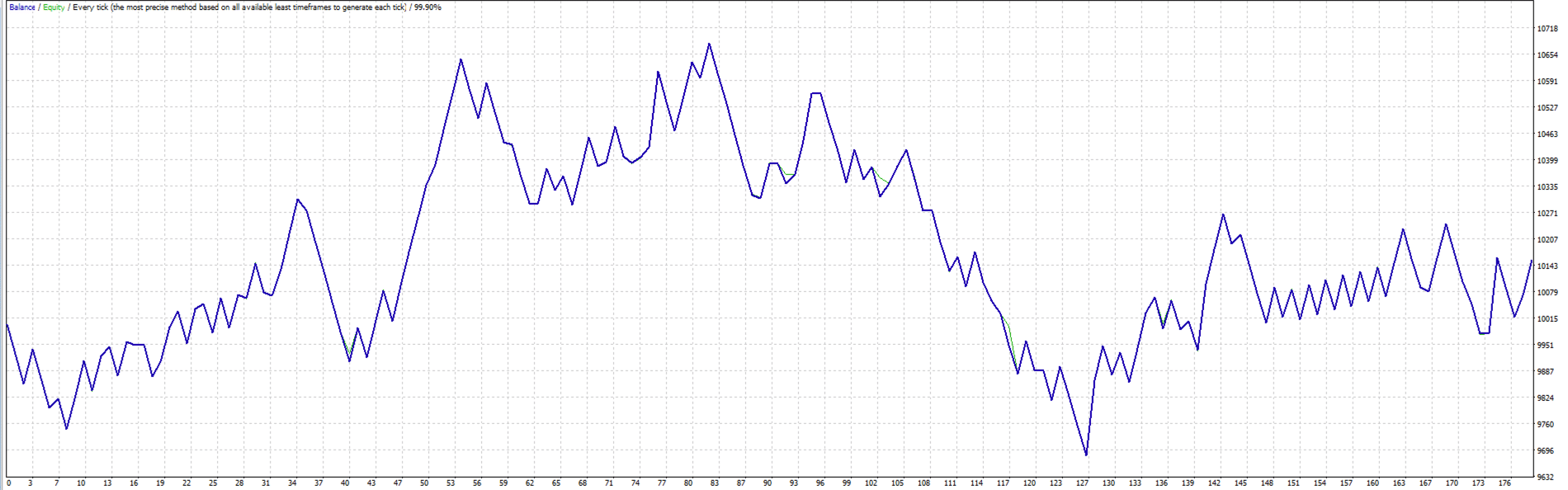

Metatrader estrategia probador fotos - 2018 a 2020

Incluyo el archivo SQX.

Lo que he comprobado

- Spread dependiente. EA no scalp para unos pocos puntos, las paradas son 70 pips y objetivos de beneficios alrededor de 80 pips por lo que no depende de los corredores rápidos con spreads bajos

- Restricciones horarias y dependencia de los horarios del broker. Todo mi SQ se convierte al mismo tiempo que mi corredor

Sería genial si pudieras averiguar qué está mal

tomas262

hace 3 años #267208

Hola,

no estoy seguro de lo que podría estar haciendo mal. Acabo de volver a probar 2020 y obtener casi 95% partido que es aceptable para la mayoría de las estrategias

hankeys

hace 3 años #267214

el problema será con su backtest en SQX - si vuelvo a probar la estrategia en mi GBPUSD UTC2 datos con 1M precisión estoy recibiendo resultados totalmente diferentes

si hago tick backtest en GBPUSD datos sobre TDS, mis restults son los mismos

Así que estás haciendo algo mal en el propio SQX - ¿realmente usas datos clonados a la zona horaria correcta de tu broker? o ¿por qué usas datos de tick?

enviando todo lo que hice para la comparación también la comparación de la curva EQ - SQX backtest vs tick backtest en TDS - es el mismo

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

alanhere

hace 3 años #267223

Gracias, ¿puedes decirme si estás usando TDS o el probador estándar de Metatrader?

alanhere

hace 3 años #267224

El problema será con su backtest en SQX - si vuelvo a probar la estrategia en mi GBPUSD UTC2 datos con 1M de precisión que estoy recibiendo resultados totalmente diferentes si hago tick backtest en GBPUSD datos sobre TDS, mis restults son los mismos por lo que está haciendo algo mal en el propio SQX - que realmente utilizan los datos clonados a la zona horaria correcta de su corredor? o ¿por qué utilizar los datos de garrapatas? el envío de todo lo que hice para la comparación también la comparación de la curva EQ - SQX backtest vs tick backtest en TDS - es el mismo

Gracias Hankeys por tus esfuerzos y gracias por enviar todo. Es una estrategia que parece prometedora pero quiero estar seguro de que va a funcionar

hankeys

hace 3 años #267227

es TDS...usando datos UTC2 como zona horaria

parece, que usted no está utilizando los datos clonados ... por lo que sólo parece prometedor, pero para los corredores UTC2 no es

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

alanhere

hace 3 años #267233

su TDS ... el uso de datos UTC2 como zona horaria parece, que no está utilizando los datos clonados ... por lo que sólo se ve prometedor, pero para los corredores UTC2 no es

Gracias Hankeys .. Lo tengo, voy a ejecutar todas mis estrategias de nuevo con múltiples zonas horarias y ver lo que parecen ..

Viendo 6 respuestas - de la 1 a la 6 (de un total de 6)