La stratégie est excellente mais le backtest Metatrader n'est pas le même

6 réponses

alanhere

il y a 3 ans #267194

Bonjour à tous,

L'autre jour, j'ai reçu cette stratégie qui, entre 2015 et 2020, a obtenu une note d'aptitude de 0,9.

Je l'ai exécuté dans le testeur de stratégie en utilisant les données TDS et Dukascopy (les mêmes que celles utilisées pour faire cet EA) mais les résultats de Metatrader sont très différents. J'ai ajusté les spreads et joué avec les paramètres dans TDS. J'ai ajusté les spreads et joué avec les paramètres dans TDS. Je n'ai pas eu de problèmes avec d'autres stratégies, mais celle-ci semble si géniale et les backtests sont si différents. Est-ce que quelqu'un peut comprendre pourquoi ?

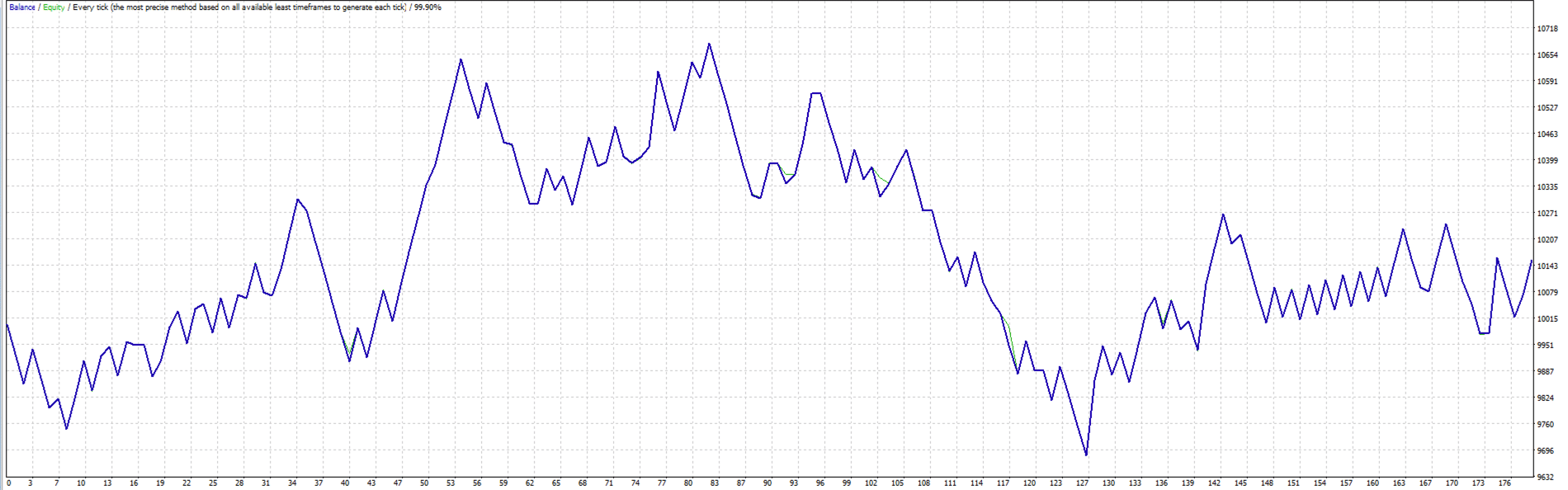

Testeur de stratégie Metatrader - 2018 à 2020

Je joins le fichier SQX.

Ce que j'ai vérifié

- Dépendant du spread. L'EA ne scalpe pas pour quelques points, les stops sont de 70 pips et les objectifs de profits autour de 80 pips, donc pas dépendant de courtiers rapides avec des spreads bas.

- Restrictions horaires et dépendance par rapport aux horaires des courtiers. Tous mes QS sont convertis à la même heure que celle de mon courtier.

Ce serait formidable si vous pouviez trouver ce qui ne va pas.

tomas262

il y a 3 ans #267208

Bonjour,

Je ne sais pas trop ce que vous faites de mal. Je viens de tester à nouveau 2020 et j'obtiens presque 95%, ce qui est acceptable pour la plupart des stratégies.

mouchoirs

il y a 3 ans #267214

Le problème se situe au niveau de votre backtest dans SQX - si je teste à nouveau la stratégie sur mes données GBPUSD UTC2 avec une précision de 1M, j'obtiens des résultats totalement différents.

Si je fais un tick backtest sur les données GBPUSD sur TDS, mes résultats sont les mêmes.

Donc tu fais quelque chose de mal dans le SQX lui-même - tu utilises vraiment des données clonées dans le bon fuseau horaire de ton courtier ? ou pourquoi utilises-tu des données en ticks ?

J'envoie tout ce que j'ai fait pour la comparaison ainsi que la courbe d'EQ - backtest SQX vs tick backtest dans TDS - c'est la même chose.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

alanhere

il y a 3 ans #267223

Merci, pouvez-vous me dire si vous utilisez TDS ou le testeur Metatrader standard ?

alanhere

il y a 3 ans #267224

Le problème vient de ton backtest dans SQX - si je reteste la stratégie sur mes données GBPUSD UTC2 avec une précision de 1M, j'obtiens des résultats totalement différents si je fais un backtest tick sur les données GBPUSD sur TDS, mes résultats sont les mêmes, donc tu fais quelque chose de mal dans SQX lui-même - tu utilises vraiment des données clonées sur le bon fuseau horaire de ton courtier ? ou pourquoi utiliser des données tick ? j'envoie tout ce que j'ai fait pour la comparaison ainsi que la courbe EQ comparative - backtest SQX vs tick backtest dans TDS - c'est la même chose.

Merci Hankeys pour vos efforts et merci d'avoir tout envoyé. C'est une stratégie prometteuse, mais je veux être sûr qu'elle va fonctionner.

mouchoirs

il y a 3 ans #267227

il s'agit du TDS... qui utilise les données UTC2 comme fuseau horaire

Il semble que vous n'utilisiez pas de données clonées... donc cela semble prometteur, mais pour les courtiers UTC2, ce n'est pas le cas.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

alanhere

il y a 3 ans #267233

Il s'agit de TDS... l'utilisation de données UTC2 comme fuseau horaire semble indiquer que vous n'utilisez pas de données clonées... cela semble donc prometteur, mais pas pour les courtiers UTC2...

Merci Hankeys. J'ai compris, je vais relancer toutes mes stratégies avec plusieurs fuseaux horaires et voir à quoi elles ressemblent...

Affichage de 6 réponses de 1 à 6 (sur un total de 6)