Ottima strategia ma il backtest di Metatrader non è lo stesso

6 risposte

alanhere

3 anni fa #267194

Ciao a tutti,

L'altro giorno ho ricevuto questa strategia, che tra il 2015 e il 2020 ha un rating di fitness di 0,9.

Ho eseguito questa operazione nel tester della strategia utilizzando i dati TDS e Dukascopy (gli stessi utilizzati per creare questo EA), ma i risultati di Metatrader sono molto diversi. Ho regolato gli spread e giocato con i parametri in TDS. Non ho avuto problemi con altre strategie, ma questa sembra così grande e i backtest sono così diversi. Qualcuno riesce a capire perché?

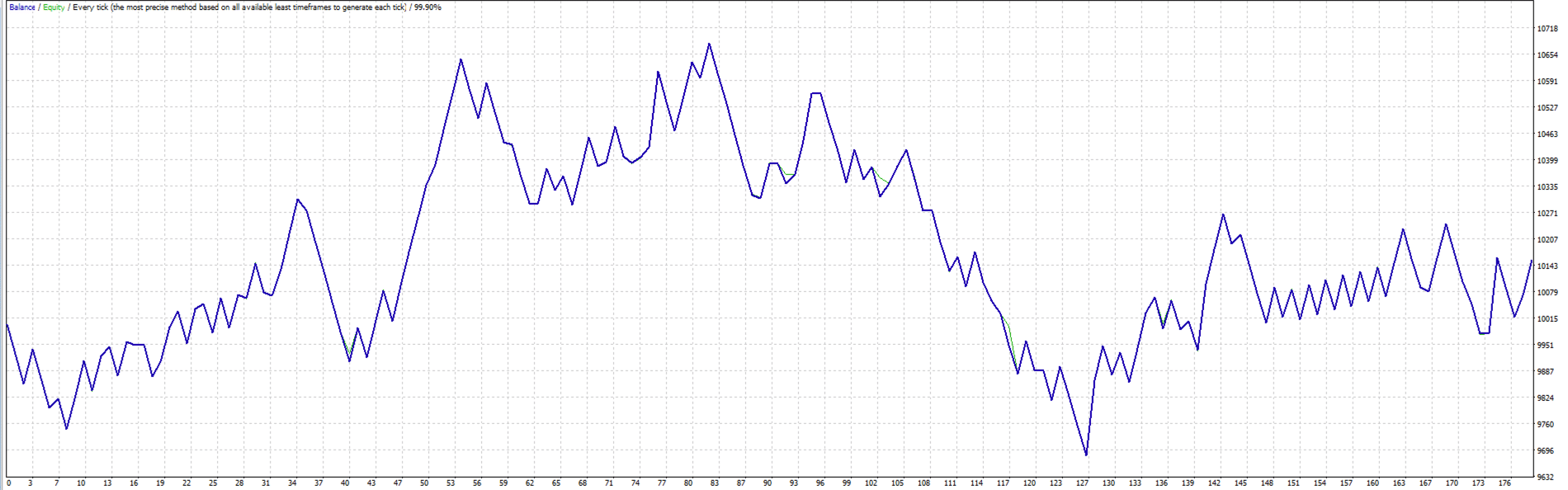

Foto del tester di strategia Metatrader - 2018-2020

Includo il file SQX.

Cosa ho controllato

- Dipendente dallo spread. L'EA non fa scalping per pochi punti, gli stop sono di 70 pips e gli obiettivi di profitto di 80 pips, quindi non dipende da broker veloci con spread bassi.

- Restrizioni temporali e dipendenza dagli orari del broker. Tutto il mio SQ viene convertito nello stesso orario del mio broker.

Sarebbe fantastico se riusciste a scoprire cosa c'è di sbagliato

tomas262

3 anni fa #267208

Ciao,

Non sono sicuro di cosa si possa sbagliare. Ho appena ritestato il 2020 e ho ottenuto una corrispondenza di quasi 95%, che è accettabile per la maggior parte delle strategie.

scagnozzi

3 anni fa #267214

Il problema sarà con il tuo backtest in SQX - se riprovo la strategia sui miei dati GBPUSD UTC2 con una precisione di 1M ottengo risultati completamente diversi.

Se eseguo un backtest in tick sui dati di GBPUSD su TDS, i risultati sono gli stessi.

Quindi stai facendo qualcosa di sbagliato proprio in SQX - usi davvero i dati clonati nel fuso orario corretto del tuo broker? o perché usi i dati tick?

invio tutto quello che ho fatto per il confronto anche la curva EQ di confronto - backtest SQX vs backtest tick in TDS - è uguale

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

alanhere

3 anni fa #267223

Grazie, puoi dirmi se stai usando TDS o il tester standard di Metatrader?

alanhere

3 anni fa #267224

Il problema sarà con il tuo backtest in SQX - se ritesto la strategia sui miei dati GBPUSD UTC2 con precisione 1M ottengo risultati completamente diversi se faccio il backtest tick sui dati GBPUSD su TDS, i miei risultati sono gli stessi quindi stai facendo qualcosa di sbagliato proprio in SQX - usi davvero i dati clonati con il fuso orario corretto del tuo broker? o perché usi i dati tick? inviando tutto quello che ho fatto per la comparazione anche la curva EQ di confronto - backtest SQX vs backtest tick in TDS - è lo stesso

Grazie Hankeys per i tuoi sforzi e grazie per averci inviato tutto. È una strategia promettente, ma voglio essere sicuro che funzioni.

scagnozzi

3 anni fa #267227

è il TDS... che utilizza i dati UTC2 come fuso orario

sembra che non si stiano usando dati clonati... quindi sembra solo promettente, ma per i broker UTC2 non lo è

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

alanhere

3 anni fa #267233

il suo TDS... usando i dati UTC2 come fuso orario sembra che non si stiano usando dati clonati... quindi sembra solo promettente, ma per i broker UTC2 non lo è.

Grazie Hankeys... Ho capito, ora eseguirò di nuovo tutte le mie strategie con più fusi orari e vedrò come saranno....

Stai visualizzando 6 risposte - da 1 a 6 (di 6 totali)