La mejor manera de utilizarlo

15 respuestas

jpcoder

hace 4 años #255005

Estoy en una prueba del software StrategyQuant y hasta ahora no he encontrado una manera de utilizar esta cosa para generar una estrategia rentable. ¿Hay algunos tutoriales en algún lugar que explican la mejor manera de utilizar este software para obtener resultados de descenso? He oído hablar de algún curso que viene con la compra del software, pero no tiene sentido comprar el software sólo para averiguar cómo usarlo. ¿De qué sirve una prueba sin poder utilizarlo y evaluar su valía? Si es posible generar estrategias rentables entonces podría justificar el coste, pero ahora mismo no lo veo.

tomas262

hace 4 años #255011

Hola,

puedes generar algunas estrategias básicas simplemente utilizando la configuración "por defecto". ¿Ejecutas la última versión 126?

¿Qué instrumento y marco temporal has probado para ejecutar el constructor?

jpcoder

hace 4 años #255012

Sí, corriendo 126. He probado por defecto, Mercado y algunas de mis propias combinaciones. He probado EURUSD y GBPUSD en múltiples marcos de tiempo de 15m a D1.

jpcoder

hace 4 años #255013

Tampoco estoy seguro de qué esperar de una estrategia que genere esta herramienta. ¿Qué tipo de rendimiento es típico?

hankeys

hace 4 años #255015

una estrategia no significa nada - somos sobre todo comerciantes de carteras - estrategias más diversificadas negociadas juntas en 1 cuenta

¿retorno? esto es ecuación de tu capital y voluntad de riesgo

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

Gianfranco

hace 4 años #255018

ejemplo de cartera. 2 meses. las estrategias más rentables por ahora están en DAX y xauusd. porque hay poco movimiento en los otros activos. obviamente no es la primera cartera que hago... requiere mucho esfuerzo

Conocimiento de los mercados sobre los que quiere construir estrategias. no todos los activos son iguales... pero me queda mucho por entender. aunque llevo varios años operando en los mercados. sigo echando de menos el toque que marca la diferencia.....

por ahora resultados discretos

de todos modos bastante en línea con backtests

resultados diferentes con corredores diferentes

también este es un trabajo para encontrar corredores para su propósito

ivan

hace 4 años #255019

Suelo utilizar la columna de Pips netos porque el beneficio neto también depende de otros factores

También es muy importante poner el beneficio en el contexto del tiempo, en qué momento se hizo ese beneficio. Para tener una mejor imagen, divido los pips netos al número de operaciones, por ejemplo 500 pips en 5 operaciones, eso es 100 pips por operación. Si por ejemplo la estrategia hace 100 pips en 50 operaciones, eso es basura.

Además, en qué intervalo de tiempo se obtuvo ese beneficio, puede ser de 100 pips por semana o por mes o mayor.

Un beneficio neto o un rendimiento neto pips sin el número de operaciones o intervalo de tiempo, uno no puede evaluar el rendimiento

Timisoara, Rumanía

3900X 3.8 Ghz 12 núcleos, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

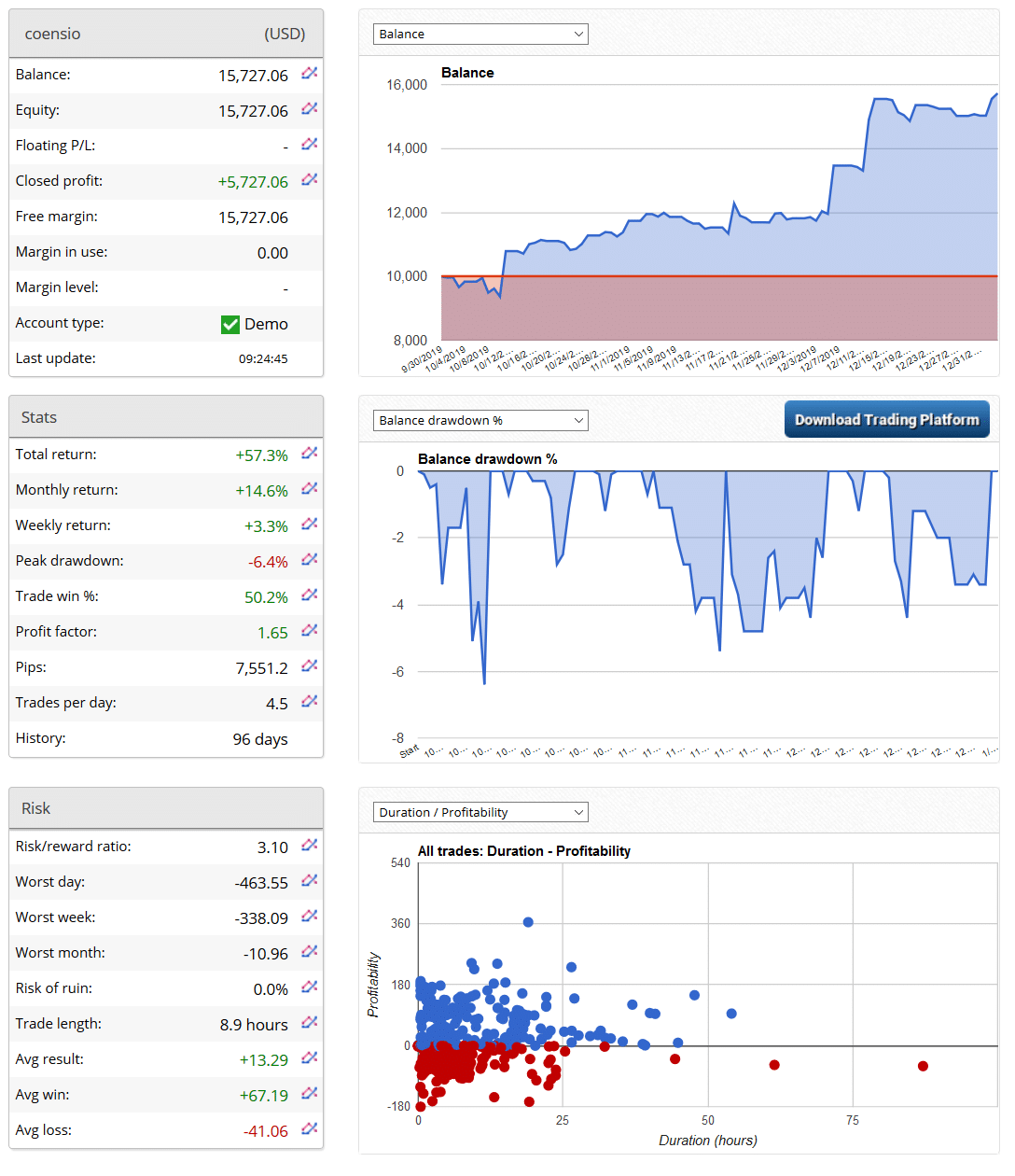

coensio

hace 4 años #255021

Sí, de hecho también tenemos algunas pruebas de que las estrategias del nuevo SQX pueden "batir" fácilmente al mercado dando una buena ventaja ganadora, pero "batir" a tu broker es otra historia 😉 .

Así que sí se puede decir que la plataforma StrategyQuant "funciona".

Sin embargo, sobre la línea de tiempo (basado en mi propia experiencia):

* Te llevará varios meses de dedicación plena dominar las funciones de SQX y sentirte cómodo mientras manejas la plataforma.

* Tardarás varios meses más en crear tus primeras carteras (te recomiendo que busques al menos 50...100 sistemas no correlacionados en tantos mercados diferentes como sea posible).

* Le llevará otros meses, o incluso años, probar sus flujos de trabajo en un broker real y en una(s) cuenta(s) real(es).

* Proardarás probablemente entre 1 y 2 años en empezar a ganar(o perder) dinero de verdad 😉

Esta afirmación es falsa.

Gianfranco

hace 4 años #255023

he agitado las aguas por una simple foto... no era mi intención. es una simple cartera de una persona que intenta ser rentable con estrategias automatizadas. mi observación fue que estoy teniendo mejores resultados con el dax y el oro con otros activos no estoy satisfecho...

y también parecería con sp500... pero no con divisas splecially con eurusd

ivan

hace 4 años #255046

siempre que un principiante tenga este típico problema, al investigar, hay que despejar 2 posibles problemas principales

primero: ¿en qué hardware se realizó la generación? debemos eliminar la posibilidad de que la generación se realizara en un procesador demasiado débil

segundo: ¿qué método o cómo se realizó la valoración/evaluación final de las estrategias? el usuario, en este caso, Jon Jones, llegó a la conclusión de que las estrategias no funcionan. ¿Cómo se llegó a esta conclusión? Debemos eliminar la posibilidad de que las estrategias funcionen, pero la evaluación en la cuenta de prueba real fue defectuosa.

@Jon Jones: you were a bit vague and too short in your last statement. We understand that a generation process took place. Can you tell us a bit more on what happened next ?

Timisoara, Rumanía

3900X 3.8 Ghz 12 núcleos, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

ivan

hace 4 años #255047

Y por último, pero no por ello menos importante, es importante entender el proceso de generación en sí. Es como golpear las puertas al esquiar en una distancia determinada. Debe golpear tantas puertas como sea posible en esa distancia. Si se detiene la generación a mitad de camino, hay una gran posibilidad de que las estrategias en el banco de datos no pasen la etapa de filtrado y Monte Carlo y usted se queda con 0 estrategias, o con estrategias defectuosas si decide utilizarlas de todos modos a pesar de que no pasaron los filtros.

Casi en todos los casos, la velocidad del proceso de generación es máxima al principio, digamos 300/hora o 200/hora y disminuye constantemente (aunque con pequeños altibajos) hasta que al cabo de unos días baja a digamos 20/hora. Sólo entonces se tiene la certeza de haber cosechado la mayoría de las combinaciones. Si paras antes, sólo cosechas una parte m ese par y plazo y la calidad de las estrategias es menor.

Timisoara, Rumanía

3900X 3.8 Ghz 12 núcleos, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

ivan

hace 4 años #255049

Cada par y cada marco temporal tienen una "longitud" diferente y un número distinto de combinaciones posibles, ya que depende de muchos factores, de la precisión utilizada, de los bloques de construcción, de cuántos años tenga el historial, pero es importante "cosechar" la mayoría de las combinaciones posibles. Hay que evitar una cosecha incompleta, porque se pierde tiempo y electricidad.

Timisoara, Rumanía

3900X 3.8 Ghz 12 núcleos, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

Jason

hace 4 años #258109

Gracias Ivan, eso tiene sentido. También estoy en una versión de prueba. ¿Qué tipo de "estrategias por hora" se considera razonable?

Me doy cuenta de que esto depende de muchos factores, incluyendo la longitud del conjunto de datos, marco de tiempo, etc. He visto algunos de los videos de apoyo en el rango de 4 millones, mientras que estoy recibiendo alrededor de 100k a 200k inicialmente utilizando 15min bares en un conjunto de datos de 3 años. No tengo ninguna referencia para medir contra así que no sé si eso es lento o OK.

Estoy usando un i5 que, obviamente, no es el más rápido por un largo camino, pero si los resultados decentes dependen de una actualización del sistema informático a continuación, que es una consideración más importante para mí en la compra de SQ.

jaukb

hace 3 años #259549

Desde mi experiencia, no es posible extraer una percepción precisa acerca de si este software funciona en absoluto.

¿Y luego te piden que sueltes $$$?

Lo siento, no.

kasinath

hace 3 años #260350

El producto promete mucho y tiene muy buena pinta. Vea esta serie de videos de 4 partes que recorre la creación de subcarteras. Están utilizando la estrategia quant x.

Este vídeo me ha inspirado para comprar el producto, pero primero necesito saber si los indicadores que utilizo están disponibles en el producto. He publicado una pregunta, pero todavía está siendo moderado. Espero que alguien moderar / aprobar mi post y luego responder.

Andre Alexa

hace 3 años #267779

*Gracias por la información compartida aquí. I am watching the thread*

Viendo 15 respuestas - de la 1 a la 15 (de un total de 15)