Come utilizzare al meglio questo oggetto

15 risposte

jpcoder

4 anni fa #255005

Sto provando il software StrategyQuant e per il momento non ho ancora trovato il modo di usarlo per generare una strategia redditizia. Esistono da qualche parte dei tutorial che spiegano come utilizzare al meglio questo software per ottenere risultati di discesa? Ho sentito parlare di qualche corso che viene fornito con l'acquisto del software, ma non ha senso acquistare il software solo per scoprire come usarlo. A cosa serve una prova senza poterlo usare e valutarne il valore? Se fosse possibile generare strategie redditizie, allora potrei giustificare il costo, ma al momento non lo vedo.

tomas262

4 anni fa #255011

Salve,

è possibile generare alcune strategie di base semplicemente utilizzando l'impostazione "predefinita". Eseguite l'ultima versione 126?

Quale strumento e quale timeframe avete testato per eseguire il builder?

jpcoder

4 anni fa #255012

Sì, funziona con 126. Ho provato Default, Market e alcune combinazioni personalizzate. Ho provato EURUSD e GBPUSD su diversi time frame da 15m a D1.

jpcoder

4 anni fa #255013

Inoltre, non sono sicuro di cosa aspettarmi da una strategia generata da questo strumento. Che tipo di rendimento è tipico?

scagnozzi

4 anni fa #255015

una sola strategia non significa nulla - siamo per lo più trader di portafogli - più strategie diversificate scambiate insieme in 1 conto

Questo è l'equazione del vostro capitale e della vostra disponibilità a rischiare.

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

Gianfranco

4 anni fa #255018

esempio di portafoglio. 2 mesi. le strategie più redditizie per ora sono su DAX e xauusd. perché c'è poco movimento sugli altri asset. ovviamente non è il primo portafoglio che creo... ci vuole molto impegno

conoscenza dei mercati su cui si vogliono costruire le strategie. non tutti gli asset sono uguali... ma ho ancora molto da capire. anche se opero sui mercati da diversi anni. Mi manca ancora il tocco che fa la differenza.....

per ora risultati discreti

comunque abbastanza in linea con i backtest

risultati diversi con diversi broker

anche questo è un lavoro per trovare i broker per il vostro scopo

ivan

4 anni fa #255019

Di solito uso la colonna dei pip netti perché il profitto netto dipende anche da altri fattori.

Inoltre, è molto importante mettere il profitto nel contesto del tempo, in quale momento è stato realizzato il profitto. Per avere un quadro migliore, divido i pip netti per il numero di operazioni, ad esempio 500 pip su 5 operazioni, ovvero 100 pip per operazione. Se per esempio la strategia fa 100 pips su 50 operazioni, è spazzatura.

Inoltre, in quale intervallo di tempo è stato realizzato il profitto, che può essere di 100 pip a settimana o al mese o superiore.

Un profitto netto o una performance in pips netti senza il numero di operazioni o l'intervallo di tempo, non si può valutare la performance.

Timisoara, Romania

3900X 3,8 Ghz 12 core, 64 GB di RAM DDR4 3000 Mhz, Samsung 970 EVO Plus M.2 NVMe

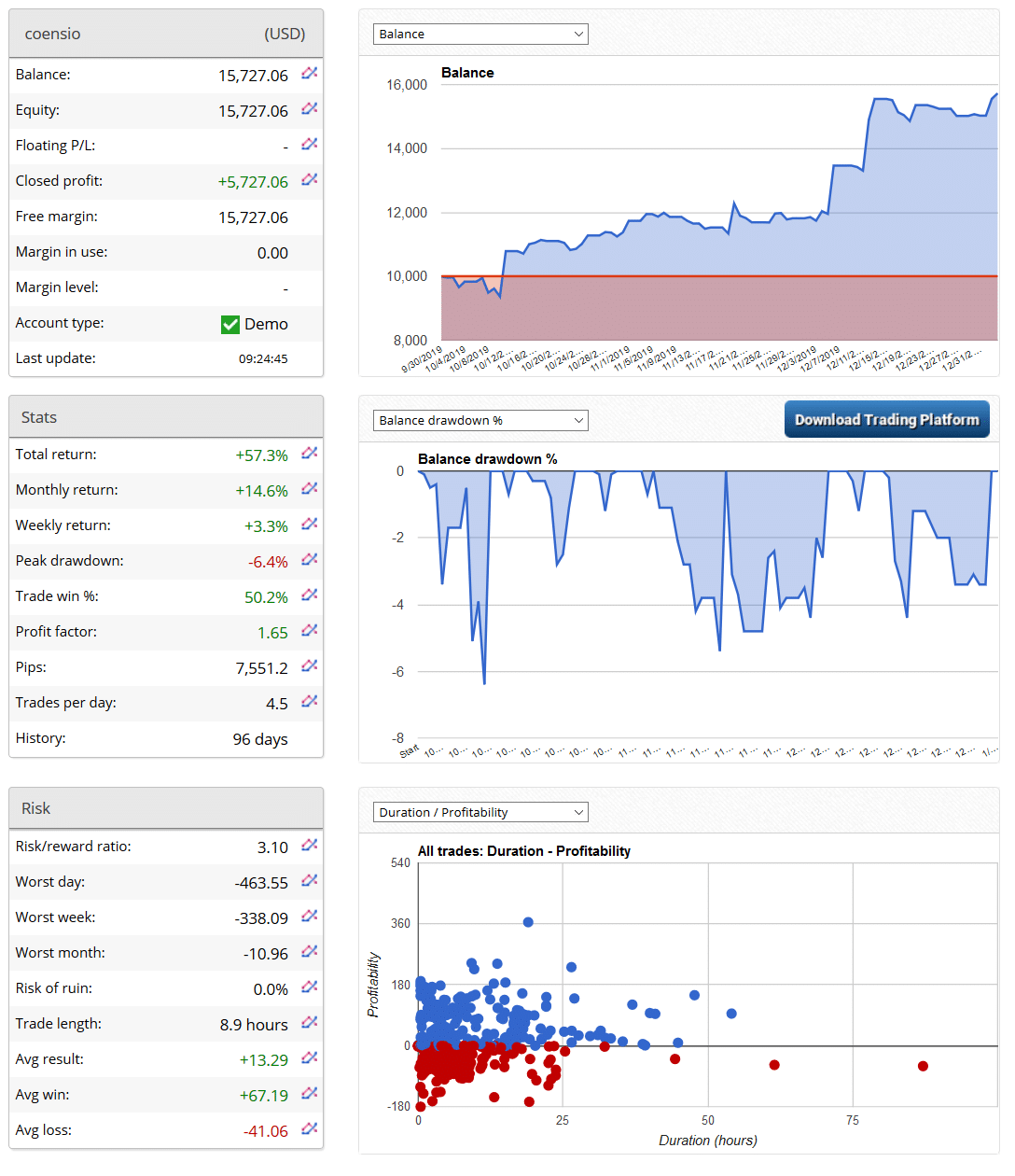

coensio

4 anni fa #255021

Sì, in effetti abbiamo anche alcune prove che le strategie del nuovo SQX possono facilmente 'battere' il mercato dando un bel vantaggio di vincita, ma 'battere' il vostro broker è tutta un'altra storia 😉

Quindi sì, si può dire che: La piattaforma StrategyQuant "funziona".

Tuttavia, per quanto riguarda la tempistica (in base alla mia esperienza personale):

* Ci vorranno diversi mesi di piena dedizione per padroneggiare le funzioni di SQX e sentirsi a proprio agio nell'utilizzo della piattaforma.

* Ci vorranno altri mesi per costruire i primi portafogli (consiglio di puntare ad almeno 50...100 sistemi non correlati sul maggior numero possibile di mercati diversi).

* Ci vorranno altri mesi, forse addirittura anni, per testare i vostri flussi di lavoro su un broker reale e su un conto reale.

* 1TP9Probabilmente ci vorranno da 1 a 2 anni per iniziare a guadagnare (o perdere) soldi veri 😉

È un'affermazione falsa.

Gianfranco

4 anni fa #255023

Ho agitato le acque per una semplice foto... non era mia intenzione. si tratta di un semplice portafoglio di una persona che sta cercando di essere redditizio con strategie automatizzate. la mia osservazione è stata che sto avendo risultati migliori con il dax e l'oro con altri asset non sono soddisfatto ...

e sembrerebbe anche con lo sp500... ma non con le valute, in particolare con l'eurusd

ivan

4 anni fa #255046

Ogni volta che un principiante ha questo tipico problema, nell'indagare, è necessario eliminare 2 possibili problemi principali

primo: su quale hardware è stata fatta la generazione? dobbiamo eliminare la possibilità che la generazione sia stata fatta su un processore troppo debole

Secondo: quale metodo o come è stata effettuata la valutazione finale delle strategie? L'utente, in questo caso Jon Jones, è giunto alla conclusione che le strategie non funzionano. Come è stata raggiunta questa conclusione? Dobbiamo eliminare la possibilità che le strategie funzionino ma che la valutazione sul conto di prova reale sia stata difettosa.

@Jon Jones: you were a bit vague and too short in your last statement. We understand that a generation process took place. Can you tell us a bit more on what happened next ?

Timisoara, Romania

3900X 3,8 Ghz 12 core, 64 GB di RAM DDR4 3000 Mhz, Samsung 970 EVO Plus M.2 NVMe

ivan

4 anni fa #255047

e infine, ma non meno importante, è importante comprendere il processo di generazione stesso. È come colpire le porte dello sci su una certa distanza. È necessario colpire il maggior numero possibile di porte su quella distanza. Se si interrompe la generazione a metà strada, è molto probabile che le strategie presenti nella banca dati non superino la fase di filtraggio e Monte Carlo e ci si ritrova con 0 strategie o con strategie errate se si decide di utilizzarle comunque nonostante non abbiano superato i filtri.

Quasi in tutti i casi, la velocità del processo di generazione è massima all'inizio, diciamo 300/ora o 200/ora, e diminuisce costantemente (anche se con piccoli alti e bassi) fino a quando, dopo qualche giorno, scende a 20/ora. Solo allora si ha la certezza di aver raccolto la maggior parte delle combinazioni. Se ci si ferma prima, si raccoglie solo una parte di quella coppia e di quel timeframe e la qualità delle strategie è inferiore.

Timisoara, Romania

3900X 3,8 Ghz 12 core, 64 GB di RAM DDR4 3000 Mhz, Samsung 970 EVO Plus M.2 NVMe

ivan

4 anni fa #255049

Ogni coppia e periodo ha una "lunghezza" diversa e un numero diverso di combinazioni possibili perché dipende da molti fattori, dalla precisione utilizzata, dai blocchi di costruzione, da quanti anni è la storia, ma è importante "raccogliere" la maggior parte delle combinazioni possibili. Una raccolta incompleta deve essere evitata perché comporta uno spreco di tempo e di elettricità.

Timisoara, Romania

3900X 3,8 Ghz 12 core, 64 GB di RAM DDR4 3000 Mhz, Samsung 970 EVO Plus M.2 NVMe

Jason

4 anni fa #258109

Grazie Ivan, questo ha senso. Anch'io sto utilizzando una versione di prova. Che tipo di "strategie all'ora" è considerato ragionevole?

Mi rendo conto che ciò dipende da molti fattori, tra cui la lunghezza del set di dati, il timeframe, ecc. Ho visto alcuni video di supporto che si aggirano intorno ai 4 milioni, mentre io ho ottenuto circa 100k-200k inizialmente utilizzando barre a 15 minuti su un set di dati di 3 anni. Non ho alcun riferimento con cui misurarmi, quindi non so se sia un risultato lento o corretto.

Sto usando un i5, che ovviamente non è il più veloce in assoluto, ma se i risultati decenti dipendono dall'aggiornamento del sistema del computer, allora questo è un fattore più importante per me nell'acquisto di SQ.

jaukb

3 anni fa #259549

In base alla mia esperienza, non è possibile stabilire con precisione se questo software funziona o meno.

E poi vi viene chiesto di sborsare un bel po' di $$$?

Mi dispiace no.

kasinath

3 anni fa #260350

Il prodotto è molto promettente e ha un aspetto fantastico. Si veda questa serie di video in 4 parti che illustra la creazione di un portafoglio secondario. Utilizzano la strategia quant x.

Questo video mi ha ispirato ad acquistare il prodotto, ma prima devo sapere se gli indicatori che utilizzo sono disponibili nel prodotto. Ho posto una domanda ma è ancora in fase di moderazione. Spero che qualcuno modererà/approverà il mio post e poi risponderà.

Andre Alexa

3 anni fa #267779

*Grazie per le informazioni condivise qui. Sto osservando il thread*.

Stai visualizzando 15 risposte - da 1 a 15 (di 15 totali)