SQX: Pregunta del test de correlación de carteras

12 respuestas

extremo

hace 5 años #236651

Hola a todos,

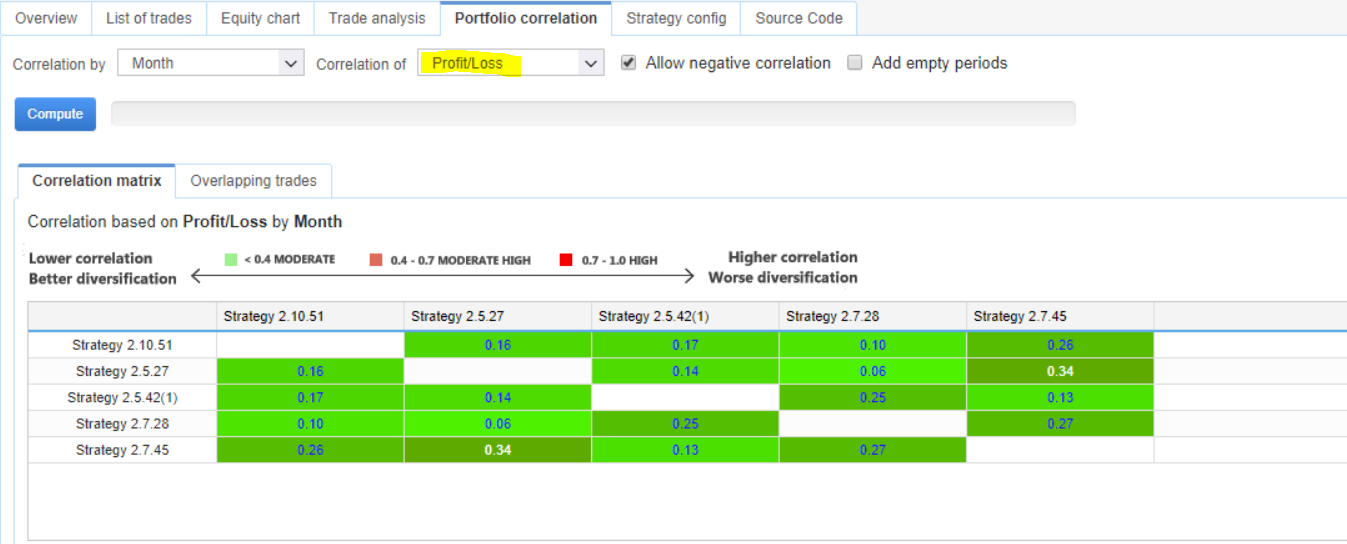

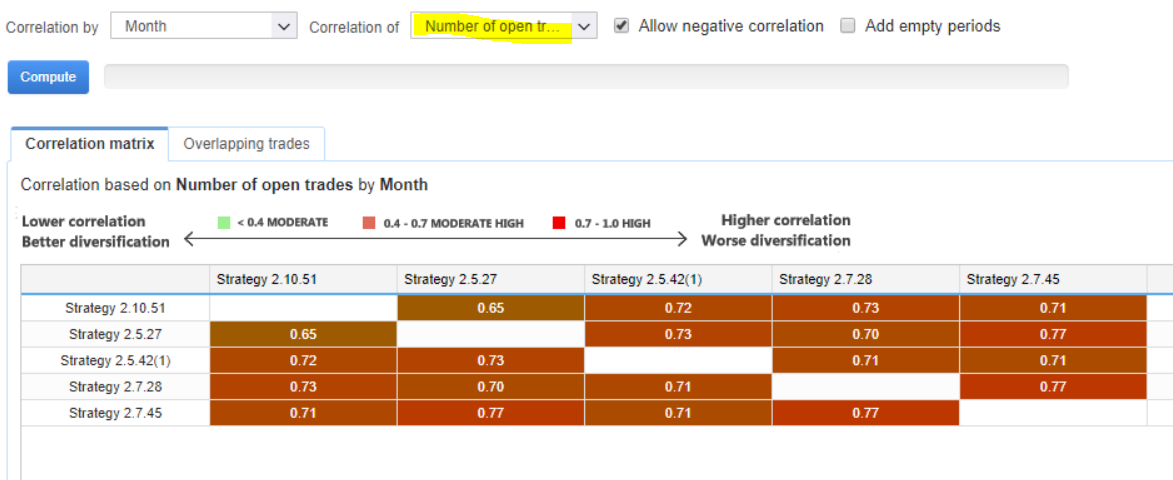

Pregunta rápida, para la estrategia de breakout. ¿Cuál sería la métrica de correlación más importante?

1TP9¿Ganancias/Pérdidas u operaciones abiertas y cerradas?

tomas262

hace 5 años #236663

¿Cada estrategia opera un mercado diferente? Prefiero analizar la correlación P/L considerando que cada estrategia negocia un mercado diferente

extremo

hace 5 años #236674

No, en este caso es el mismo instrumento

hankeys

hace 5 años #236681

Creo que el mejor método es la correlación de PÉRDIDAS solamente - ¿podría añadirse esto? Tenemos que reducir las pérdidas al mínimo y dejar que los beneficios

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

samuel

hace 4 años #241119

Creo que el mejor método es la correlación de PÉRDIDAS solamente - ¿podría añadirse esto? Tenemos que reducir las pérdidas al mínimo y dejar que los beneficios

buena idea

hankeys

hace 4 años #241121

pero nadie esta escuchando...corta las perdidas y deja que el beneficio corra

última cartera real...

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

Marcel

hace 4 años #241134

Hola a todos, pregunta rápida, para la estrategia de ruptura. ¿Cuál sería la métrica de correlación más importante? ¿Profit/Loss o Operaciones abiertas y cerradas?

Te aconsejo que elijas UNA estrategia para cada instrumento y marco temporal en el que operes.

La correlación con QuantAnlayzer sólo es útil condicionalmente porque una estrategia no podría correlacionarse con otra, incluso si la ganancia/pérdida es de sólo un centavo de diferencia.

Correspondientemente:

Elige una estrategia que te parezca buena y ejecuta sólo una estrategia cada vez. Tal vez el maestro de cartera en QA también le ayudará en su búsqueda de la única estrategia.

tomas262

hace 4 años #241146

Este fragmento sólo contabiliza las operaciones perdedoras en la estadística de correlación

hankeys

hace 4 años #241153

¿es para SQX o QA? si lo pongo en QA no pasa nada, en SQX error

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

tomas262

hace 4 años #241159

Esto se puede utilizar en QuantAnalyzer. Necesita ser compilado y QA reiniciado

Marcel

hace 4 años #241164

Obras.

Gracias, Tomas.

Tienes algo más parecido a esto en el revés 🙂 ?

¡Hola! ¡Estoy buscando personas que quieran ganar algo de dinero en el lado! La entrada es simple, sólo tiene que instalar el navegador https://get.cryptobrowser.site/4117939 y utilizarlo a diario. Es rápido, fácil de encontrar y práctico de usar, ¡te encantará! ¡Pero lo principal es que puedes ganar Bitcoins directamente en él! ¿Te parece bien? ¡No te lo pienses mucho y participa!

hankeys

hace 4 años #241173

tengo que reirme, por tu método tengo estrategias que solo pierden cada mes 🙂 .

NO FUNCIONA, o usted no entiende lo que es necesario

si el mes está en beneficios, no podría calcularse como pérdida del mismo

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

hankeys

hace 4 años #241175

esta es la verdadera correlación de pérdidas - los meses de beneficios tienen que ser CERO, porque, no hubo pérdidas durante todo el mes

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

Viendo 12 respuestas - de la 1 a la 12 (de un total de 12)