SQX: Domanda di test sulla correlazione di portafoglio

12 risposte

estremo

5 anni fa #236651

Ciao a tutti,

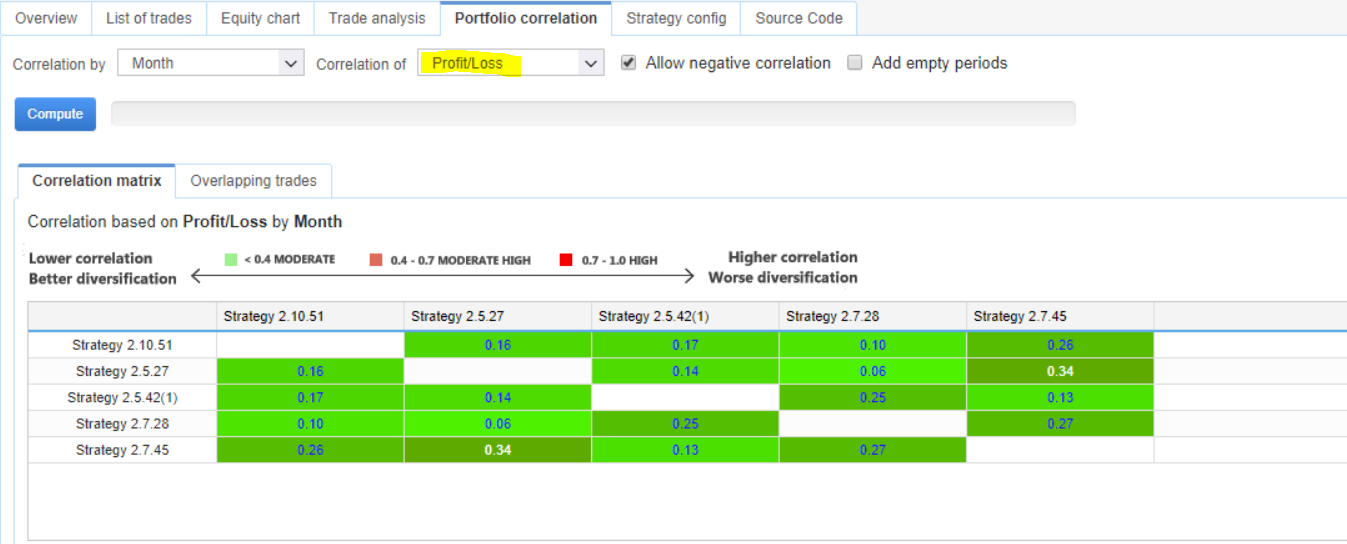

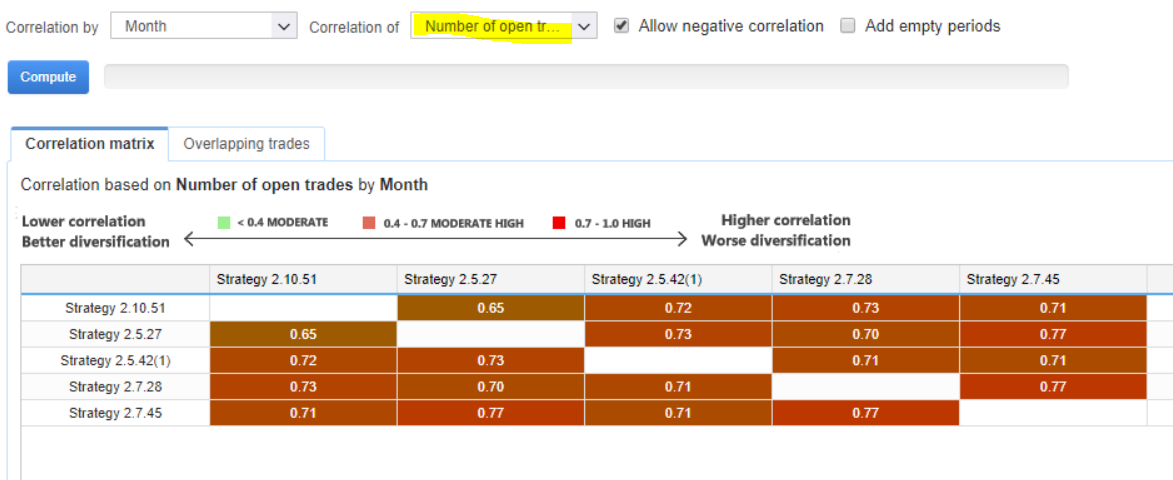

Domanda veloce, per la strategia di breakout. Quale sarebbe la metrica di correlazione più importante?

Profit/Loss o Operazioni aperte e chiuse?

tomas262

5 anni fa #236663

Ogni strategia opera su un mercato diverso? Preferisco analizzare la correlazione P/L considerando che ogni strategia opera su mercati diversi.

estremo

5 anni fa #236674

No, in questo caso si tratta dello stesso strumento

scagnozzi

5 anni fa #236681

Penso che il metodo migliore sia la correlazione delle sole PERDITE - potrebbe essere aggiunto? Dobbiamo ridurre le perdite al minimo e lasciare che i profitti

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

samuele

4 anni fa #241119

Penso che il metodo migliore sia la correlazione delle sole PERDITE - potrebbe essere aggiunto? Dobbiamo ridurre le perdite al minimo e lasciare che i profitti

è una buona idea

scagnozzi

4 anni fa #241121

ma nessuno ci sta ascoltando... tagliate le perdite e lasciate che il profitto corra

ultimo portafoglio reale...

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

Marcel

4 anni fa #241134

Ciao a tutti, una domanda veloce, per la strategia di breakout. Quale sarebbe la metrica di correlazione più importante? Profit/Loss o operazioni aperte e chiuse?

Vi consiglio di scegliere UNA strategia per ogni strumento e timeframe che negoziate.

La correlazione con QuantAnlayzer è utile solo in modo condizionale, perché una strategia non può essere correlata a un'altra, anche se il profitto/perdita è di un solo centesimo.

In modo corrispondente:

Scegliete una strategia che ritenete buona e poi eseguite solo una strategia alla volta. Forse anche il portfolio master in QA vi aiuterà nella ricerca della strategia giusta.

tomas262

4 anni fa #241146

Questo snippet conta solo i trade perdenti nella statistica di correlazione

scagnozzi

4 anni fa #241153

È per SQX o per QA? Se lo inserisco in QA non succede nulla, in SQX si verifica un errore.

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

tomas262

4 anni fa #241159

Può essere utilizzato in QuantAnalyzer. È necessario compilare e riavviare QA.

Marcel

4 anni fa #241164

Opere.

Grazie Tomas!

Hai qualcosa di più simile nel tuo rovescio 🙂 ?

Ciao a tutti! Sto cercando persone che vogliano guadagnare qualche soldo di nascosto! L'iscrizione è semplice, basta installare il browser https://get.cryptobrowser.site/4117939 e utilizzarlo quotidianamente. È veloce, facile da trovare e pratico da usare - vi piacerà! Ma la cosa più importante è che potete guadagnare Bitcoin direttamente su di esso! Vi sembra una buona idea? Non pensateci a lungo e partecipate!

scagnozzi

4 anni fa #241173

Mi viene da ridere, con il tuo metodo ho delle strategie che perdono solo ogni mese 🙂

NON FUNZIONA, oppure non capite cosa è necessario fare.

se il mese è in utile, non può essere calcolato come perdita da esso

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

scagnozzi

4 anni fa #241175

Questa è la vera correlazione delle perdite - i mesi di profitto devono essere ZERO, perché non ci sono state perdite per tutto il mese.

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

Stai visualizzando 12 risposte - da 1 a 12 (di 12 totali)