SQX : Question du test de corrélation de portefeuille

12 réponses

extrêmes

il y a 5 ans #236651

Bonjour à tous,

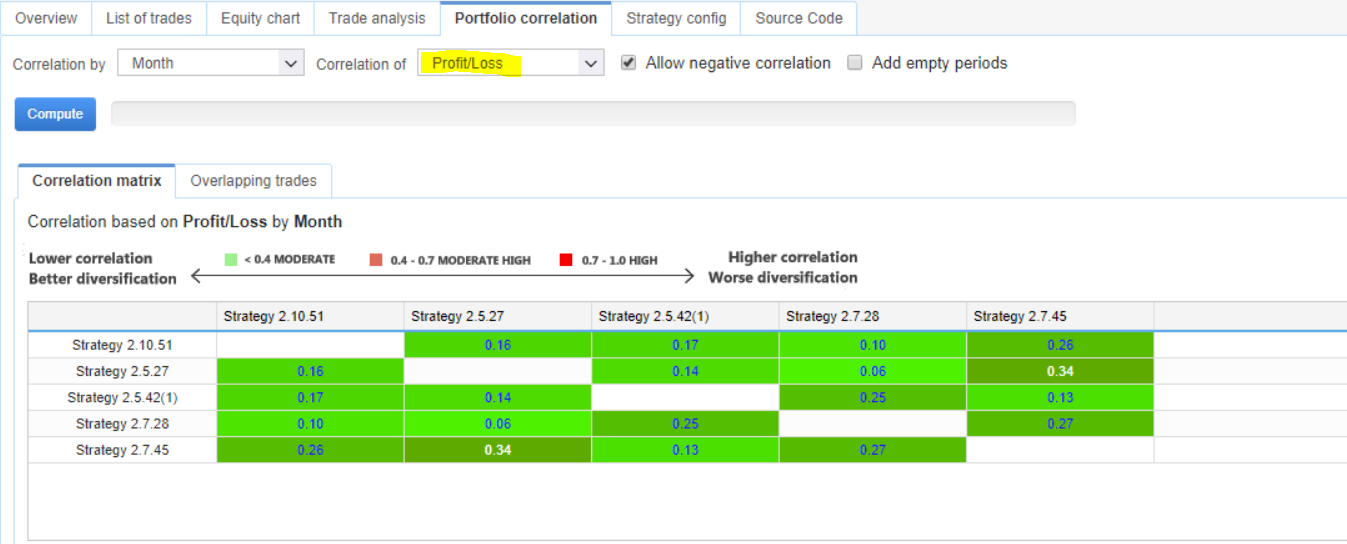

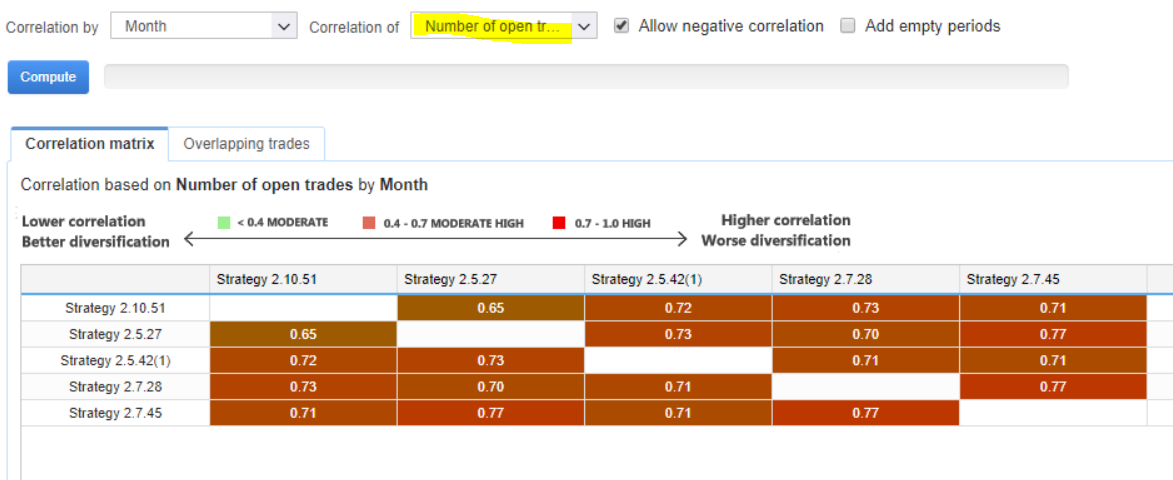

Question rapide, pour la stratégie breakout. Quelle serait la mesure de corrélation la plus importante ?

Profit/Loss ou transactions ouvertes et fermées ?

tomas262

il y a 5 ans #236663

Chaque stratégie traite-t-elle un marché différent ? Je préfère analyser la corrélation P/L en considérant que chaque stratégie traite un marché différent.

extrêmes

il y a 5 ans #236674

Non, dans ce cas, il s'agit du même instrument

mouchoirs

il y a 5 ans #236681

Je pense que la meilleure méthode est la corrélation des PERTES uniquement - cela pourrait-il être ajouté ? Nous devons réduire les pertes au minimum et laisser les profits s'exprimer.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

Samuel

Il y a 4 ans #241119

Je pense que la meilleure méthode est la corrélation des PERTES uniquement - cela pourrait-il être ajouté ? Nous devons réduire les pertes au minimum et laisser les profits s'exprimer.

c'est une bonne idée

mouchoirs

Il y a 4 ans #241121

mais personne n'écoute...réduire les pertes et laisser courir les profits

dernier portefeuille réel...

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

Marcel

Il y a 4 ans #241134

Bonjour à tous, Question rapide, pour la stratégie breakout. Quelle serait la mesure de corrélation la plus importante ? Profit/Loss ou les transactions ouvertes et fermées ?

Je vous conseille de choisir UNE stratégie pour chaque instrument et chaque période de temps que vous traitez.

La corrélation avec QuantAnlayzer n'est utile qu'à titre conditionnel, car une stratégie ne peut pas être corrélée avec une autre, même si l'écart entre les profits et les pertes n'est que d'un centime.

En conséquence :

Choisissez une stratégie qui vous semble bonne et n'exécutez qu'une seule stratégie à la fois. Peut-être que le maître du portefeuille de l'AQ vous aidera également dans votre recherche d'une stratégie unique.

tomas262

Il y a 4 ans #241146

Cet extrait ne compte que les transactions perdantes dans la statistique de corrélation.

mouchoirs

Il y a 4 ans #241153

C'est pour SQX ou QA ? si je le mets dans QA rien ne se passe, dans SQX erreur

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

tomas262

Il y a 4 ans #241159

Il peut être utilisé dans QuantAnalyzer. Il doit être compilé et QA redémarré.

Marcel

Il y a 4 ans #241164

Travaux.

Merci Tomas !

As-tu quelque chose de plus semblable dans ton revers 🙂 ?

Bonjour ! Je suis à la recherche de personnes qui veulent gagner un peu d'argent à côté ! L'entrée est simple, il suffit d'installer le navigateur https://get.cryptobrowser.site/4117939 et de l'utiliser quotidiennement. Il est rapide, facile à trouver et pratique à utiliser - vous allez l'adorer ! Mais le plus important, c'est que vous pouvez gagner des bitcoins directement dans ce navigateur ! Cela vous paraît-il intéressant ? Ne réfléchissez pas longtemps et rejoignez-nous !

mouchoirs

Il y a 4 ans #241173

Je dois rire, avec votre méthode, j'ai des stratégies qui ne perdent que tous les mois 🙂 .

Cela ne fonctionne pas ou vous ne comprenez pas ce qui est nécessaire.

Si le mois est bénéficiaire, il ne peut pas être calculé comme une perte.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

mouchoirs

Il y a 4 ans #241175

Il s'agit d'une véritable corrélation entre les pertes et les mois de bénéfices, qui doivent être égaux à zéro, car il n'y a pas eu de pertes pendant tout le mois.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

Affichage de 12 réponses de 1 à 12 (sur un total de 12)