SQX: Pergunta do teste de correlação de portfólio

12 respostas

extremo

5 anos atrás #236651

Olá a todos,

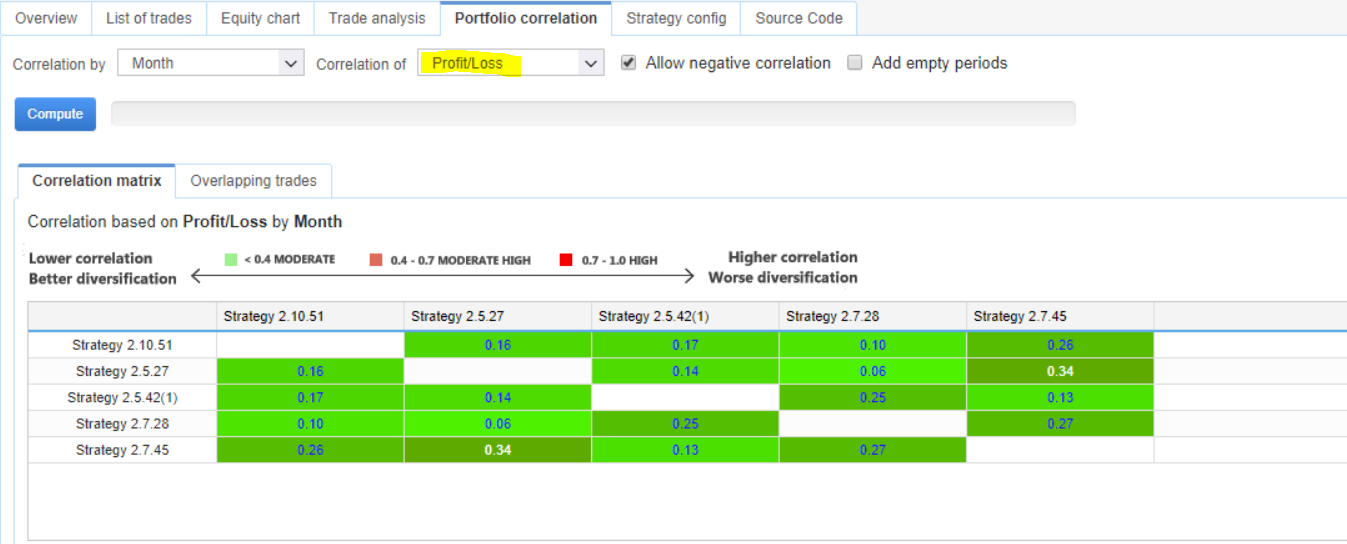

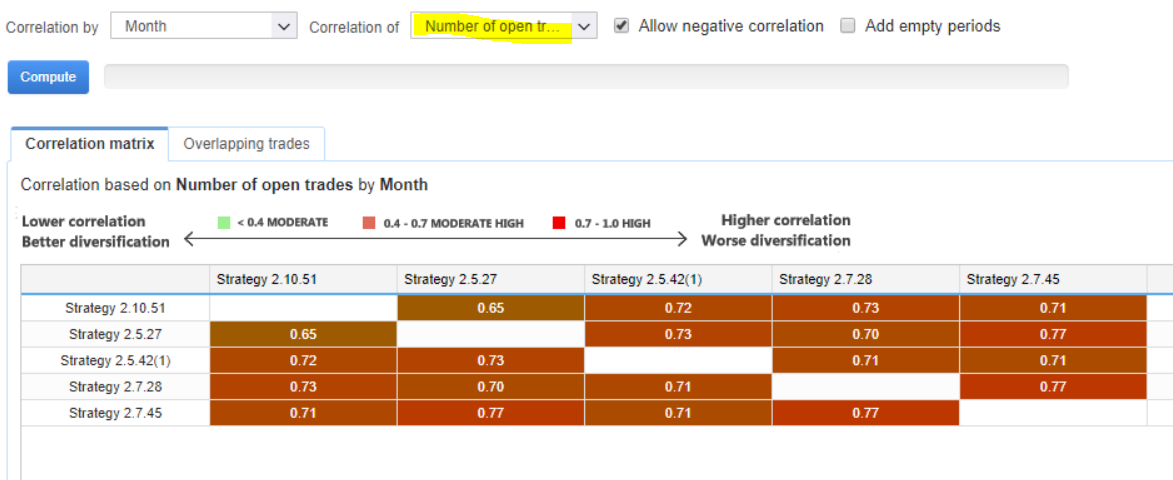

Pergunta rápida para a estratégia de breakout. Qual seria a métrica de correlação mais importante?

Profit/Loss ou negociações abertas e fechadas?

tomas262

5 anos atrás #236663

Cada estratégia negocia em um mercado diferente? Prefiro analisar a correlação P/L considerando que cada estratégia negocia em um mercado diferente

extremo

5 anos atrás #236674

Não, nesse caso, é o mesmo instrumento

hankeys

5 anos atrás #236681

Acho que o melhor método é a correlação somente de PERDAS - isso poderia ser adicionado? Precisamos reduzir as perdas ao mínimo e deixar os lucros

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

samuel

4 anos atrás #241119

Acho que o melhor método é a correlação somente de PERDAS - isso poderia ser adicionado? Precisamos reduzir as perdas ao mínimo e deixar os lucros

Essa é uma boa ideia

hankeys

4 anos atrás #241121

mas ninguém está ouvindo... corte as perdas e deixe o lucro correr

portfólio real mais recente...

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

Marcel

4 anos atrás #241134

Olá a todos, Pergunta rápida sobre a estratégia de fuga. Qual seria a métrica de correlação mais importante? Profit/Loss ou negociações abertas e fechadas?

Eu o aconselharia a escolher UMA estratégia para cada instrumento e período de tempo que você opera.

A correlação com a QuantAnlayzer é útil apenas condicionalmente, porque uma estratégia não poderia se correlacionar com outra, mesmo que o lucro/prejuízo tenha apenas um centavo de diferença.

De forma correspondente:

Escolha uma estratégia que você considere boa e, em seguida, execute apenas uma estratégia de cada vez. Talvez o mestre de portfólio em QA também o ajude na busca por uma estratégia.

tomas262

4 anos atrás #241146

Esse snippet conta apenas as negociações perdedoras na estatística de correlação

hankeys

4 anos atrás #241153

Se eu colocar no QA não acontece nada, no SQX dá erro

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

tomas262

4 anos atrás #241159

Isso pode ser usado no QuantAnalyzer. Ele precisa ser compilado e o QA reiniciado

Marcel

4 anos atrás #241164

Trabalhos.

Obrigado, Tomas!

Você tem algo mais parecido com isso em seu backhand 🙂 ?

Olá! Estou procurando por pessoas que queiram ganhar algum dinheiro ao lado! A entrada é simples, basta instalar o navegador https://get.cryptobrowser.site/4117939 e utilizá-lo diariamente. É rápido, fácil de encontrar e prático de usar - você vai adorar! Mas o principal é que você pode ganhar Bitcoins diretamente nele! Isso soa bem? Não pense muito e junte-se a ele!

hankeys

4 anos atrás #241173

Tenho que rir, pois pelo seu método eu tenho estratégias que só perdem todo mês 🙂

NÃO ESTÁ FUNCIONANDO, ou você não entende o que é necessário

Se o mês estiver em lucro, não poderá ser calculado como prejuízo

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

hankeys

4 anos atrás #241175

Essa é a verdadeira correlação de perdas - os meses de lucro precisam ser ZERO, porque não houve perdas durante todo o mês

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

Visualizando 12 respostas - 1 até 12 (de um total de 12)