Monte Carlo - Randomiser le SWAP d'un backtest entier

Un SWAP est la commission d'intérêt ou le crédit qui est appliqué au compte d'un trader lorsqu'il maintient une position pendant la nuit sur le marché des changes ou des CFD. Ces frais sont déterminés par le différentiel de taux d'intérêt entre les deux devises d'une paire de devises ou par le coût de maintien d'une position en CFD. Elle peut être positive (crédit) ou négative (débit) en fonction du sens de la transaction et du différentiel de taux d'intérêt.

Si nous appliquons ce test de Monte Carlo, chaque backtest contiendra des valeurs de swap générées de manière aléatoire dans la fourchette [-Fourchette, Fourchette]. En d'autres termes, en effectuant 500 backtests (ou un nombre différent) avec des swaps générés de manière aléatoire, vous pouvez acquérir une perspective d'analyse de Monte Carlo sur la modification des swaps.

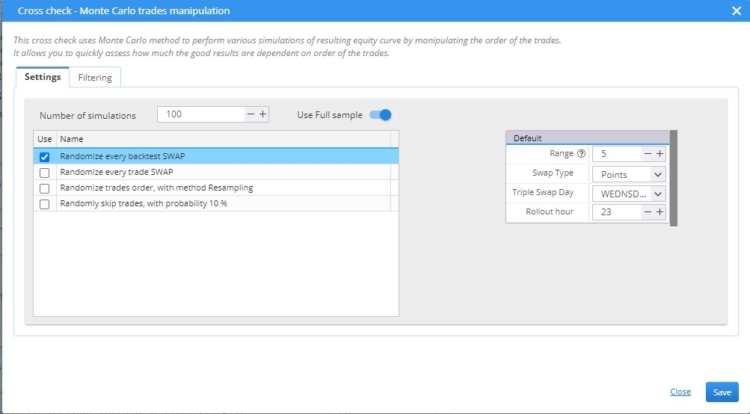

Dans cet exemple particulier, nous avons effectué 100 simulations avec un SWAP aléatoire pour chaque transaction.

Ce paramètre dans l'extrait est soumis au hasard :

- Plage : la plage dans laquelle le swap est sélectionné.

Un nombre aléatoire compris entre -20 et 20 est généré lorsque l'option Plage = 20 est sélectionnée. Le deuxième nombre aléatoire sera négatif si le premier est positif. Cela permet de s'assurer que l'on spécifie de manière cohérente des écarts positifs et négatifs.

Les paramètres suivants sont fixes et ne sont pas soumis à la randomisation :

- Type de swap - Méthode de calcul du swap (points, argent, pourcentages)

- Tripple Swap Le jour où un triple swap est appliqué

- Heure pendant laquelle le swap est compté

Il est possible de modifier chacun des paramètres mentionnés précédemment.

Comment importer des snippets / indicateurs personnalisés dans SQX :

- https://strategyquant.com/doc/programming-for-sq/import-export-custom-indicators-and-other-snippets/

![]()

JE N'ARRIVE PAS À LE COMPILER

Merci Ivan !