Monte Carlo - Randomizzare lo SWAP di un intero backtest

Lo SWAP è la commissione di interesse o il credito che viene applicato al conto di un trader quando mantiene una posizione overnight nel forex o nel trading di CFD. Questa commissione è determinata dal differenziale del tasso di interesse tra le due valute di una coppia forex o dal costo di mantenimento di una posizione in CFD. Può essere positiva (un credito) o negativa (un debito) a seconda della direzione dell'operazione e del differenziale del tasso di interesse.

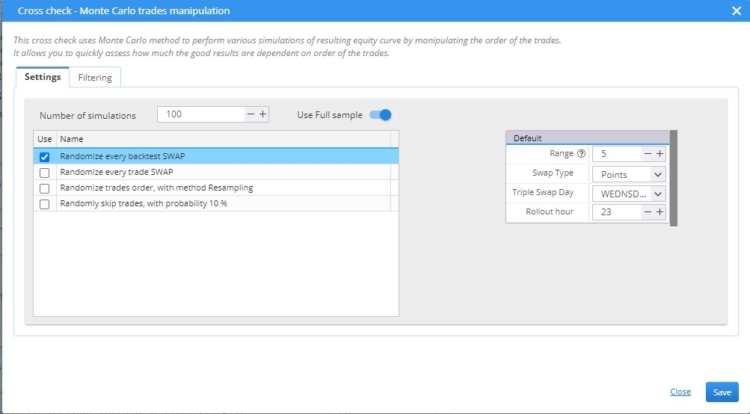

Se applichiamo questo test Monte Carlo, ogni backtest conterrà valori di swap generati casualmente all'interno dell'intervallo [-Range,Range]. In poche parole, eseguendo 500 (o un numero diverso) backtest con swap generati casualmente, è possibile acquisire una prospettiva di analisi Monte Carlo sull'alterazione degli swap.

In questo particolare esempio, abbiamo eseguito 100 simulazioni con SWAP randomizzato per ogni operazione.

Questo parametro nello snippet è soggetto a randomizzazione:

- Intervallo: l'intervallo all'interno del quale viene selezionato lo swap.

Quando si seleziona Intervallo = 20, viene generato un numero casuale compreso nell'intervallo tra -20 e 20. Il secondo numero casuale sarà negativo se il primo è positivo. Il secondo numero casuale sarà negativo se il primo è positivo. In questo modo si garantisce la possibilità di specificare in modo coerente uno spread sia positivo che negativo.

I seguenti parametri sono fissi e non soggetti a randomizzazione:

- Tipo di swap - Metodo di calcolo dello swap (punti, denaro, percentuali)

- Tripple Swap Il giorno in cui viene applicato un triplo swap.

- Ora in cui viene conteggiato lo swap

È possibile modificare ciascuno dei parametri precedentemente menzionati.

Come importare snippet/indicatori personalizzati in SQX:

- https://strategyquant.com/doc/programming-for-sq/import-export-custom-indicators-and-other-snippets/

![]()

NON RIESCO A COMPILARLO

Grazie Ivan !