Bonjour, pouvez-vous vous présenter ? Quelle est votre profession ?

Bonjour, je suis Bentra et je dirige le Darwin "SUG" sur Darwinex. J'ai également un blog qui est en cours de construction à l'adresse suivante www.bentra.ca. J'ai récemment décidé de me concentrer sur le trading, mais je reste intéressé par le développement web ou d'autres contrats de développement de logiciels de temps en temps. Auparavant, j'ai joué au poker professionnellement pendant de nombreuses années, ce qui, je crois, m'a beaucoup aidé à me mettre dans le bon état d'esprit (psychologie et illusions du hasard, décisions basées sur les statistiques, importance de la taille de l'échantillon, prise des meilleures décisions mathématiques lorsque des facteurs inconnus sont en jeu, etc.

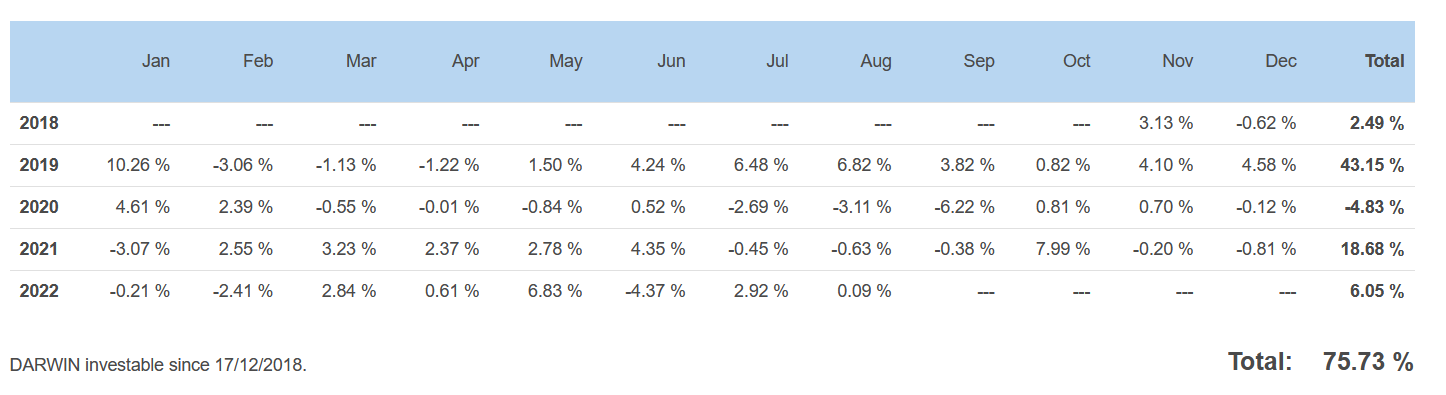

Les résultats réels de Bentra, le trader actuel

Comment avez-vous commencé à pratiquer l'algo-trading ?

J'ai commencé à négocier des actions vers 2007, puis j'ai été attiré par le forex à cause des publicités sur les marchés 24 heures sur 24, etc. J'ai commencé à lire et à faire du trading manuel au début, mais j'ai fini par découvrir mql et le programmeur en moi a préféré le trading automatisé.

Combien de temps a-t-il fallu pour réussir et quel a été le point de rupture ?

Cela s'est fait très progressivement, lorsque j'ai eu la preuve raisonnable que j'étais constamment (mais seulement légèrement) rentable dans le trading, c'était autour de 2017. Je parle d'antécédents de plus de 3 ans et de milliers de transactions. On peut donc dire que j'ai dû être légèrement rentable vers 2014 pour produire le début d'un historique de 3 ans, mais je n'en étais pas encore sûr à ce moment-là. La plupart du temps à cette époque (2005-2018), j'étais concentré sur le poker.

Qu'est-ce qui vous plaît le plus dans l'algo-trading ?

J'aime pouvoir travailler quand je veux, je ne suis pas obligé d'être au travail à l'ouverture du marché si je ne veux pas. Je suis un programmeur dans l'âme, donc donner des instructions aux ordinateurs est ce qui me convient le mieux. Pour moi, l'algo-trading consiste à être créatif et à mener des expériences, ce que j'aime beaucoup. Je peux répondre à mes propres questions en effectuant des tests, ce que je ne pourrais pas faire si j'étais un trader manuel.

Pourriez-vous nous en dire plus sur le processus que vous utilisez pour créer et sélectionner les meilleures stratégies ?

Chaque flux de travail est différent. Je ne procède à aucun test ou filtrage à moins d'avoir la preuve qu'un tel filtre m'aidera à l'avenir à élaborer le type de stratégie spécifique que je suis en train de construire. Je passe beaucoup de temps à déterminer les tests et les filtres qui me seront utiles dans chaque scénario.

Quelle est votre philosophie pour créer un portefeuille optimal ?

C'est un travail en cours pour moi. Je pense que ma baisse à partir de 2020 était due au fait que je n'étais pas assez diversifié, car je n'avais qu'un seul type de stratégie à l'époque. Le SQX m'aide à combler ces lacunes.

Utilisez-vous pour les stratégies les paramètres recommandés par l'optimisation ou utilisez-vous une méthode différente ?

Dernièrement, je me suis contenté de construire et de tester, puis de lancer tel quel sans aucune optimisation. Un jour, j'aimerais expérimenter davantage avec l'optimisation, mais compte tenu des limites actuelles de la tâche d'optimisation et de la facilité avec laquelle il est possible de générer de nouvelles stratégies à partir de zéro (qui sortent déjà du constructeur un peu trop ajustées en raison de la génétique et du nombre), je reste à l'écart de toute optimisation pour l'instant. Mais j'ai de grands espoirs pour les optimisations et les avancées dans le futur, en particulier les optimisations séquentielles.

Tous les portefeuilles souffrent parfois d'une baisse de rendement. Quelle est votre approche pour y remédier et garder confiance en vos robots ?

Haha, eh bien, avec un peu de chance, vous avez déjà 3 ou 4 ans de démo ou de trading sur un petit compte avec des bénéfices sur lesquels vous pouvez vous appuyer pour prendre confiance (et si ce n'est pas le cas, restez sur votre petit compte jusqu'à ce que vous le fassiez). (et si ce n'est pas le cas, restez sur le petit compte ou le trading de démonstration jusqu'à ce que vous y parveniez.) Donc, en gros, regardez la situation dans son ensemble. Utilisez toute période de baisse comme motivation pour continuer à apprendre et à tester et soyez sceptique quant aux hypothèses passées, même si vous avez testé vos hypothèses, testez-les à nouveau s'il y a le moindre doute !

Cela dit, si vous êtes tout à fait convaincu que vos tests donnent des résultats légèrement pessimistes par rapport aux exécutions réelles, et si vous êtes tout à fait convaincu que vos tests hors échantillon ne contiennent pas de biais significatifs de type "look forward" ou autre, et si vous êtes certain d'avoir une signification statistique suffisante, alors vous pouvez vous sentir bien à ce sujet. Et si ce n'est pas le cas, faites en sorte qu'il en soit ainsi ! Vous pouvez vous entraîner à l'aide d'une technique "build forward" similaire à une "walk forward", mais en construisant+filtre+test+filtre, puis en vérifiant votre travail sur des données inédites, puis en avançant d'un an et en recommençant. Si vous pouvez produire des stratégies qui donnent de bons résultats sur des données hors échantillon absolument inédites dans ~70%+ des cas, alors vous pouvez avoir confiance en elles aussi.

Y a-t-il une source de connaissances que vous souhaiteriez recommander à d'autres commerçants ?

SQX est une excellente source de connaissances. Soyez créatifs, élaborez vos propres théories et testez-les. Je recommande également Martyn Tinsley sur YouTube et les livres de Robert Pardo, David Aronson et Kevin Davey.

Avez-vous des conseils à donner sur ce qu'il faut éviter ou sur ce dont il faut être conscient dans le cadre de l'algo-trading ?

Évitez de ne pas avoir une signification statistique suffisante ! Construisez de manière symétrique et sur d'autres marchés si nécessaire.

Souhaitez-vous faire part de vos recommandations aux autres développeurs d'algo, sur quoi se concentrer, etc.

Construisez de manière symétrique, même si vous n'avez pas l'intention de faire du court et du long, juste pour les statistiques supplémentaires, et assurez-vous qu'elles sont vraiment symétriques. Soyez créatif avec les modèles. Inventez vos propres théories et questions, expérimentez et testez pour répondre et prouver. SQX est un excellent outil pour cela.

Tomas Vanek

Tomas Vanek

Merci Bentra !