Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Přejít k obsahu | Menu Přejít k hlavnímu | Přejít k vyhledávání

Salve, può presentarsi? Qual è la sua professione?

Ciao, sono Bentra e gestisco il "SUG" di Darwin su Darwinex. Ho anche un blog che è in costruzione all'indirizzo www.bentra.ca. Di recente ho deciso di concentrarmi principalmente sul trading, ma di tanto in tanto continuo ad occuparmi di sviluppo web o di altri contratti di sviluppo software. In precedenza, ho giocato a poker a livello professionale per molti anni e credo che questo mi abbia aiutato molto a raggiungere la mentalità corretta (psicologia e illusioni dalla casualità, decisioni basate sulla statistica, l'importanza della dimensione del campione, prendere le decisioni matematicamente migliori quando ci sono fattori sconosciuti in gioco, ecc.

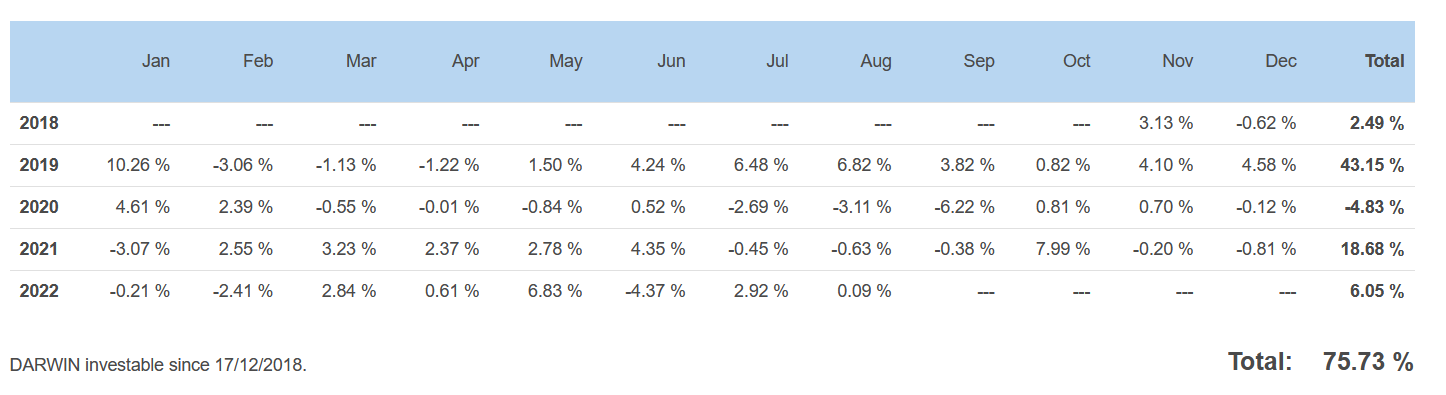

Risultati di trading reali di Bentra del trader attuale

Come ha iniziato con l'algo-trading?

Ho iniziato a dilettarmi nel trading di azioni intorno al 2007, ma poi sono stato risucchiato dal forex dalle pubblicità sui mercati 24 ore su 24, ecc. All'inizio ho iniziato a leggere e a dilettarmi nel trading manuale, ma alla fine ho scoperto mql e il programmatore che è in me ha preferito il trading automatico.

Quanto tempo ci è voluto per avere successo e qual è stato il punto di rottura?

È stato molto graduale, quando ho avuto la prova ragionevole di essere costantemente (ma solo leggermente) in attivo nel trading era circa il 2017. Sto parlando di track record di oltre 3 anni e di migliaia di operazioni. Quindi si potrebbe dire che sono stato leggermente redditizio intorno al 2014 per produrre l'inizio di un track record di 3 anni, ma a quel punto non lo sapevo ancora con certezza. Per lo più in quel periodo (2005-2018) ero concentrato sul poker.

Cosa le piace di più dell'algo-trading?

Mi piace il fatto che posso lavorare quando voglio, non devo essere al lavoro quando apre il mercato se non voglio. Sono un programmatore nel cuore, quindi dare istruzioni ai computer è la cosa più comoda per me. Per me l'algo-trading consiste nell'essere creativo e nell'eseguire esperimenti, cosa che mi piace molto. Posso rispondere alle mie domande eseguendo test che non potrei fare se fossi un trader manuale.

Può dirci qualcosa di più sul flusso di lavoro che utilizza per creare e selezionare le strategie migliori?

Ogni flusso di lavoro è diverso. Non eseguo alcun test o filtro a meno che non abbia la prova che tale filtro mi sarà utile in futuro per costruire un tipo specifico di strategia. Per me, molto tempo viene speso per capire quali test e filtri siano utili per ogni diverso scenario.

Qual è la sua filosofia per creare un portafoglio ottimale?

Si tratta di un lavoro in corso per me. Credo che il mio drawdown dal 2020 sia dovuto alla mancanza di una sufficiente diversificazione, in quanto all'epoca si trattava di un unico tipo di strategia. SQX mi sta aiutando a colmare le lacune.

State utilizzando per le strategie i parametri raccomandati dall'ottimizzazione o utilizzate un metodo diverso?

Ultimamente mi sono limitato a costruire e testare e poi a lanciare il prodotto così com'è, senza alcuna ottimizzazione. Un giorno mi piacerebbe sperimentare di più con l'ottimizzazione, ma con le attuali limitazioni dell'attività di ottimizzazione e con la facilità con cui è possibile generare nuove strategie da zero (che già escono dal costruttore un po' in forma per via della genetica e dei numeri), per ora mi tengo lontano da qualsiasi ottimizzazione. Ma ho grandi speranze per le ottimizzazioni e i passi avanti in futuro, soprattutto per le ottimizzazioni sequenziali.

Ogni portafoglio a volte soffre di drawdown. Qual è il vostro approccio per superarlo e mantenere la fiducia nei vostri robot?

Beh, si spera che tu abbia già 3 o 4 anni di trading con demo o piccoli conti in attivo da cui trarre fiducia. (e se così non fosse, continuate a fare trading su piccoli conti o in demo fino a quando non lo farete). Utilizzate qualsiasi periodo di drawdown come motivazione per continuare a imparare e testare e siate scettici sulle ipotesi del passato, anche se avete testato le vostre ipotesi, ritestatele se c'è qualche dubbio!

Detto questo, se siete estremamente sicuri che i vostri test stiano dando risultati leggermente pessimistici rispetto alle esecuzioni reali, e siete molto sicuri che i vostri test fuori campione non contengano alcun significativo look forward o altri bias, e siete sicuri di avere una significatività statistica sufficiente, allora potete stare tranquilli. In caso contrario, fate in modo che sia così! Potete esercitarvi con una tecnica di "build forward", simile a una walk forward, ma che prevede di costruire+filtrare+testare+filtrare e poi verificare il vostro lavoro su dati non visti, quindi andare avanti di un anno e rifarlo. Se riuscite a produrre strategie che si comportano bene con dati fuori campione assolutamente non visti ~70%+ delle volte, allora potete essere sicuri anche di questo.

C'è una fonte di conoscenza che vorrebbe raccomandare ad altri trader?

SQX è una grande fonte di conoscenza. Siate creativi e inventate le vostre teorie e testatele. Consiglio anche Martyn Tinsley su YouTube e i libri di Robert Pardo, David Aronson e Kevin Davey.

Avete qualche consiglio su cosa evitare o di cui essere consapevoli nell'algo-trading?

Evitare di non avere una significatività statistica sufficiente! Se necessario, costruire in modo simmetrico e su altri mercati.

Vorresti condividere qualche raccomandazione per altri sviluppatori di algoritmi, su cosa concentrarsi, ecc.

Costruite in modo simmetrico anche se non avete intenzione di eseguire corse corte e lunghe, solo per le statistiche extra e assicuratevi che siano davvero simmetriche. Siate creativi con i modelli. Inventate le vostre teorie e le vostre domande, sperimentate e testate per rispondere e dimostrare. SQX è un ottimo strumento per queste cose.

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

In questa intervista, incontriamo Naoufel, un trader esperto, per esplorare il suo viaggio attraverso il tempestoso mercato del 2023. Naoufel è un trader di successo con un curriculum di successo che ...

Ellie Souckova

Ellie Souckova12. 12. 2023

grazie Bentra !