Excursion défavorable maximale (MAE).

5 réponses

mabi

Il y a 7 ans #115400

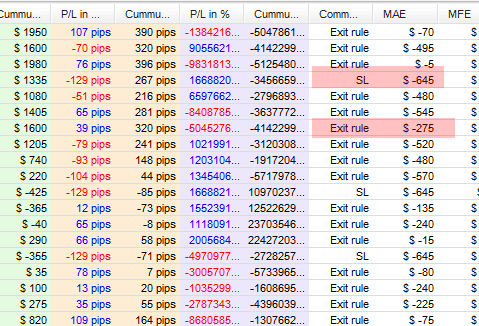

Comment est calculé le MAE. Il doit y avoir une erreur puisque SQ ne peut pas connaître ce chiffre si les données de la barre ne comprennent pas l'information, mais il l'imprime quand même sur la liste des transactions. Il serait préférable que SQ puisse automatiquement considérer un trade comme plus lâche si la barre d'entrée avait un range qui aurait pu atteindre le stop avant l'objectif si les données ne sont pas disponibles pour déterminer le MAE exact.

(En tant qu'utilisateur de Ninjatrader, je pense que la seule solution est d'utiliser des barres d'intervalle afin d'obtenir des résultats de backtest précis dans SQ pour tous les types de stratégies et de toujours avoir un Stop loss et de rester en dehors de l'intervalle des barres avec le même).

tomas262

Il y a 7 ans #138568

Lorsque le stop-loss est fixé pour chaque transaction, le MAE ne doit jamais être supérieur à ce montant. Il prend les plus bas pour les positions longues et les plus hauts pour les positions courtes. Ainsi, pour les transactions ayant une "règle de sortie" comme sortie, la MAE peut être une valeur plus petite.

MAE.png

MAE.png

mabi

Il y a 7 ans #138574

D'accord Merci Thomas262

Il existe une barre appelée Better renko qui a une ouverture et une fermeture réelles. Et une autre barre appelée Better Brick qui est basée sur Better renko mais qui est une combinaison d'une barre renko et d'une barre de range. Elles ont besoin de données tick mais à la différence des barres basées sur le temps, vous connaissez toujours leur range et vous pouvez rester en dehors de leur range avec votre stop et votre targed en choisissant un stop qui est plus grand que le range connu de la barre et en limitant le ratio risque/récompense à un range ST par rapport à un LP. J'ai découvert hier soir que j'avais un résultat proche du Market replay avec une des stratégies créées par SQ utilisant cette configuration en utilisant les données graphiques de Ninjatrader pour SQ.

Au moins jusqu'à ce que la stratégie ait un ordre rejeté par Ninjatrader et ensuite elle s'est tuée ( !?) et n'a jamais émis d'ordre de sortie, ce qui fait que ce matin j'ai perdu 103000 dollars (replay du marché).

mabi

Il y a 7 ans #138583

@ Thomas

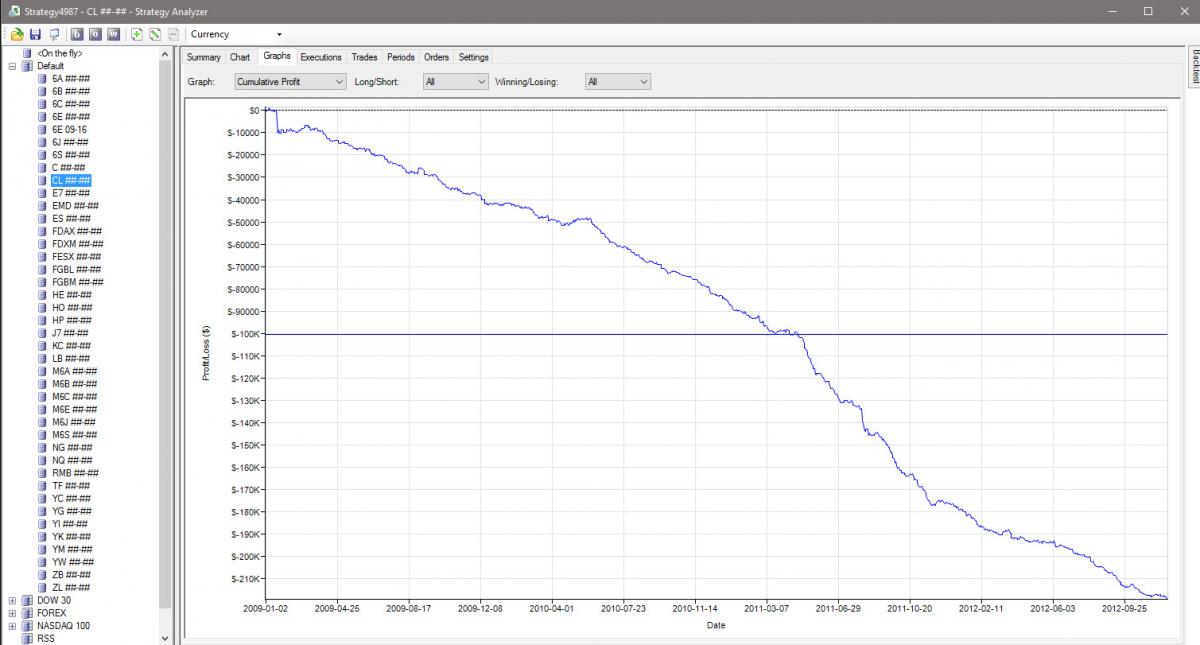

J'ai obtenu des tickdata pour CL et SQ qui m'ont permis d'élaborer des stratégies sur de meilleures barres renko. Ce sont les Renkobars qui ont une vraie ouverture et une vraie fermeture, elles sont donc backtestables avec les tickdata comme écrit plus haut. J'ai utilisé des barres renko de 20 ticks et j'ai placé le stop min à 20 ticks puisque les barres sont de 20 ticks. Ci-dessous vous pouvez voir une stratégie backtestée dans Ninjatrader et avec la stratégie SQ. La différence est assez grande et la différence est juste que le MAE et le MFE ne sont pas corrects. Je pense que cela peut dépendre de l'exportation du format de données fourni par SQ pour Ninjatrader, sinon il s'agit d'un autre type de bug.

.

SQ.jpg

SQ.jpg

Ninjatrader.jpg

Ninjatrader.jpg

Cela signifie que Renko ou tout autre paintbar ne peut pas être utilisé avec SQ ou qu'ils ne peuvent être utilisés qu'avec certains types de stratégies, je suppose, si vous ne les générez pas sur des données tick. Cela va également provoquer des erreurs lors du papertrading ou du livetrading de ce type de stratégies où les ordres sont placés du mauvais côté du marché puisqu'ils ne sont pas supprimés lors du processus de génération. Ce qui peut provoquer toutes sortes d'erreurs

tomas262

Il y a 7 ans #138609

Bonjour,

Je testerai quelques stratégies avec ces temps alternatifs et je vous en informerai. En principe, cela devrait fonctionner avec une précision de temps sélectionnée, des ordres de marché ou éventuellement des ordres stop et des tailles de stop/objectif de profit plus importantes. Malheureusement, SQ ne peut pas traiter les données de tick provenant d'une source autre que MetaTrader (téléchargées à l'aide de TickDownloader par exemple).

mabi

Il y a 7 ans #138645

Bonjour,

J'ai essayé ( Better)Brick c'est comme une combinaison d'un range et d'une barre renko. Cette fois-ci, j'ai généré sur l'ouverture de la barre uniquement. Je suis également resté 2 tick en dehors du range (y compris les mèches) pour le min stop. Comme j'ai utilisé ce type de barre, je peux utiliser le réglage de l'indicateur à 10 maximum afin d'attraper l'action du prix. La stratégie ci-dessous utilise Ichomoty, Aroon et les moyennes mobiles.

C'est génial !

Meilleure brique.jpg

Meilleure brique.jpg BetterBrick SQ_NT tickdata.jpg

BetterBrick SQ_NT tickdata.jpgAffichage de 5 réponses de 1 à 5 (sur un total de 5)