L'importation de barres d'intervalle à partir de TS ne fonctionne pas

11 réponses

sbecm

Il y a 4 ans #255578

Bonjour

Existe-t-il une façon particulière d'importer les barres d'intervalle dans SQ à partir de TradeStation ou ne sont-elles pas prises en charge ?

A chaque fois que j'essaie, j'obtiens une erreur et je ne peux pas les utiliser.

mabi

Il y a 4 ans #255579

Je n'ai jamais essayé, mais si le format des données est OHLC, il devrait fonctionner si le format de l'horodatage est correct, ce qui n'est probablement pas le cas.

mabi

Il y a 4 ans #255583

Bien que j'ai déjà essayé toutes les variantes de barres exotiques en utilisant SQ3. Cela n'a pas donné de meilleures stratégies. De plus, à la fin, on se rend compte qu'on ne peut pas faire confiance aux résultats. C'est donc, selon moi, une perte de temps, mais cela peut-il être utile dans le cadre du trading manuel puisque les barres masquent l'action du prix.

mouchoirs

Il y a 4 ans #255588

Je suis d'accord avec mabi

vous obtiendrez différentes stratégies, mais elles ne seront pas meilleures que les stratégies basées sur le temps

Il n'y a rien de tel - les barres de range/renko/quoi que ce soit éliminent le bruit, réduisent les fausses cassures, etc.

et sans le support de 100% pour ces barres, il y a trop de travail et il n'y a pas de moyen facile de négocier ces barres en MT.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

tomas262

Il y a 4 ans #255609

Bonjour,

vous pouvez importer n'importe quel OHLC que vous avez. Si vous rencontrez une erreur lors de l'importation des données, c'est que le masque de format défini est incorrect. Si vous nous fournissez un échantillon de données, nous pourrons le tester.

kainc301

Il y a 4 ans #255615

Le seul moyen efficace de faire quelque chose qui ne soit pas basé sur le temps est que l'équipe SQ crée des barres personnalisées qui fonctionnent sur toutes les plateformes. C'est la seule façon d'obtenir des données précises.

Vous pouvez voter sur la demande de fonctionnalité ici si vous le souhaitez https://roadmap.strategyquant.com/tasks/sq4_5479

les barres range/renko/whatever élimineront le bruit, réduiront les fausses cassures, etc. c'est un non-sens

Je ne suis pas d'accord avec l'idée que ces barres ne peuvent pas éliminer le bruit. Il est impossible d'éliminer tout le bruit, mais je pense que les barres non basées sur le temps éliminent un certain degré de bruit en fonction de la formation des barres dont vous parlez. J'ai expliqué en détail comment construire les barres correctement dans la demande de fonctionnalité.

et sans le support de 100% pour ces barres, il y a trop de travail et il n'y a pas de moyen facile de négocier ces barres en MT.

C'est tout à fait vrai. Nous avons besoin d'un soutien intégré au SQX et d'un outil à utiliser avec les plates-formes sur lesquelles les stratégies sont négociées.

mouchoirs

Il y a 4 ans #255616

l'élimination du bruit pourrait n'être qu'une sur-optimisation des barres elles-mêmes par leur taille

Mais quelle taille de barre dois-je utiliser - 10 pips, 100 pips, pour chaque marché de la même manière ou différemment - je suis en train d'ajouter un nouveau paramètre au trading, je n'aime pas cette approche.

1) j'ai besoin d'utiliser les tickdata pour préparer les barres - comment connecter les données les plus récentes aux plus anciennes ? - très difficile à résoudre

2) J'ai besoin d'utiliser des EAs ou des indis tiers pour créer ces barres, je dois décider de la taille des barres, comment ? qu'est-ce que je vais utiliser comme test de robustesse du TF inférieur/ supérieur ? d'autres tailles de barres, d'autres données ?

3) je n'ai pas pu utiliser de timeranges, de jours de sortie, etc.

4) et le dernier problème - comment négocier ces stratégies ? chaque stratégie nécessitera 2 fenêtres séparées - une avec la création des barres EA et la seconde avec la stratégie elle-même et nous savons par le passé et par mon trading manuel, que le redécoupage des barres ralentit les choses.

Ma conclusion est simple : si vous n'êtes pas rentable avec les stratégies basées sur le temps et que vous ne voulez pas passer votre vie à essayer, ne pensez même pas à essayer de trader en range/renko, quelle que soit la taille de la barre.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

sbecm

Il y a 4 ans #255868

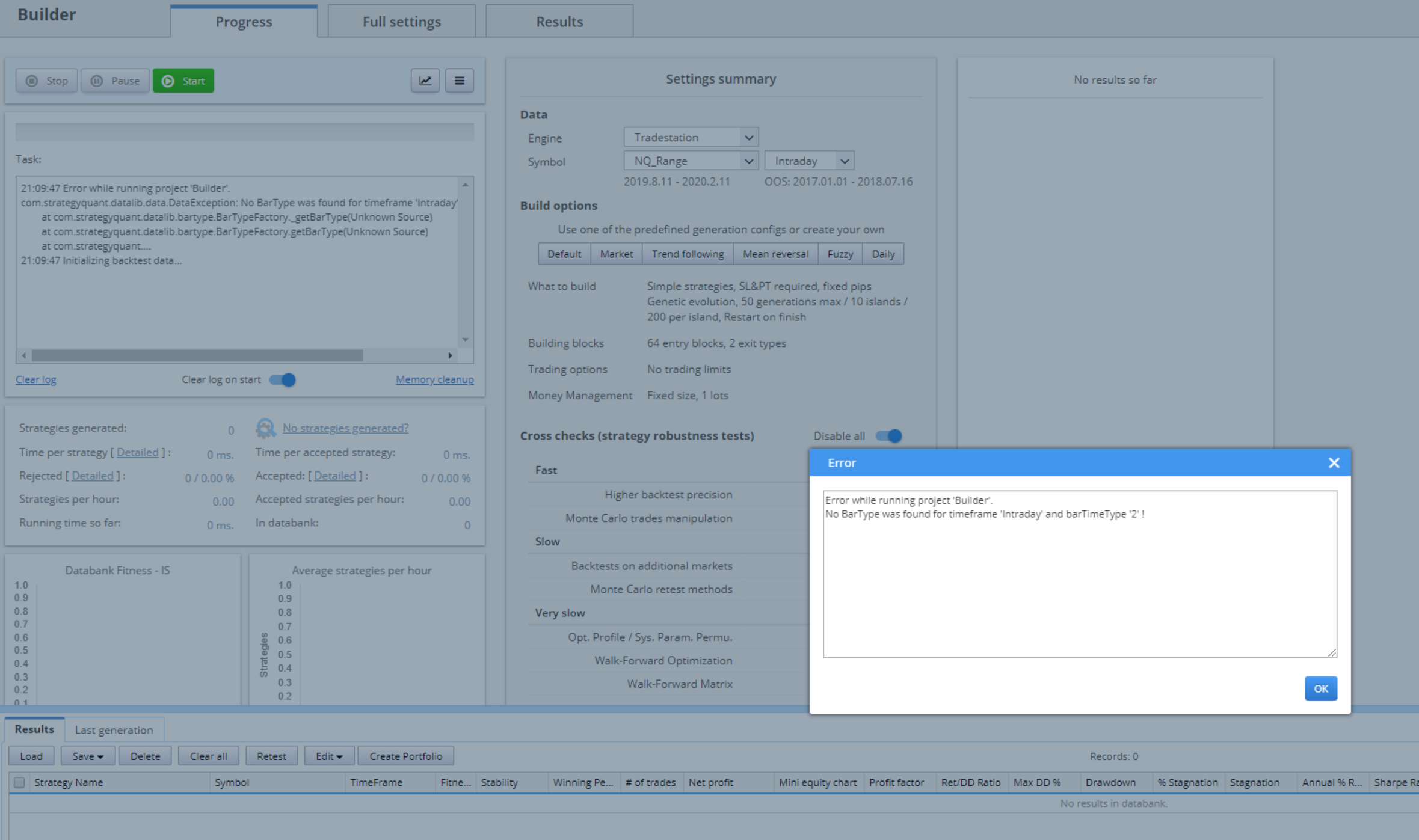

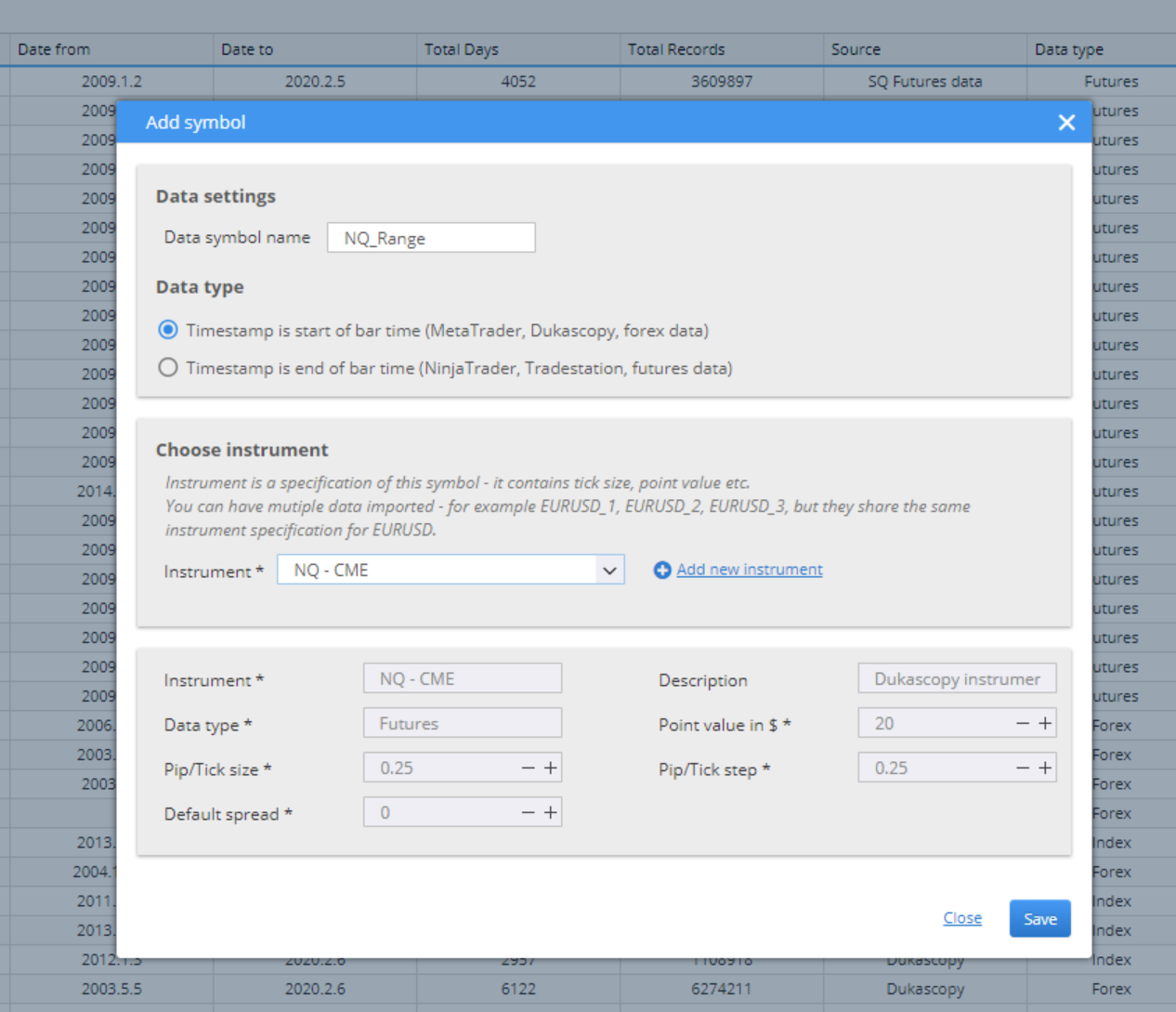

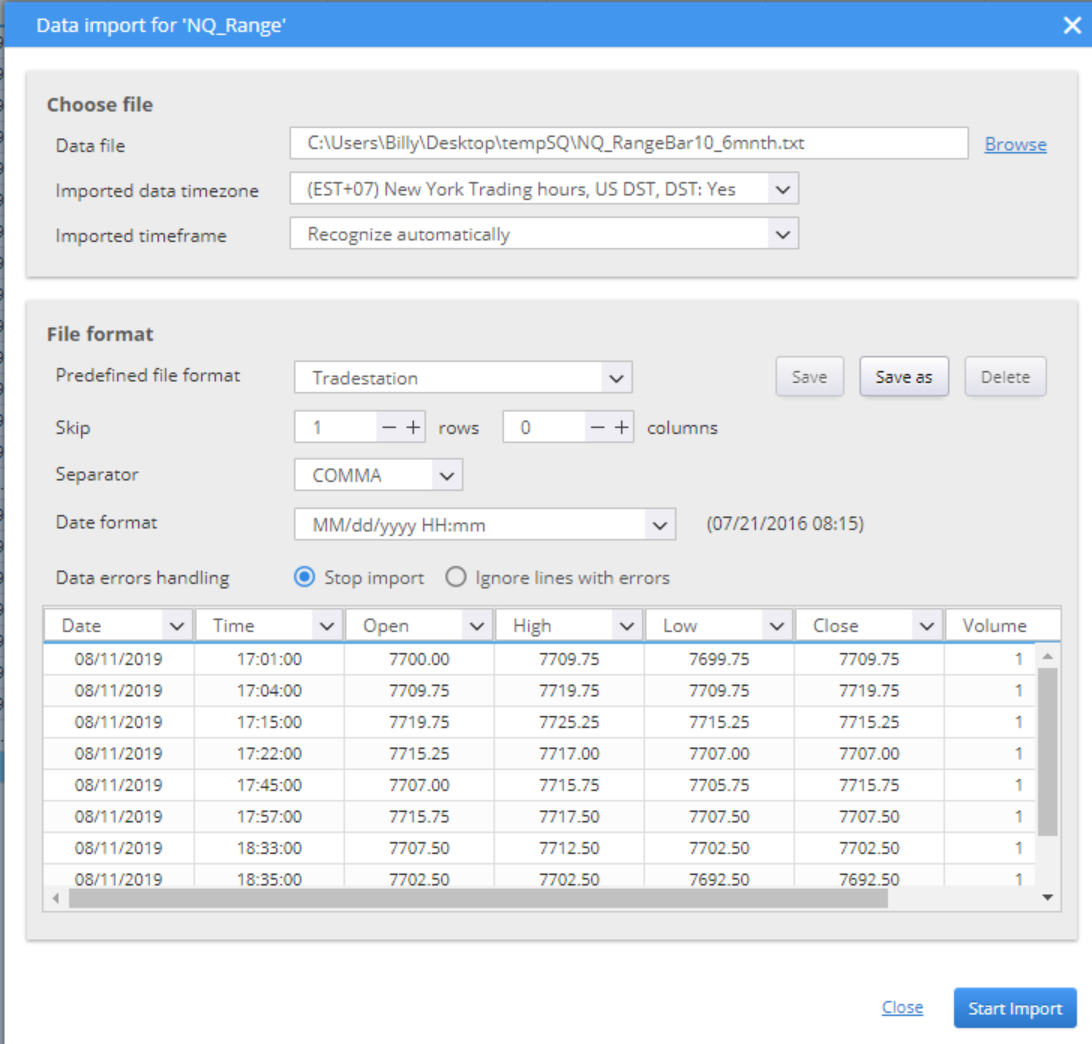

Merci pour les réponses, voici l'erreur que j'obtiens.

Voici les étapes à suivre pour ajouter des données :

Étape 1 :

Étape 2

Étape 3

![]()

*** dans l'image de l'étape 1 - le timestamp est réglé sur Metatrader mais j'ai vérifié qu'il était bien réglé sur Tradestation.

J'ai également ajouté les données sur 6 mois

tomas262

Il y a 4 ans #256111

Bonjour,

cela fonctionne bien pour moi. Je veux dire que lorsque la préconfiguration "default" ou "market" est utilisée, elle génère facilement de nombreuses stratégies. Utilisez-vous une configuration particulière ? Vous pouvez sauvegarder et joindre le fichier et je le testerai.

sbecm

Il y a 4 ans #256112

Je deviens fou à force d'essayer de résoudre ce problème.

J'ai réinstallé SQ4.

J'ai utilisé des modèles par défaut et des modèles de construction de marché.

J'obtiens toujours exactement la même erreur.

02:05:39 Erreur lors de l'exécution du projet 'Builder'. com.strategyquant.datalib.data.DataException : No BarType was found for timeframe 'Intraday' and barTimeType '2' ! at com.strategyquant.datalib.barype.BarTypeFactory._getBarType(Unknown Source) at com.strategyquant.datalib.bartype.BarTypeFactory.getBarType(Unknown Source) at com.strategyquant....

02:05:39 Initialisation des données du backtest...

Erreur lors de l'exécution du projet 'Builder'.

Aucun BarType n'a été trouvé pour le timeframe 'Intraday' et barTimeType '2' !

Le grégorien

Il y a 4 ans #256911

Je pense avoir trouvé le problème : Les barres d'intervalle sont importées correctement lorsque le symbole est défini sur "Timestamp represents start of bar time" (l'horodatage représente le début de l'heure de la barre). Vous devez spécifier manuellement Intraday comme cadre temporel.

Si vous avez "Timestamp represents end of bar time", SQX produit l'erreur "No BarType was found for timeframe 'Intraday' and barTimeType '2'".

tomas262

Il y a 4 ans #256945

Vous avez raison, seul le type "début de la barre" fonctionne avec les données de la barre d'intervalle pour le moment. Ceci sera amélioré par les développeurs lors d'une mise à jour de SQX.

Affichage de 11 réponses de 1 à 11 (sur un total de 11)