Codice base

Codebase della piattaforma StrategyQuant X: un luogo dove condividere le personalizzazioni e le estensioni codificate tra tutti gli utenti.

Grafici di analisi del commercio

Analisi del conteggio delle perdite consecutive raggruppate

Questo snippet vi aiuterà a rispondere alla domanda: con quale frequenza ho ottenuto una particolare sequenza perdente ...

Banca dati / Filtro

Efficienza totale

Efficienza totale = (Differenza di prezzo realizzata)/(Prootenziale di profitto)...

Indicatori / Segnali

MACD corretto per la volatilità (MACDV)

L'indicatore MACD tradizionale è stato utile ai trader per decenni, ma ha un limite fondamentale...

Indicatori / Segnali

Spremitura TTM

TTM Squeeze è un indicatore di volatilità e momentum introdotto da John Carter di Trade the Markets (n...

Banca dati / Filtro

Metriche di ottimizzazione Walk Forward

Snippet progettati per una migliore valutazione del processo WFO. L'idea alla base di questo progetto si trova in questa serie...

Controllo della strategia

P/L chiuso da un'ora specifica (in denaro)

P/L chiuso da un'ora specifica...

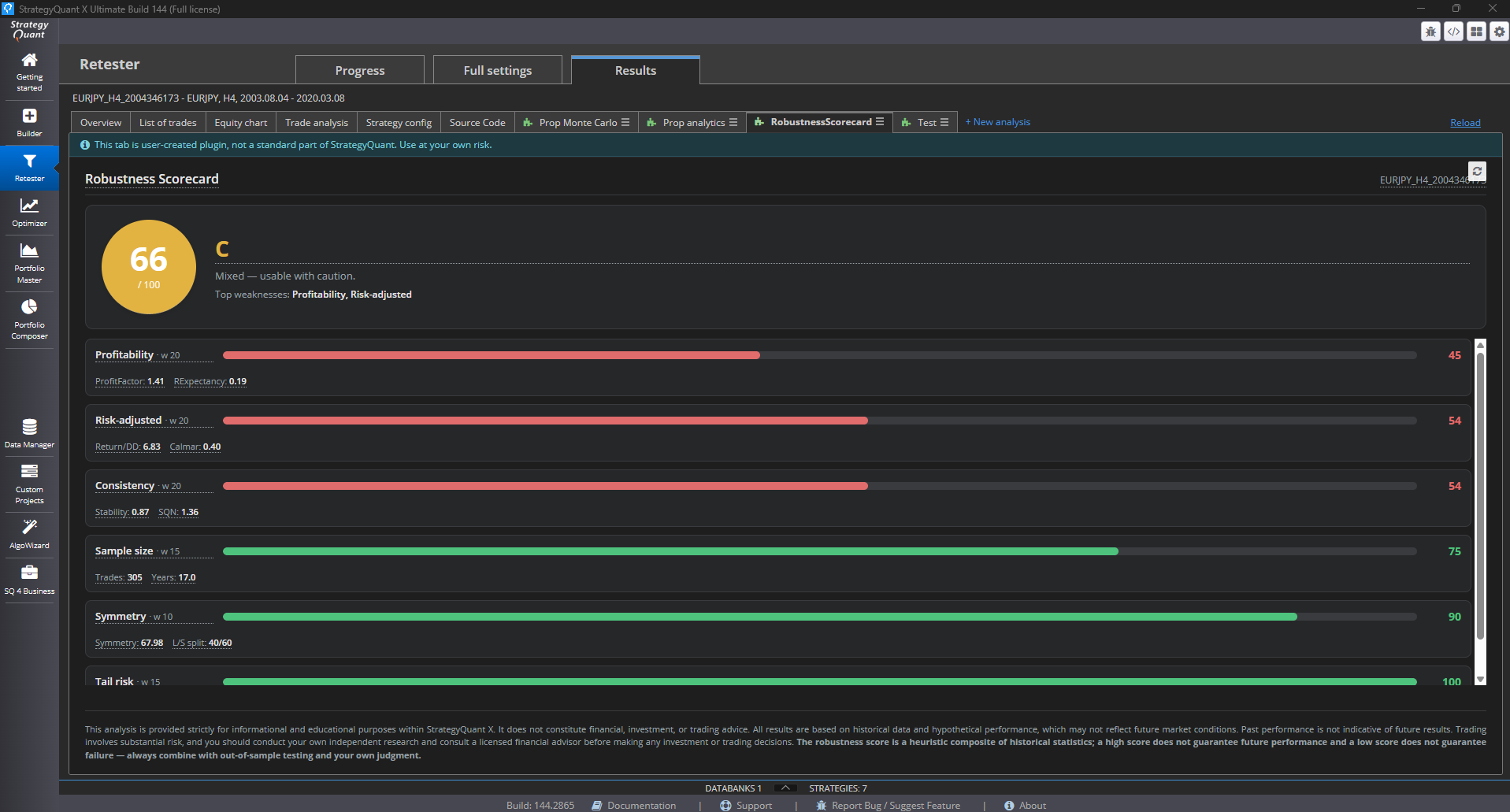

Plugin di risultato

Scheda di valutazione della robustezza

La Robustness Scorecard condensa decine di metriche di backtest in un unico punteggio da 0 a 100 e in un...

Banca dati / Filtro

Avg. Tasso di fatturato / Tasso di utile netto Rapporto percentuale di profitto netto

Rapporto percentuale di DD avg. Rapporto percentuale DD / percentuale netta Avg Profit...

Gestione del denaro

Gestione del denaro - Dimensione proporzionale fissa

Il dimensionamento della posizione proporzionale fissa è uno snippet di gestione del denaro che consente di...