Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Přejít k obsahu | Přejít k hlavnímu menu | Přejít k vyhledávání

Clone Army ist ein vollautomatisches algorithmisches Handelssystem, das ein Portfolio von Strategien auf verschiedenen Märkten und Zeitrahmen handelt. Die Strategien werden mit einem vollautomatischen Prozess unter Verwendung von SQX abgebaut und auf ihre Robustheit getestet.[1] Software. Die Portfolios laufen auf Live-Konten von Global Prime FX Brokerage[2]. Dieses System ist nur für den persönlichen Gebrauch und nicht zum Verkauf bestimmt. Daher ist dieser Artikel ausschließlich für Bildungszwecke gedacht. Es war meine persönliche Herausforderung, ihn so kurz und einfach (KISS) wie möglich zu halten, damit er gut lesbar ist.

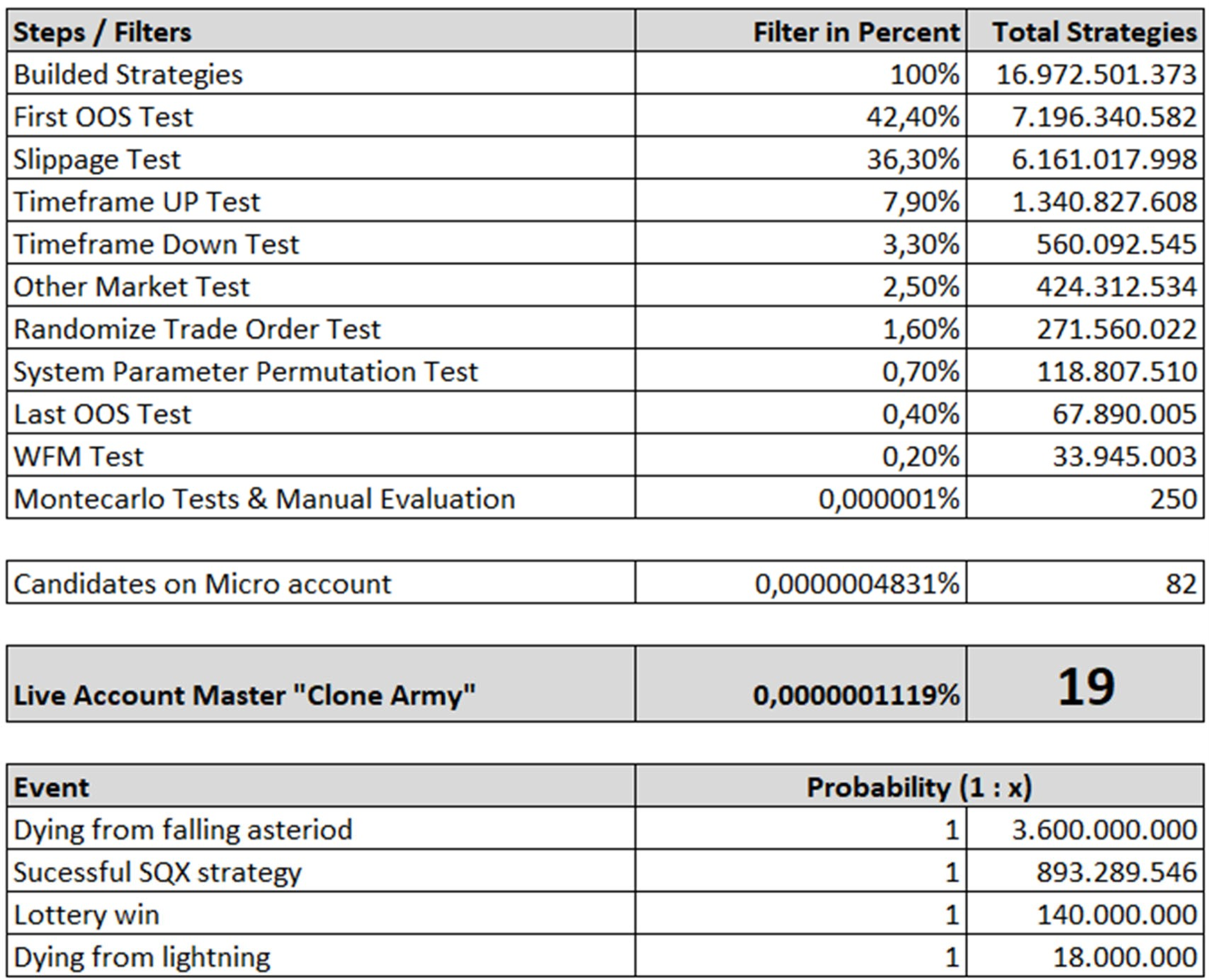

Da das Strategie-Mining mit historischen Daten arbeitet, haben wir logischerweise nur einen historischen Überblick über die Performance einer geminten Strategie. Da wir die Worte in fast allen Haftungsausschlüssen von Finanzinstituten kennen, die besagen, dass "die vergangene Wertentwicklung keine Garantie für zukünftige Erträge ist", müssen wir überprüfen, ob diese Wertentwicklung nicht durch den Mining-Prozess verzerrt ist. Und die Wahrscheinlichkeit ist extrem hoch (fast 100%), dass wir genau dieses Problem haben. Das liegt an der Natur des Strategie-Minings, denn wir puzzeln Millionen von Kombinationen von Indikatoren und Indikatoreinstellungen durch, um ein gutes Ergebnis zu erzielen. Um zu überprüfen, dass eine Strategie nicht nur "kurvenangepasst" ist, müssen wir Robustheitstests durchführen. Es gibt eine Vielzahl von Techniken[8] die verwendet werden können, um zu beurteilen, ob eine Strategie nur die beste Anpassung an einen Datensatz ist oder wirklich einen Vorteil hat, um unter realen Marktbedingungen zu bestehen.

Abbildung 1: Robustheitstest Filterung

Am Ende dieser Robustheitstests haben wir einige Kandidaten, die das Potenzial haben, in einem Live-Portfolio eingesetzt zu werden. Als Faustregel kann man sagen, dass ich etwa 3-5 Tage 24/7-Rechenzeit mit einem EPYC benötigt habe.[9] 750P2 32-Core mit 2,5GHZ und 128GB RAM Server, um einen einzigen Kandidaten zu sammeln. Aber sobald Sie diesen Kandidaten haben: Seien Sie gewarnt! Meiner Erfahrung nach müssen wir diese Kandidaten dahingehend bewerten, ob sie ihre historischen Ergebnisse unter realen Marktbedingungen tatsächlich beweisen können. Deshalb müssen wir diese Kandidaten auf reale Mikrokonten setzen und sie mit der kleinsten verfügbaren Losgröße (=Micro) handeln lassen. Diesen Prozess nenne ich "Mikrokontotests unter Aufsicht".

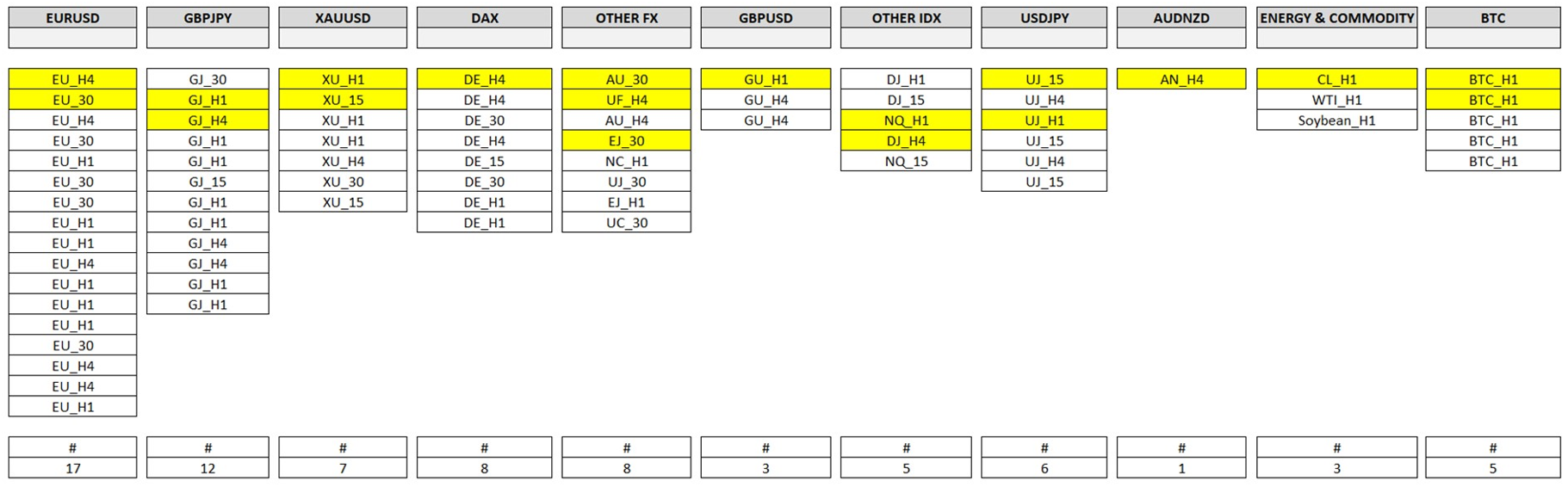

Nach einiger Zeit des Minings und Testens sollten wir einige Kandidaten haben, die das Potenzial haben, innerhalb eines Portfolios auf dem Master-Konto gehandelt zu werden. Für den Übergang vom Mikro- zum Masterkonto verwende ich persönlich das folgende Verfahren. Der erste Schritt besteht darin, die Strategien auf dem Mikrokonto (Kandidaten) in Gruppen von Märkten zu sortieren (siehe Abbildung 2).

Abbildung 2: Übersicht Mikrokonten (Kandidaten)

Daher gruppiere ich sie in die folgenden Märkte: EURUSD (1), GBPJPY (2), GBPUSD (3), USDJPY (4), AUDNZD (5), andere Devisenpaare (6), XAUUSD15 (7), DAX (8), andere Indizes (9) sowie Energie & Rohstoffe (10) und BTCUSD (11). Mit anderen Worten: Alle EURUSD-Strategien werden in die EURUSD-Gruppe sortiert, alle DAX-Strategien in die DAX-Gruppe und so weiter. Alle Gruppen haben ein eigenes Mikro-Live-Konto mit dem entsprechenden Namen (z.B. EURUSD). Ich persönlich nenne sie Support-Portfolios, denn sie sind der "Basistopf", aus dem wir unsere besten Strategien auswählen. In Abbildung 2 sind die Gruppen ("Support Portfolios") von "Clone Army" dargestellt. Dies hat den Vorteil, dass wir einen Überblick über unser Gesamtprojekt behalten und die Leistung zwischen den Märkten bewerten können. Dies gibt uns sehr interessante Einblicke, denn einige Märkte sind für vollautomatische Strategien besser geeignet als andere.

Leider überhaupt nicht, die Reise hat gerade erst begonnen. Als nächsten Schritt müssen wir unser Masterportfolio betreiben und es "mit Liebe und Vorsicht behandeln wie ein rohes Ei".

Bevor wir zum Master-Konto kommen, müssen wir über die Korrelation sprechen. Denn dieses Konzept ist sehr wichtig. Was mit einiger Erfahrung klar werden wird, ist, dass es keine perfekte Einzelstrategie gibt. Es gibt keinen heiligen Gral[18]. Es gibt nur Trade-offs. Jede Art von Strategie, wie Trend-, Mean-Reversion- oder Bias-Strategien, hat ihre Vor- und Nachteile. (z.B. funktionieren Trendstrategien gut in starken Trends und schlecht in Seitwärtsmärkten). Meiner Meinung nach ist es nicht möglich, ihr sehr natürliches Verhalten zu ändern, auch nicht mit den besten Filtern oder zusätzlichen Indikatoren. Die Leistung könnte verbessert werden, ja, aber der eigentliche Kern, die Natur einer Strategie, ist wahrscheinlich nicht zu ändern. Mein Postulat lautet also: Wir müssen diese Tatsache akzeptieren und damit leben. Aber die gute Nachricht ist: Es gibt eine Lösung für dieses Problem.

Die Lösung heißt Korrelation. Oder anders gesagt, für unser spezifisches Problem: Das ist Unkorrelation. Das ist die Magie, die alles zusammenbringt.

Technisch gesehen: Es handelt sich um die Kombination verschiedener unkorrelierter Strategien innerhalb eines Portfolios mit dem Ziel, eine Gewinnsträhne der einen Strategie in den Drawdown einer anderen Strategie zu legen. Mit diesem Wissen können wir die Tatsache akzeptieren, dass wir den Gesamt-Drawdown nicht eliminieren, aber reduzieren können. Und das ist unser Ziel, das ist die Magie, die in der Anwendung der Unkorrelation liegt. Meiner persönlichen Meinung nach kommen wir damit dem heiligen Gral am nächsten. Und die gute Nachricht ist, dass wir dies aktiv steuern können. Mit Hilfe der Korrelationsanalyse können wir die beste Passform für unser Portfolio finden.

Werfen wir also einen Blick auf die Korrelation der Strategien von "Clone Army". In Abbildung 3 ist zu sehen, dass die Strategien in hohem Maße unkorreliert sind (grün). Nur zwei Strategien weisen eine moderate Korrelation auf (rot).

Abbildung 3: Korrelation der Strategien von Clone Army Version 1-4 basierend auf Gewinn/Verlust pro Tag

Diese Überlegungen führen uns zum wichtigsten Punkt, dem Führen eines Hauptkontos: Das Geld Verwaltung (MM).

Nach meiner persönlichen Erfahrung ist es eine gute Praxis, 1% unseres Guthabens als Stop-Loss für einen einzelnen Handel zu verwenden. Für größere Konten können 0,5% angemessener sein. Für kleinere Konten sind bis zu 2% realistisch, um innerhalb der Grenzen zu bleiben. Aber warum wollen wir einen Prozentsatz des Guthabens verwenden und nicht mit festen Lots handeln?

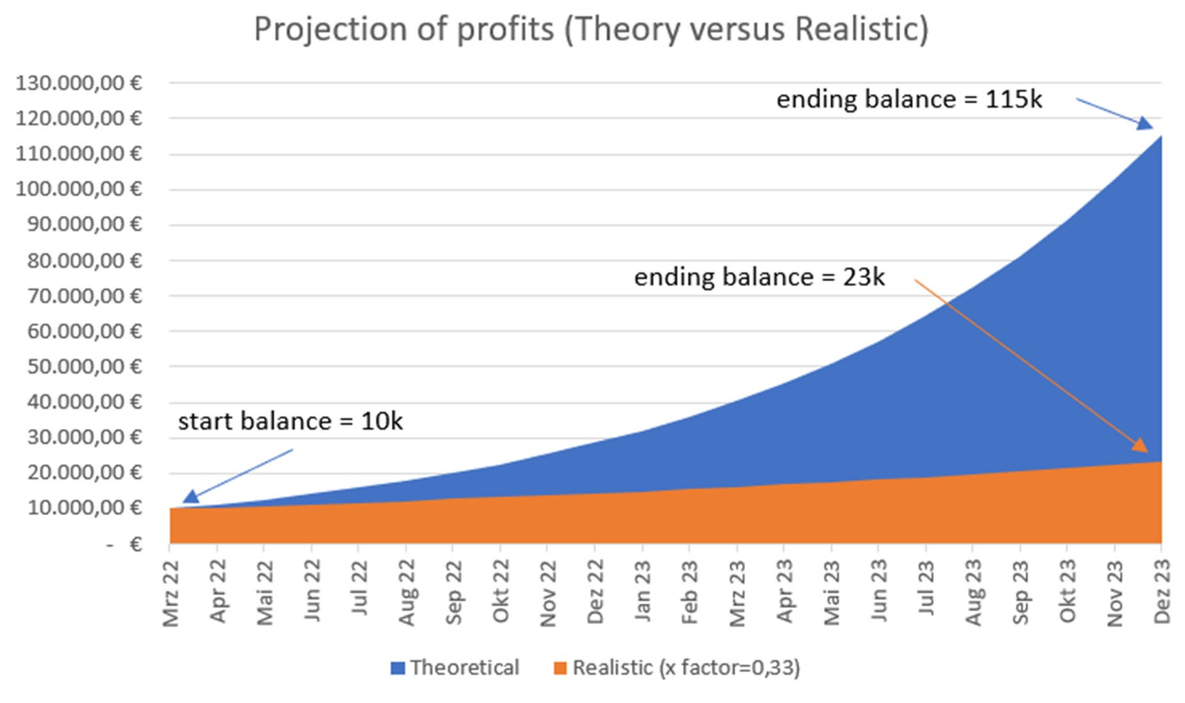

Die Antwort lautet: Gesammelte Gewinne. Was wir erreichen wollen, sind Strategien, die es uns erlauben, sie über Jahre hinweg mit soliden Gewinnen zu betreiben. Wir wollen auf keinen Fall eine "Eintagsfliege" haben. Mit dieser Methode wird das Guthaben unseres Kontos wachsen und damit auch unsere Positionen, was wiederum unser Guthaben erhöht und umgekehrt. Dies ist ein wechselseitiger Kreislauf. Wenn wir die aktuellen monatlichen Gewinne von "Clone Army", die bei 12.35% Gewinn/Monat liegen, für eine Vorhersage verwenden, können wir die Macht des Gewinnzuwachses sehen (blaue Linie). Für diese Grafik habe ich zur Veranschaulichung ein hypothetisches Startguthaben von 10k EUR gewählt.

Abbildung 4: Vorausgesagte Gewinne im theoretisch besten Fall gegenüber dem realistischen Ansatz mit Basis = 10k EUR

Sicherlich ist die blaue Linie (Extrapolation von 12,35% in die Zukunft) eine ideale Vorhersage und es ist unwahrscheinlich, dass sie im wirklichen Leben eintritt. Wir sollten also einen Degenerationsfaktor (Realitätsfaktor) anwenden, um ein realistischeres Ergebnis zu erhalten. Meine persönliche beste Schätzung ist ein Realitätsfaktor von 33%[19]Das führt uns zu einem durchschnittlichen monatlichen Gewinn von ca. 4%, der als erreichbar angesehen werden kann (orangefarbene Linie). Bei einem hypothetischen Startguthaben von 10k EUR können wir uns also ein realistisches Ergebnis von 23k EUR in 22 Monaten vorstellen, was aus meiner persönlichen Sicht ganz nett ist (+130%).

Diese Erkenntnis führt uns zu dem großen Vorteil dieser Art von Handelssystem. Das ist die Möglichkeit der Hochskalierung! Wie bereits erwähnt, wächst unser Eigenkapital, und unsere Positionsgröße tut dies entsprechend. Und es ist technisch machbar, weil der FX-, CFD- und Future-Handel bei den meisten Brokern standardmäßig bis zu 1000 Lots öffnen kann. Wenn wir an den Punkt kommen, an dem 1000 Lots nicht mehr ausreichen, um 1% Equity-Stop-Loss unseres Portfolios zu öffnen, wird dies ein langer Weg sein. Wir bräuchten ein Konto mit einem Volumen von etwa 50 Mio. EUR, um diese Art von Problem zu bewältigen. Für 99,99% der Nutzer ist das also kein Problem. Mit anderen Worten: Wenn es uns gelungen ist, ein gutes Portfolio zu finden, können wir es fast ohne Einschränkungen wachsen lassen.

Zu guter Letzt möchte ich noch erwähnen, dass unser Master-Konto eine gute Pflege braucht. Marktregime können sich ändern. Der Charakter der Märkte kann sich ändern. Die Preisdaten können sich ändern. Vor diesem Hintergrund ist es eine gute Praxis, die Leistung unserer besten Strategien auf dem Master-Konto regelmäßig zu bewerten. Wenn sich die Leistung deutlich verschlechtert, könnte dies ein Zeichen dafür sein, eine Strategie mit schlechter Leistung durch eine bessere zu ersetzen. Und das sollte keine größeren Probleme verursachen, denn wir haben einen großen Topf mit unterstützenden Strategien! Ich persönlich überprüfe mein Master-Konto vierteljährlich, d.h. alle 3 Monate.

Herzlichen Glückwunsch! Wenn Sie alles richtig machen, haben Sie gute Chancen, an den Finanzmärkten erfolgreich zu sein

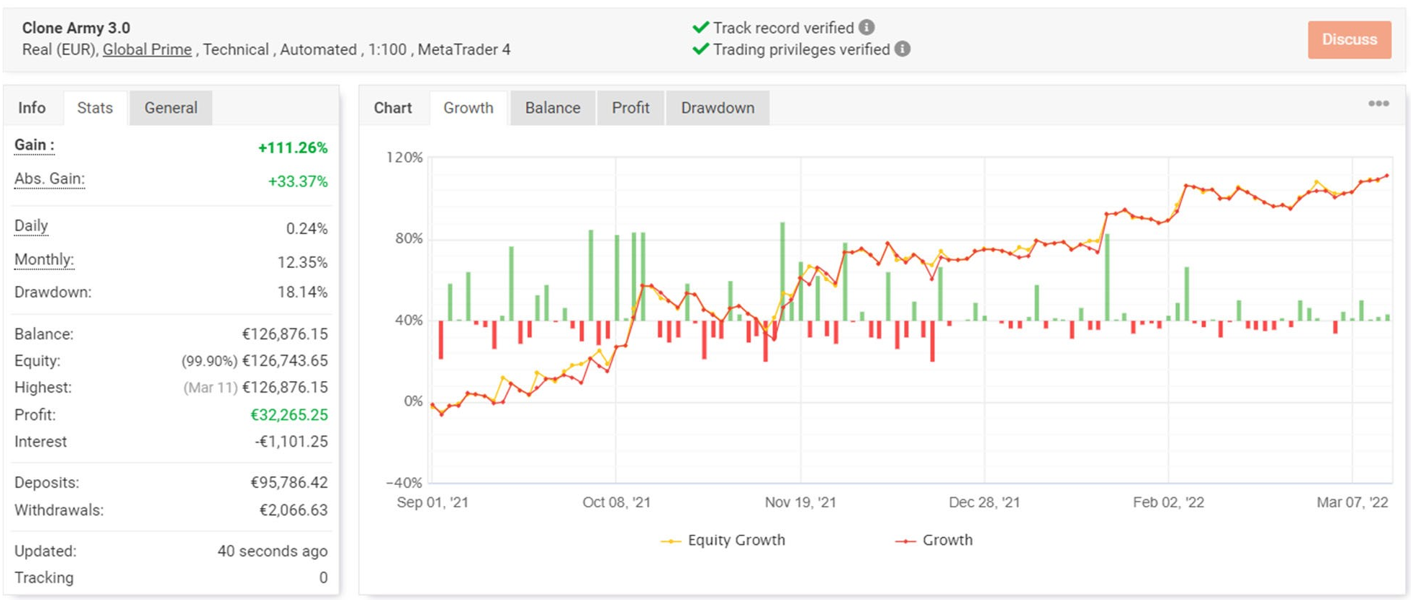

Werfen wir einen Blick auf den wichtigsten Punkt: Die Leistung von "Clone Army" unter realen Bedingungen mit echtem Geld. Diese Analyse wurde im September 2021 mit dem Beginn der Version 2 von "Clone Army" begonnen, weil dies der Zeitpunkt war, an dem ich genügend Kandidaten hatte, um eine solide Grundlage für das Master-Konto zu schaffen. Daher wurden Daten aus der Zeit vor Version 1 (α-Version) bei dieser Analyse übersprungen.

Hier können Sie die Performance-Übersicht in myfxbook.com sehen.

Abbildung 5: Equity-Kurve und Gesamtstatistik

Abbildung 6: Inanspruchnahme pro Tag

Wir erzielen einen durchschnittlichen monatlichen Gewinn von 12.35% mit einem maximalen Drawdown von 18.14% und einem durchschnittlichen Drawdown von 3.49%, den ich manuell aus den Handelsdaten berechnet habe. Dies führt uns zu einer jährlichen Berechnung22 Verhältnis von 8,223.

Wichtig ist, dass die Aktienkurve gleichmäßig ansteigt. Das ist genau das, was wir anstreben. Wir können auch Perioden des Rückgangs sehen. Aber das ist in Ordnung und wir müssen dies akzeptieren. Der wichtigste Punkt, den wir hier erwähnen sollten, ist, dass wir genug Vertrauen in unser Portfolio haben müssen, um auch in längeren Phasen des Drawdowns dabei zu bleiben. Wenn man zu früh aufgibt, ist die ganze harte Arbeit "in den Wind geschossen".

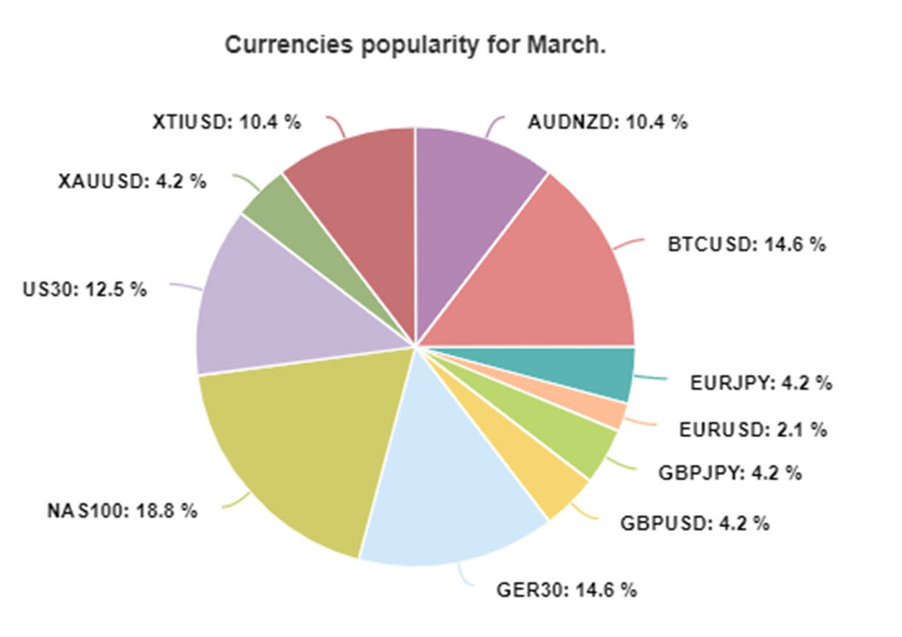

Als zusätzliche Information können Sie die Popularität von "Clone Army" sehen.

Abbildung 7: Diagramm der Popularität der Vermögenswerte März 2022

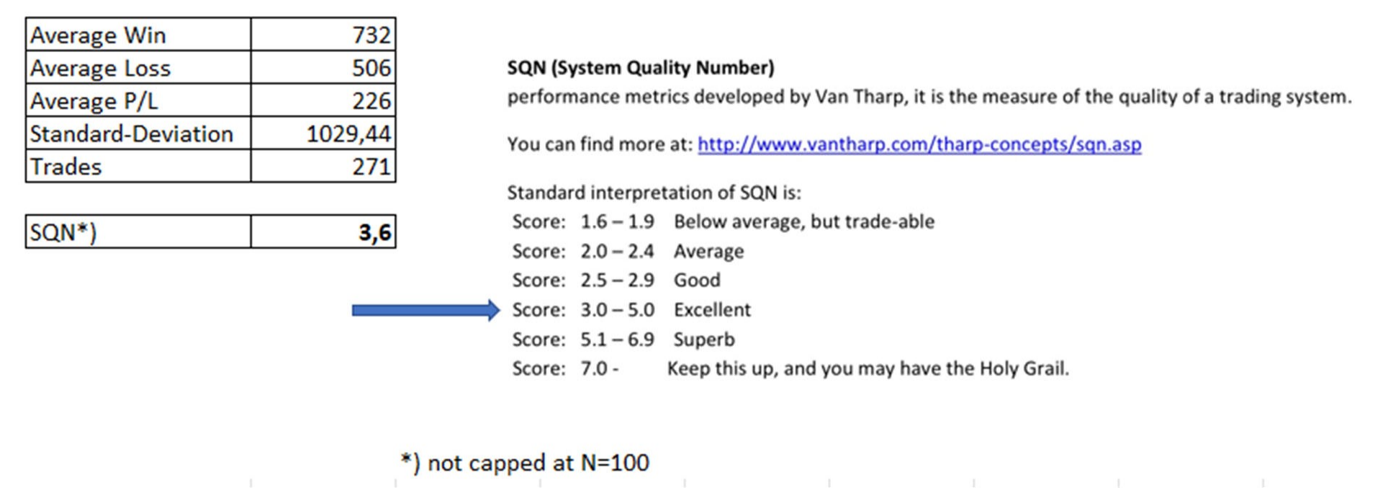

In Bezug auf die Qualitätskennzahl erreichen wir eine schöne 3,6.

Abbildung 8: Berechnung und Gruppierung der Systemqualitätsnummer

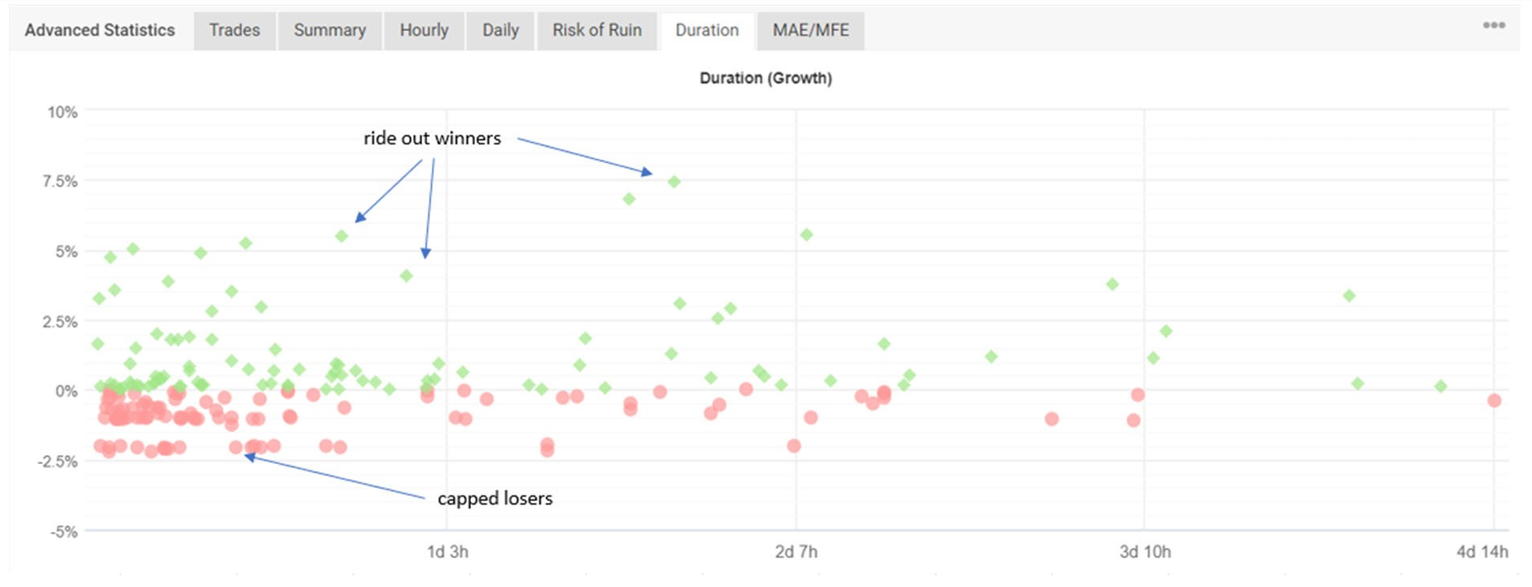

Wenn wir uns die Dauer der Trades ansehen, sehen wir, dass die maximale Dauer 5 Tage beträgt. Das ist logisch, denn wir nutzen nur den Freitagsschluss als Handelsoption. Wir müssen uns also nicht um das Wochenendrisiko kümmern.

Abbildung 9: Dauer des Handels

Eine sehr wichtige Erkenntnis aus dieser Grafik ist, dass die Verlierer bei einem Stop-Loss von 1% bzw. 2% (zu Beginn von Version 2, dann wieder auf 1% geändert) abgeschnitten werden und die Gewinner mitgenommen werden. Dieses asymmetrische Verhalten ist die eigentliche Ursache, warum dieses Portfolio funktioniert. Es ist schon komisch, dass die Algo's zur gleichen Schlussfolgerung der alten Weisheit "cut losers and ride out winners" kommen. Ist das nur Zufall?

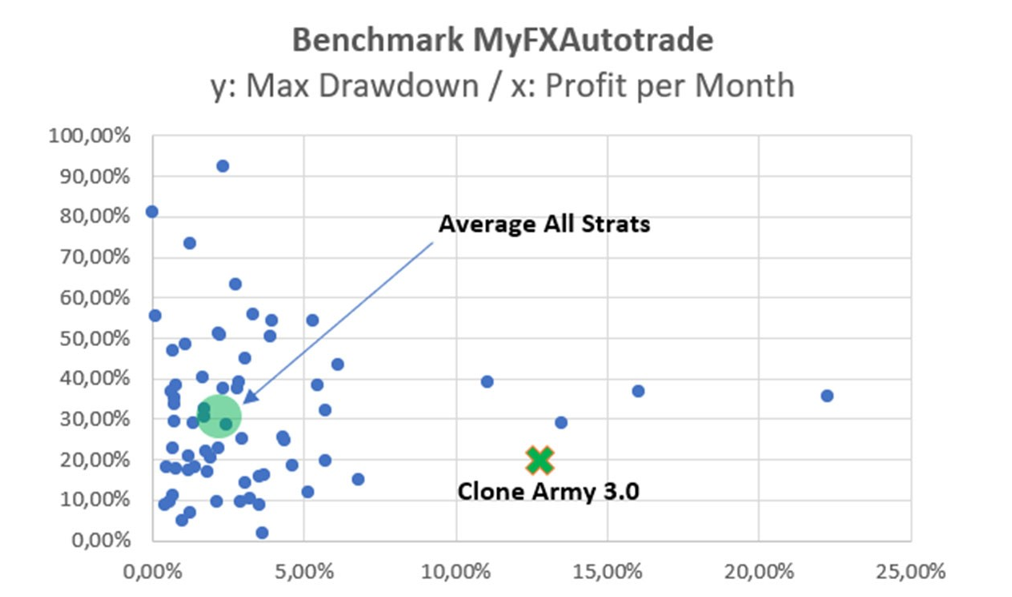

Es ist schwer, etwas zu finden, mit dem man sich vergleichen kann. Also habe ich die Portfolios von myfx autotrade.com ausgewertet.[20] um irgendeine Art von Vergleich zu haben. Ich habe ein Diagramm erstellt, in dem der maximale Drawdown auf der y-Achse und die monatlichen Gewinne auf der x-Achse dargestellt sind. Sie können sehen, dass "Clone Army" ziemlich gut abschneidet. Vor allem der maximale Drawdown im Verhältnis zum erzielten Gewinn ist im Vergleich zu den anderen Portfolios recht niedrig. Eine mögliche Erklärung ist, dass auf myfxautotrade.com nur Forex-Portfolios verwendet werden. Aufgrund der Natur der "Clone Army", die auch Indizes, Rohstoffe und Kryptowährungen einsetzt, ist die Vielfalt und damit die Unkorrelation größer, was uns zu der Annahme bringt, dass unkorreliertere Strategien folglich zu einem geringeren Drawdown (und höheren Gewinnen) im Vergleich zum Durchschnitt der reinen Forex-Portfolios führen. Diese Grafik könnte ein erster Hinweis darauf sein, dass diese Annahme zutreffen könnte.

Abbildung 10: Benchmark "Clone Army" im Vergleich zu Strategien auf myfxautotrade.com

Es gibt eine Menge Skepsis, wenn es um vollautomatische Strategien geht. So könnte ein Gegenargument sein, dass die gezeigten Gewinne von "Clone Army" auf Glück zurückzuführen sind und keine Nachhaltigkeit für die Zukunft haben.

Obwohl es stimmt, dass wir die Leistung nur bis jetzt bewerten können und die Gewinne von "Clone Army" theoretisch einen Tag nach dem Verfassen dieses Artikels dramatisch schlechter werden könnten, halte ich persönlich es nicht für wahrscheinlich, dass dies geschieht. Bedauerlicherweise können wir nur das bewerten, was wir hier und jetzt als Leistungsfakten sehen.

Wenn wir wissen wollen, was in der Zukunft passiert, müssen wir nach einiger Zeit eine Neubewertung vornehmen. Leider besitze ich keine Kristallkugel, mit der ich die Zukunft vorhersagen kann, also ist das die einzige Möglichkeit, dies zu tun. Daher könnte dies ein guter Punkt für eine Aktualisierung dieses Artikels sein.

Zum zweiten Argument, dass die Ergebnisse nur auf Glück zurückzuführen sind: Dies ist höchst unwahrscheinlich. Einen Gewinnfaktor von 1,4 bei 271 Trades nur durch Glück zu erreichen, hat eine Wahrscheinlichkeit von 0,17%, wenn man es mit einer Binomialverteilung berechnet[21] mit einer Möglichkeit von 50%, einen Gewinner oder einen Verlierer zu haben. In Wirklichkeit ist dies viel schlimmer[22]Meiner persönlichen Meinung nach ist es also fast unmöglich, diese Leistung nur durch Glück zu erreichen.[23] vor allem, wenn man bedenkt, dass 65%-80% der Privatkunden[24] beim Handel mit derivativen Produkten Geld verlieren.

Und schließlich, nach der wissenschaftlichen Methode[25] eine These ist so lange gültig, wie ihr Gegenteil nicht bewiesen ist, also können wir davon ausgehen, dass wir bisher einen guten Weg gefunden haben, risikobereinigte Gewinne zu erzielen.

ChrisWhite

Wenn Sie Fragen, Kommentare, Vorschläge oder Kritik haben, können Sie mich auf dem SQX oder Global Prime Discord Server unter ChrisWhite ID: 5390 erreichen.

Du kannst einen persönlichen Link anfordern, um die Aufführung von "Clone Army" zu sehen und zu verfolgen. Gib mir einfach eine direkte Nachricht auf Discord.

[1] https://www.strategyquant.com

[2] https://www.globalprime.com

[3] Verfügbare Märkte sind: Forex, CFD, Futures, Energien, Rohstoffe und Krypto

[4] Der Builder ist ein Strategie-Mining-Tool innerhalb der SQX-Software

[5] Bitte lesen Sie das Strategy Quant Benutzerhandbuch, ebook "Wie man mit Strategy Quant profitabel mit Devisen handelt

Software" und Dokumentation & Tutorials auf der SQX-Website

[6] Evidenzbasierte technische Analyse, David Aronson, 2007, Seite 107ff

[7] Siehe Kapitel Gegenproben - Robustheitstests auf der SQX-Website

[8] Out-of-Sampling (OOS)-Tests, andere Markttests, Tests verschiedener Zeitrahmen, Monte-Carlo (MC)-Analysen, Walk-Forward-Analysen, Was-wäre-wenn-Analysen, SPP (Systemparameter-Permutation), grafische Analysen lokaler Parameterhöchststände, manuelle Kurvenauswertungen, Optimierungsanalysen und Mikrokontotests 9 Bitte sehen Sie sich die Video-Tutorials auf der SQX-Website an.

[9] Persönliche erste Wahl sind Hetzner-Server https://www.hetzner.com

[10] P/F = Gewinnfaktor

[11] Fehlertyp I: Schlechte Strategie bei Live versus Fehlertyp 2: Verpasste Gelegenheit

[12] Anweisungen für das Leben - Dalai Lama

[13] P/F = Gewinnfaktor

[14] Haupt- und Nebenwährungspaare mit einer sehr geringen Anzahl von Kandidaten 16 Gold

[15] Dow Jones (US30), Nasdaq100 (NQ100)

[16] WTI (Rohöl), NGAS (Erdgas), Soft Commodities (Sojabohnen, Weizen, Mais,...)

[17] Quant Analyser 4.0: Tool von Strategy Quant zur Analyse und Verwaltung von Portfolios

[18] Wenn Sie es nicht glauben, dann denken Sie an das Ende des Films "Monthy Python und der Heilige Gral".

[19] Ermäßigung von minus 66%

[20] https://myfxautotrade.com

[21] https://en.wikipedia.org/wiki/Binomial_distribution mit N=271, k=160, p=0,5

[22] Aufgrund von Transaktionskosten

[23] Vereinfacht gesagt, können wir die Nullhypothese H(0) ablehnen: "Clone Army hat keinen Vorteil beim Handel auf realen Märkten und Gewinne sind auf Glück zurückzuführen" mit p=0.0017 als sehr statistisch signifikant (p<0,01)

[24] Siehe Haftungsausschlüsse bei verschiedenen Online-Brokern, die von 65%-80%

[25] Evidenzbasierte technische Analyse, Die wissenschaftliche Methode und die technische Analyse, Kapitel 3, Seite 94

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Tomas Vanek

Tomas Vanek5. 3. 2024

In diesem Interview sprechen wir mit Naoufel, einem erfahrenen Trader, über seine Reise durch den stürmischen Markt des Jahres 2023. Naoufel ist ein erfolgreicher Händler mit nachgewiesener Erfolgsbilanz, ...

Ellie Souckova

Ellie Souckova12. 12. 2023

Das ist hervorragend und sehr hilfreich !!! Ich werde Zeit brauchen, um es zu analysieren. Ich danke Ihnen sehr für diese Arbeit

Sie sind herzlich willkommen! Ich tue mein Bestes!

Das ist sehr interessant. Ich frage mich, wie viele weitere Strategien wir mit einer Auswahl von "Zufallsgruppen"-Bausteinen finden könnten, indem wir einige verwirrende Bausteine eliminieren. Die Suche sollte effizienter sein, mit noch hochwertigeren Strategien. Das wird sehr interessant sein.

Ich habe nur vordefinierte Signale für das Strategy Mining verwendet und keine Zufallsgruppen. Also leider keine Erfahrung mit der Verwendung von Zufallsblöcken.

Ausgezeichnet, aber ich habe einige Fragen zu den Details.

Bedeuten MonteCarlo-Tests und manuelle Auswertung, dass die Systemparameter mit der Wahrscheinlichkeit x% und der maximalen Änderung y% erneut getestet werden?

2. wenn das Portfolio aus 20 Strategien besteht, die mit einem Risikoniveau von 1% verwaltet werden,ist jede Strategie mit Saldo*1%/maximaler Verlust jeder Strategie oder alle Strategien konsequent mit Saldo *1%/maximaler Verlust des Portfolios angewandt?

Bedeuten MonteCarlo-Tests und manuelle Auswertung, dass die Systemparameter mit einer Wahrscheinlichkeit von x% und einer maximalen Veränderung von y% erneut getestet werden? In meinen Tests bedeutet MonteCarlo Tests: 1.) Randomize Trades Order with Resampling 2.) Randomize Historische Daten 3.) Randomize Slippage 4.) Randomisierung der Streuung 5.) Optimierungsprofil / Systemparameter-Permutation Manuelle Auswertung bedeutet: Visuelle Überprüfung der Aktienkurve. Ziel: Upsloping & glatt. Visuelle Überprüfung der Monte Carlo Resampling-Kurven. Enger Fächer. Die meisten Kurven über dem Original. Wenn das Portfolio aus 20 Strategien besteht und ein Money Management mit einem Risikoniveau von 1% verwendet wird, wird dann jede Strategie mit dem Saldo*1%/maximaler Verlust jeder Strategie oder alle Strategien konsequent mit dem Saldo *1%/maximaler Verlust des Portfolios angewendet? Es ist... Weiterlesen "

Hallo Kornel,

Vielen Dank für den ausführlichen Bericht.

Haben Sie bei Ihren Robustheitstests die Standardeinstellungen verwendet, die mit SQX geliefert werden? Wenn nicht, wie kann ich die richtigen Parameterwerte ermitteln?

Haben Sie die Strategien, die Sie live handeln wollten, selbst entwickelt, oder haben Sie nach der Auswahl der ersten Strategie das beste Geldmanagement gewählt?

Danke

B.

Haben Sie bei Ihren Robustheitstests die Standardeinstellungen verwendet, die mit SQX geliefert werden? Wenn nicht, wie ermittle ich die richtigen Parameterwerte für die Verwendung? Ich habe die Parameterwerte aus dem Videokurs als Grundlage verwendet und sie für meine Bedürfnisse weiterentwickelt. Haben Sie die Strategien, die Sie live handeln wollten, selbst entwickelt, oder haben Sie nach der Auswahl der ersten Strategie das beste Money Management gewählt? Während des Backtestings und der Robustheitstests wurde MM auf feste Lots eingestellt, um die Strategien für die Bewertung vergleichbar zu machen. Nachdem ich die besten Kandidaten ausgewählt hatte, wechselte ich von Fixed... Weiterlesen "

Chris, ist es möglich, Ihre WFm-Einstellungen und Metriken zu teilen?

Bitte schreibe mir eine direkte Nachricht (DM) auf Discord (ChrisWhite:5390). Ich werde sehen, was ich für dich tun kann!

Hallo, bitte helfen Sie mir, ich brauche eine Unterstützung, ich habe einige Strategien arbeiten die 6 monts vor es war sehr beeindruckend, aber in diesem Monat ist es sehr differente, könnten Sie mir helfen, "zu identifizieren oder jede Spitze" für die Löschung strategyes, zum Beispiel, die DD > 1,5x historische oder die PF ist < als x-Nummer, bitte könnten Sie mir mit diesem Tipp helfen? danke

Bitte schreibe mir eine direkte Nachricht (DM) auf Discord (ChrisWhite:5390). Vielleicht kann ich dir einen kleinen Tipp geben.

Guten Abend, ich bitte Sie ein wenig tiefes Detail in Bezug auf die Mining-Phase für Rohstoffe Märkte, BTCUSD: diese Märkte haben wenige Geschichte Daten, wenn ich mit zum Beispiel mit Forex vergleichen. Wie kann man das handhaben?

1) bauen Sie die Strategien in den wenigen verfügbaren Jahren ab und den Rest der Daten widmen Sie für die Robustheitstests?

2) Haben Sie Bergbau die Strategien und alle Robustheit Test in den spezifischen Markt, wo Sie eine Menge von Geschichte Daten haben und nach, dass Sie diese Strategie in den Märkten wie Rohstoffe oder BTCUSD zurück testen?

zu 1.) Das ist in der Tat knifflig. Aber ich arbeite mit den Daten, die ich habe. Also grundsätzlich ja. Mining für verfügbare Daten und Robustheitstest mit dem Rest der Daten. Wenn Strat keinen Vorteil hat, wird sie im Mikrokonto herausgefiltert.

zu 2.) Nein, das tue ich nicht. Der geförderte und getestete Vermögenswert ist der gehandelte Vermögenswert.

Hallo, danke für den Beitrag, ich habe einige Fragen.

1. warum ist fxbook acc nicht öffentlich?

2. was ist das Video, das Sie erwähnen:

3. wie viele Bausteine verwenden Sie?

Danke!

zu 1.) Ich biete myfxbook Konto auf Anfrage auf Discord: ChrisWhite: 5390. Kein Vorteil für mich, es im Moment öffentlich zu machen.

zu 2.) -> Dashboard -> AlgoTradingVideoKurs -> Lektion 06 Strategie-Robustheitstest

zu 3.) ab, manchmal alle Blöcke, manchmal eine Auswahl der üblichen Verdächtigen (BB, MA, KC, RSI,...)

Sieht so aus, als ob der Handelskurs weg sein könnte...

Wenn Sie das StrategyLab meinen, machen Sie sich keine Sorgen, es wird sehr bald wieder geöffnet sein!

Vielen Dank, Chris, für deine ausführliche und hilfreiche Analyse deines Projekts, aber ich habe eine Frage.

Wie könnten Sie foder jede Strategie insgesamt etwa 17 Milliarden abgebaute Strategien? Selbst mit einem EPYC7502P-Prozessor und nur die Verwendung von vordefinierten Signalen scheint es ziemlich schwierig zu sein für jemanden zu schaffen 17 Milliarden Strategien in 3 bis 5 Tagen. Ich habe den gleichen Prozessor wie Sie, und ich kann nicht so viele Strategien erstellen. Nicht einmal annähernd an Ihre Zahl.

Möchten Sie festlegen, welcher oder welche der SQ vordefinierte Konfiguration, die Sie im Bergbauprozess verwendet haben?

Dankeschön

Tatsächlich wurden 17 Mrd. Strats in mehreren Monaten abgebaut, nicht in einigen Tagen. Es dauert eine ziemlich lange Zeit... Für weitere Fragen schreibt mir bitte auf Discord: ChrisWhite:5390

Hallo Chris, vielen Dank für diesen Beitrag. Ich kämpfe schon seit Monaten mit meinem Arbeitsablauf, aber ich habe viele wertvolle Erkenntnisse aus deinem Beitrag gewonnen. Wenn es dir nichts ausmacht, kann ich dir ein paar Fragen stellen? 1) Werden die Robustheitstests in der Tabelle in der Reihenfolge von oben nach unten durchgeführt? 2) Was halten Sie davon, den "letzten OOS-Test" direkt nach dem "ersten OOS-Test" durchzuführen? Dies kann die Rechenzeit, die für Strategien verschwendet wird, die den "Letzten OOS-Test" nicht bestehen würden, erheblich reduzieren. Auf der anderen Seite denke ich, dass dies auch zu einer stärkeren Verzerrung der Datenverarbeitung führen wird.... Weiterlesen "

Wo ist das Portfolio geblieben?

Das ist eine wirklich fantastische Erklärung! Wirklich klar und anregend mit vielen interessanten Hinweisen.

Ich habe nur eine Frage:

Wenn ich Tabelle 1 richtig verstehe, werden bei der gesamten Testreihe, mit Ausnahme des letzten Schritts, 2/1000 Strategien herausgefiltert, während der letzte Schritt (MC und manuelle Auswertung) filtert 5/1Millionen Strategien heraus.

Ist das richtig? Nach meiner (kurzen) Erfahrung mit StrategyQuant ist der gesamte Satz von MC nicht so streng, es sei denn, Sie verwenden einen viel strengeren Satz von Bedingungen im Vergleich zu denen, die im Schulungskurs beschrieben sind. Ist dies der Fall?

Dankeschön

Ich habe eine weitere Frage:

Warum eine so lange Zeit des realen Handels mit Mikro-Konten?

Wäre es nicht möglich, diese Zeitspanne zu verkürzen, nachdem man einen Trade-by-Trade-Vergleich des Backtestings sowohl mit StrategyQuant als auch mit MT4/5 unter Verwendung von Tick-Datengenauigkeit (z.B. auf Basis von Daten aus einem Jahr) durchgeführt hat? Natürlich sollte das mit MT4/5 durchgeführte Backtesting die Daten verwenden, die der für den realen Handel verwendete Broker bereitstellt, und nicht die, die zur Erstellung der Strategien verwendet wurden.

Hallo ChrisWhite, Vielen Dank für die guten Informationen, die Sie hier teilen. Ich habe eine Frage für die Builder-Strategien Teil, es ist 169 Milliarden von Strategien, die Sie generiert hatte, kann ich wissen, haben Sie ohne Ranking-Kriterien generiert? Ich hoffe, Sie können mir dabei helfen. Ich danke Ihnen.

Was ist das Paar u verwendet, um crosscheck auf zusätzlichen Markt für AUDNZD?