Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Přejít k obsahu | Menu Přejít k hlavnímu | Přejít k vyhledávání

Clone Army è un sistema di trading algoritmico completamente automatizzato, che opera con un portafoglio di strategie su diversi mercati e time frame. Le strategie vengono estratte e testate con un processo completamente automatico utilizzando SQX.[1] software. I portafogli vengono eseguiti su conti correnti del brokeraggio Global Prime FX.[2]. Questo sistema è destinato esclusivamente all'uso personale e non alla vendita. Pertanto, questo articolo è destinato esclusivamente a scopi didattici. La mia sfida personale è stata quella di mantenerlo il più breve e semplice possibile (KISS) per una buona leggibilità.

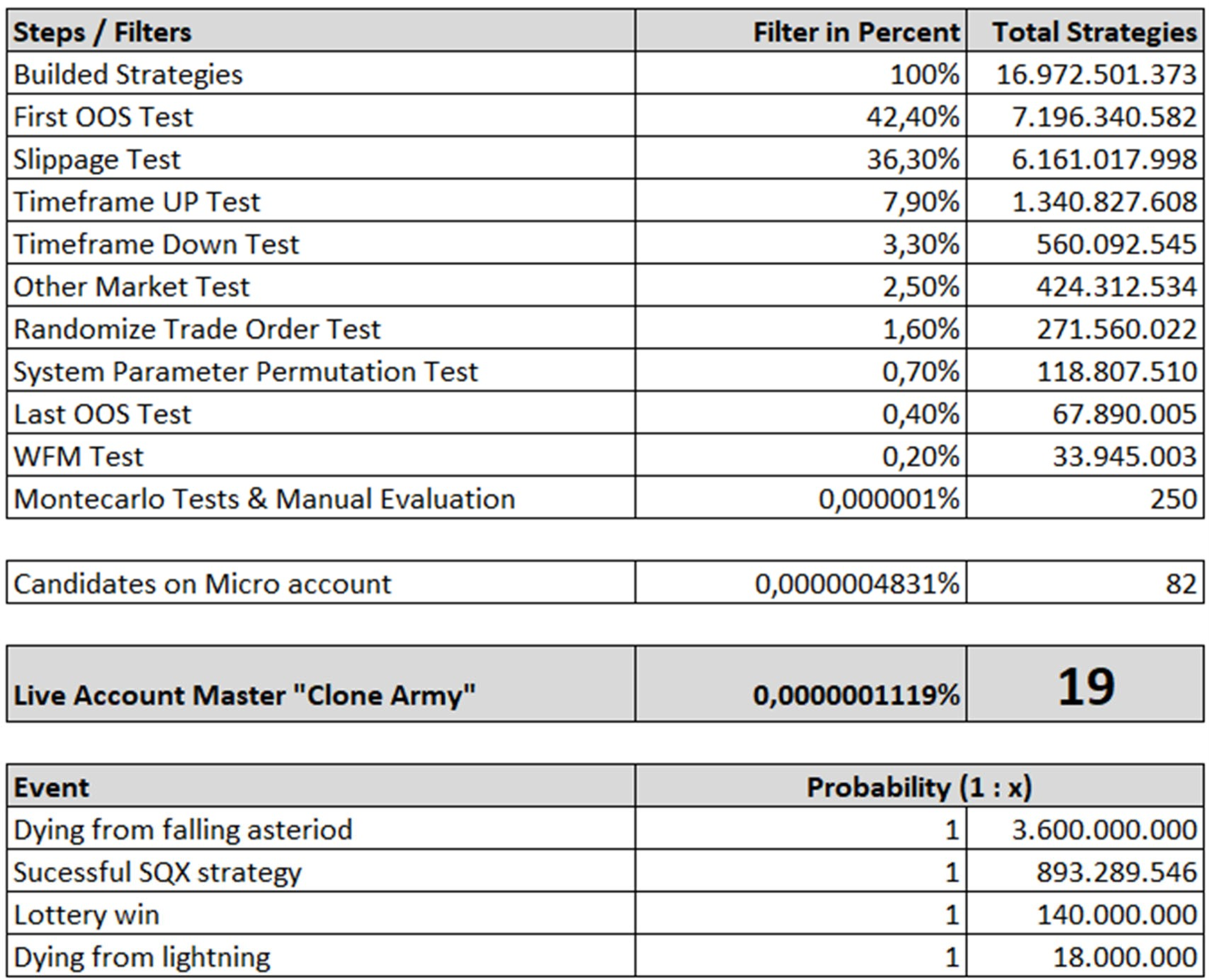

Dato che il mining di strategie lavora con dati storici, logicamente abbiamo solo una visione storica della performance di una strategia estratta. Poiché conosciamo le parole contenute in quasi tutti i disclaimer degli istituti finanziari "le performance passate non sono garanzia di rendimenti futuri", dobbiamo verificare che queste performance non siano falsate dal processo di estrazione. E le probabilità che si verifichi esattamente questo problema sono estremamente elevate (quasi 100%). Ciò è dovuto alla natura del processo di estrazione delle strategie, in quanto stiamo cercando milioni e milioni di combinazioni di indicatori e impostazioni di indicatori per ottenere un buon risultato. Per verificare che una strategia non sia semplicemente "adattata alle curve", dobbiamo eseguire dei test di robustezza. Esistono diverse tecniche[8] che possono essere utilizzati per valutare se una strategia è solo la più adatta a un insieme di dati o se ha davvero un vantaggio per sopravvivere in condizioni di mercato di trading reale.

Figura 1: test di robustezza del filtraggio

Alla fine di questi test di robustezza, ci ritroviamo con alcuni candidati che hanno il potenziale per essere utilizzati in un portafoglio live. Come regola generale, mi sono serviti circa 3-5 giorni di tempo di calcolo 24/7 con un EPYC[9] 750P2 32-core con 2,5GHZ e 128GB di RAM per raccogliere un singolo candidato. Ma non appena si dispone di questo candidato: Attenzione! Secondo la mia esperienza, dobbiamo valutare questi candidati per verificare se sono in grado di dimostrare i loro risultati storici in condizioni di mercato reali. Pertanto, dobbiamo mettere questi candidati su microconti reali e lasciarli operare con il lotto minimo disponibile (=micro). Questo processo è quello che io chiamo "test del micro conto sotto supervisione".

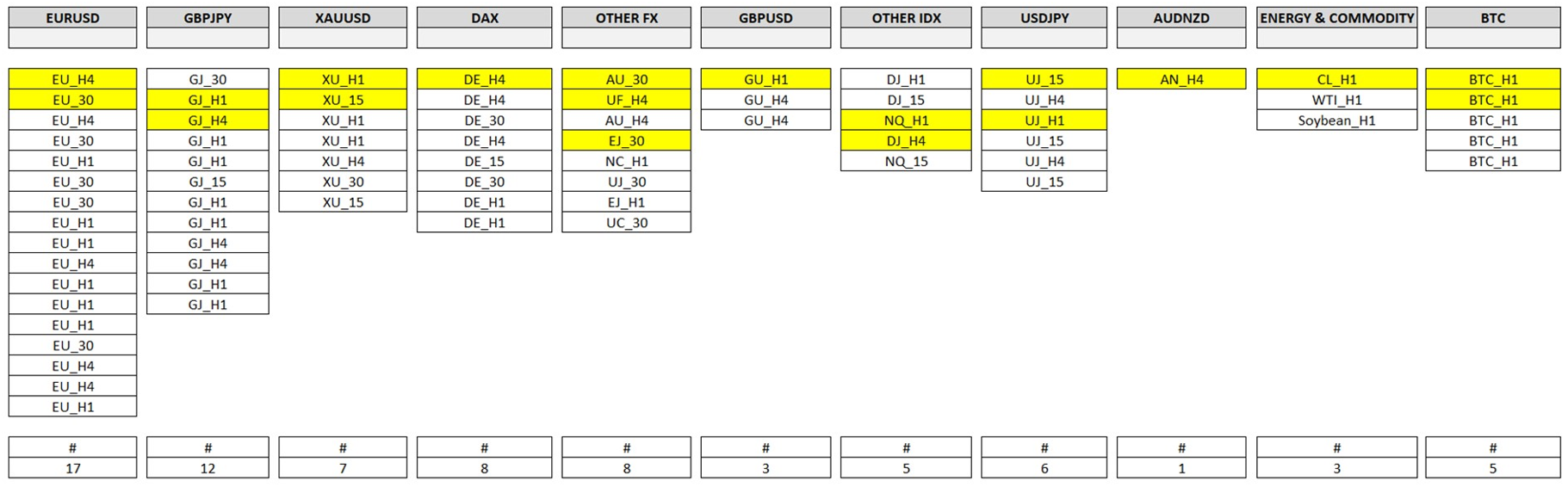

Dopo un po' di tempo di analisi e di test, dovremmo avere un paio di candidati che hanno il potenziale per essere utilizzati per operare all'interno di un portafoglio sul conto master. Per passare dal conto micro a quello master, personalmente utilizzo la seguente procedura. Il primo passo consiste nell'ordinare le strategie sul conto micro (candidate) in gruppi di mercati (vedi figura 2).

Figura 2: Panoramica dei microconti (candidati)

Pertanto, le ho raggruppate nei seguenti mercati: EURUSD (1), GBPJPY (2), GBPUSD (3), USDJPY (4), AUDNZD (5), altre coppie FX (6), XAUUSD15 (7), DAX (8), altri indici (9), nonché energia e materie prime (10) e BTCUSD (11). In altre parole, tutte le strategie su EURUSD saranno inserite nel gruppo EURUSD, tutte le strategie su DAX nel gruppo DAX e così via. Tutti i gruppi hanno un conto micro live individuale con il nome corrispondente (ad esempio EURUSD). Personalmente li chiamo portafogli di supporto, perché sono il "piatto forte" da cui attingere le nostre migliori strategie. Nella figura 2 sono mostrati i gruppi ("portafogli di supporto") di "Clone Army". Questo ha il vantaggio di mantenere una visione d'insieme del nostro progetto e di valutare le performance intermarket. Questo ci offre spunti molto interessanti, perché alcuni mercati sono più adatti a essere utilizzati con strategie completamente automatizzate rispetto ad altri.

Purtroppo no, il viaggio è appena iniziato. Come prossimo passo dobbiamo gestire il nostro portafoglio master e "trattarlo con amore e cautela come un uovo crudo".

Prima di passare al conto master, dobbiamo parlare di correlazione. Questo concetto è infatti molto importante. Ciò che diventerà chiaro con l'esperienza è che non esiste una singola strategia perfetta. Non esiste un Santo Graal[18]. Esistono solo compromessi. Ogni tipo di strategia, come le strategie di trend, di mean-reversion o di bias, presenta pro e contro. (Ad esempio, le strategie di trend funzionano bene nei trend forti e male nei mercati laterali). A mio parere, non è possibile modificare il loro comportamento naturale, nemmeno con i migliori filtri o indicatori aggiuntivi. La performance potrebbe essere migliorata, certo, ma il nucleo stesso, la natura di una strategia, probabilmente non può essere cambiata. Quindi la mia postulazione è: accettiamo questo fatto e conviviamoci. Ma la buona notizia è che Esiste una soluzione per questo problema.

La soluzione è la correlazione. O, in altre parole, per il nostro problema specifico: È l'assenza di correlazione. Questo è il magia, che riunisce tutto.

Tecnicamente parlando: Si tratta della combinazione di diverse strategie non correlate all'interno di un portafoglio con l'obiettivo di inserire la striscia vincente di una strategia nel drawdown di un'altra strategia. Con questa consapevolezza possiamo accettare il fatto che non possiamo eliminare ma ridurre il drawdown complessivo. E questo è il nostro obiettivo, questa è la magia che risiede nell'applicazione della non correlazione. A mio parere personale, questo è l'approccio più vicino al Santo Graal. E la buona notizia è che si tratta di un aspetto che possiamo gestire attivamente. Con l'analisi delle correlazioni possiamo trovare l'assetto migliore per il nostro portafoglio.

Diamo quindi un'occhiata alla correlazione delle strategie di "Clone Army". Nella figura 3 si può notare che le strategie sono altamente non correlate (verde). Solo due strategie mostrano una correlazione moderata (rosso).

Figura 3: Correlazione delle strategie di Clone Army versione 1-4 in base al profitto/perdita giornaliera

Questo pensiero ci porta al punto più importante: la gestione di un conto master: Il denaro gestione (MM).

Secondo la mia esperienza personale, è buona norma utilizzare 1% del nostro saldo come stop loss per una singola operazione. Per i conti più grandi, 0,5% può essere più appropriato. Per i conti più piccoli è realistico utilizzare fino a 2% per rimanere nei limiti. Ma perché vogliamo utilizzare una percentuale del saldo e non operare con lotti fissi?

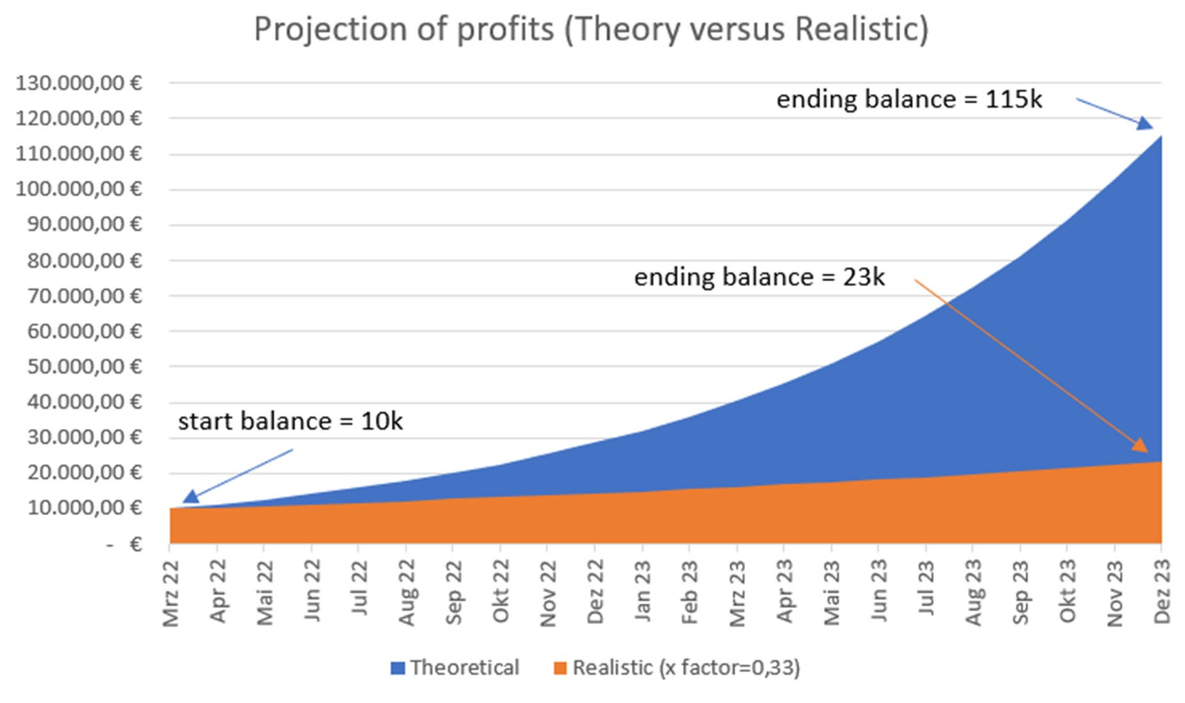

La risposta è: Profitti composti. Quello che vogliamo ottenere sono strategie che ci permettano di gestirle per anni con solidi profitti. Non vogliamo assolutamente avere una "mayfly". Questo metodo farà crescere il saldo del nostro conto e di conseguenza aumenterà le nostre posizioni, che aumenteranno il nostro saldo e viceversa. Si tratta di un ciclo reciproco. Se utilizziamo gli attuali profitti mensili di "Clone Army", pari a 12.35% di profitto/mese, per fare una previsione, possiamo vedere la potenza dei profitti composti (linea blu). Per questo grafico ho scelto un ipotetico saldo iniziale di 10k EUR a scopo dimostrativo.

Figura 4: Profitti previsti nel caso migliore teorico rispetto all'approccio realistico con base = 10k EUR

Certo, la linea blu (estrapolazione di 12.35% nel futuro) è una previsione ideale ed è improbabile che si verifichi nella vita reale. Quindi dovremmo applicare un fattore di degenerazione (realtà) per vedere un risultato più realistico. La mia personale ipotesi migliore è un fattore di realtà di 33%[19]che ci porterà a un profitto medio mensile di circa 4%, che può essere considerato raggiungibile (linea arancione). Quindi, con un ipotetico saldo di partenza di 10.000 euro, possiamo pensare a un risultato realistico di 23.000 euro in 22 mesi, il che è abbastanza buono (+130%) dal mio punto di vista personale.

Questa intuizione ci porta al principale vantaggio di questo tipo di sistema di trading. Ovvero la possibilità di upscaling! Come già detto, mentre il nostro capitale cresce, la dimensione della nostra posizione lo fa di conseguenza. Ed è tecnicamente fattibile perché il trading di FX, CFD e future è in grado di aprire fino a 1000 lotti nella capacità standard della maggior parte dei broker. Se arriviamo al punto in cui 1000 lotti non sono sufficienti per aprire 1% di equity stop loss del nostro portafoglio, il viaggio sarà lungo. Avremmo bisogno di un conto di circa 50 milioni di euro per avere questo tipo di problema. Quindi questo non sarà un problema per il 99,99% degli utenti. In altre parole, se siamo riusciti a trovare un buon portafoglio, possiamo lasciarlo crescere senza quasi nessuna restrizione.

Infine, ma non per questo meno importante, vorrei ricordare che il nostro conto master ha bisogno di una bella cura. I regimi di mercato possono cambiare. Il carattere dei mercati può cambiare. I dati dei prezzi possono cambiare. Per questo motivo è buona norma valutare periodicamente la performance delle nostre migliori strategie sul conto master. Se le prestazioni si deteriorano in modo significativo, potrebbe essere un segnale per sostituire la strategia con una migliore. E questo non dovrebbe causare grossi problemi, perché abbiamo una grande quantità di strategie di supporto! Personalmente controllo il mio master su base trimestrale, cioè ogni 3 mesi.

Congratulazioni: Se tutto è stato fatto correttamente, avete buone possibilità di avere successo sui mercati finanziari.

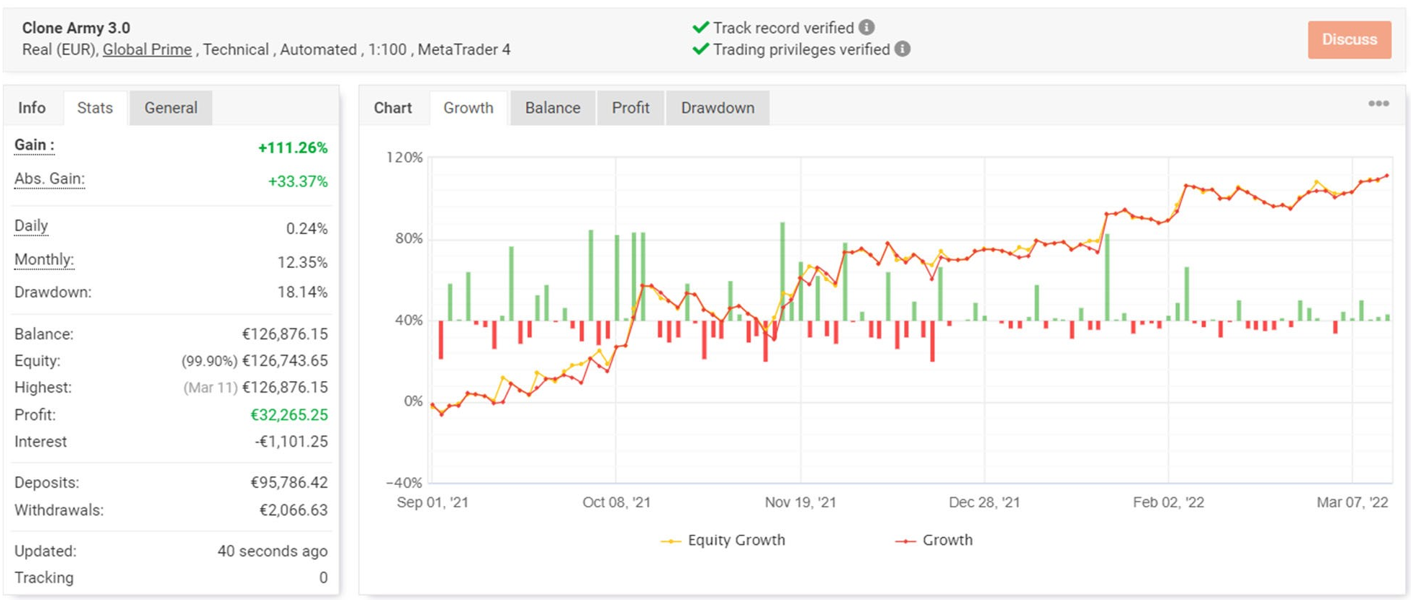

Diamo un'occhiata al punto più importante: La performance di "Clone Army" in condizioni reali con denaro vero. Questa analisi è stata avviata nel settembre 2021 con l'inizio della versione 2 di "Clone Army", perché era il momento in cui avevo abbastanza candidati per costruire una solida base per il conto master. Pertanto, i dati della versione precedente alla 1 (versione α) sono stati saltati in questa analisi.

Qui potete vedere la panoramica delle performance in myfxbook.com.

Figura 5: Curva di equità e statistiche complessive

Figura 6: Prelievo per giorno

Otteniamo un profitto medio mensile di 12.35% con un drawdown massimo di 18.14% e un drawdown medio di 3.49%, che ho calcolato manualmente dai dati di trading. Questo ci porta a un calcolo annuale22 rapporto di 8,223.

Ciò che è importante notare è una curva azionaria regolare e ascendente. Questo è esattamente il nostro obiettivo. Si possono notare anche periodi di ribasso. Ma va bene così e dobbiamo accettarlo. Il punto più importante da menzionare è che dobbiamo avere abbastanza fiducia nel nostro portafoglio per mantenerlo anche nei periodi di drawdown più lunghi. Se ci si arrende troppo presto, tutto il duro lavoro viene "buttato al vento".

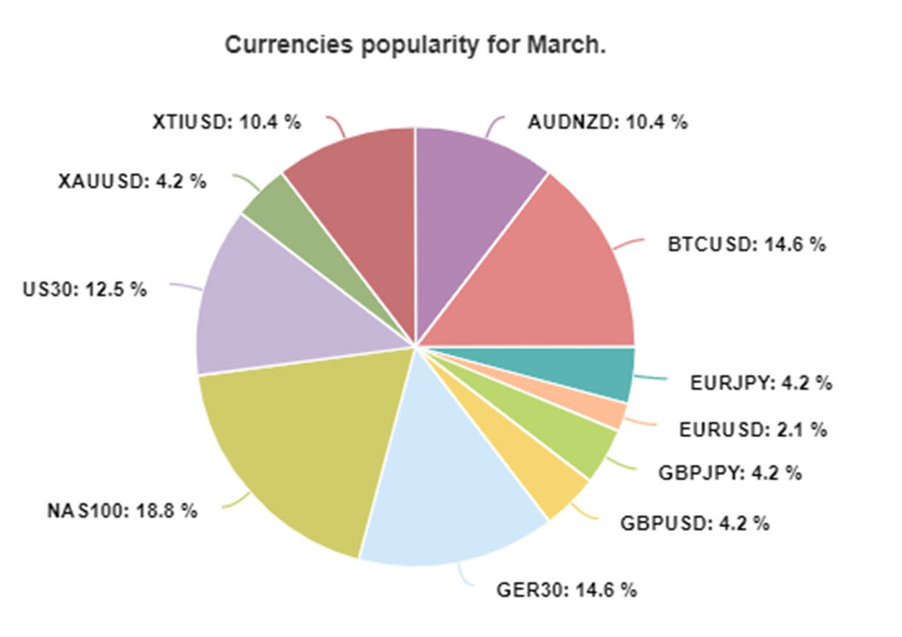

Come informazione aggiuntiva è possibile vedere la popolarità delle risorse di "Clone Army".

Figura 7: Grafico della popolarità degli asset marzo 2022

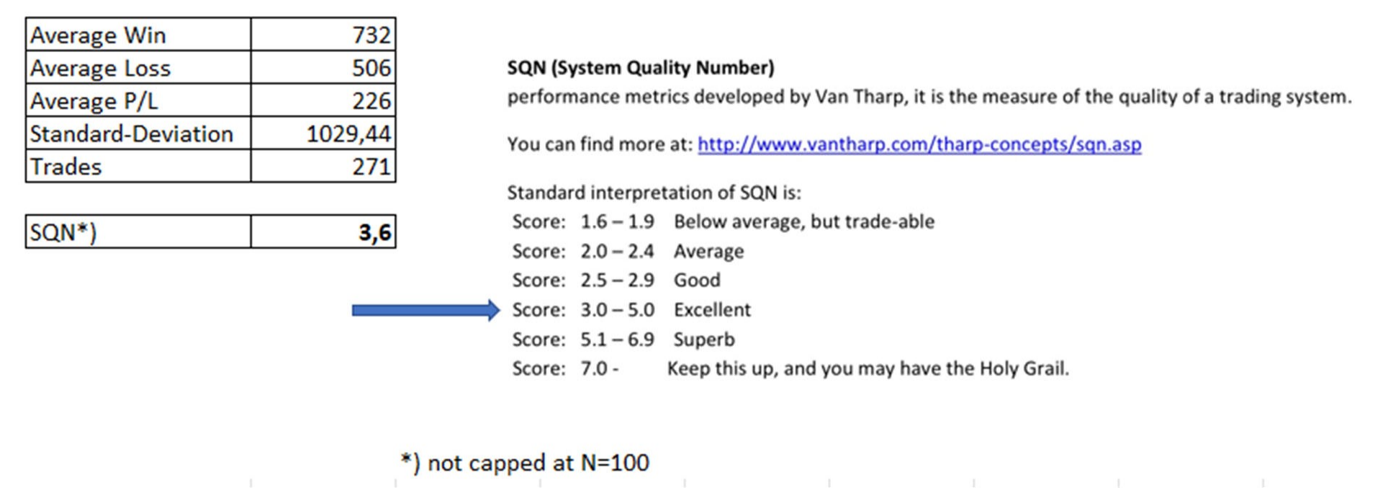

In termini di punteggio di qualità si raggiunge un bel 3,6.

Figura 8: Calcolo e raggruppamento del numero di qualità del sistema

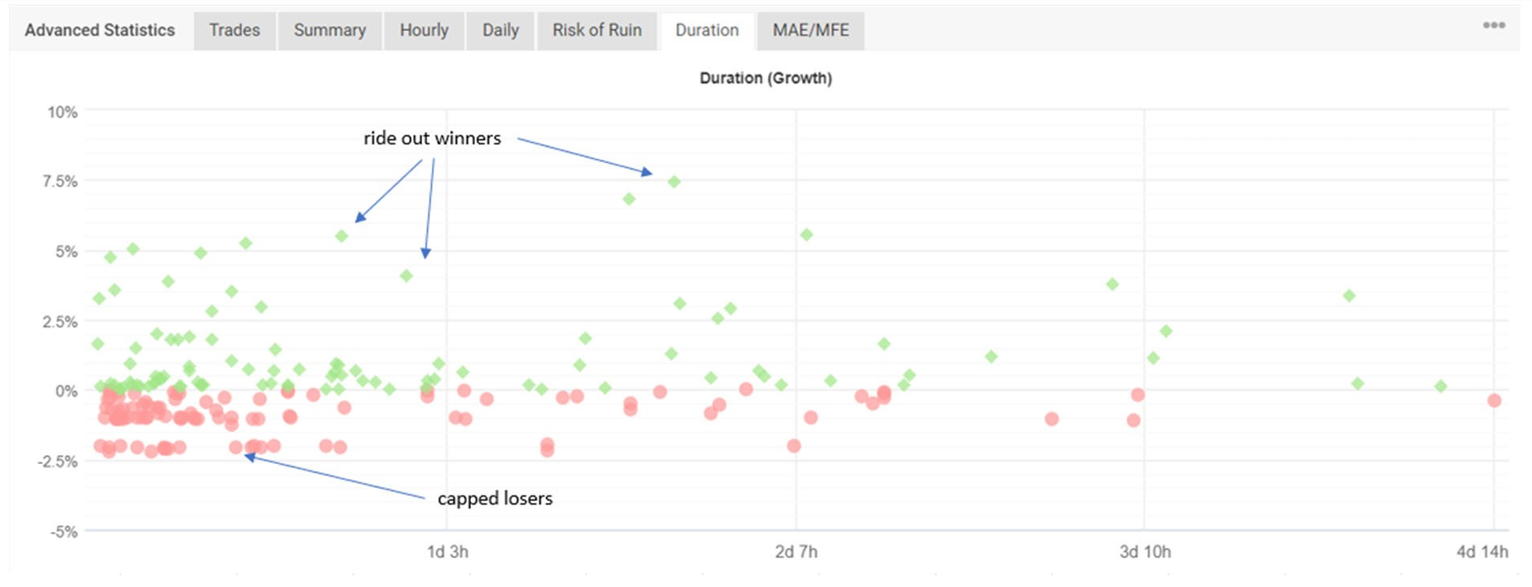

Se osserviamo la durata degli scambi, notiamo che la durata massima è di 5 giorni. Questo è logico perché utilizziamo solo la chiusura del venerdì come opzione di trading. Di conseguenza, non dobbiamo preoccuparci del rischio del fine settimana.

Figura 9: Durata degli scambi

Un aspetto molto importante di questo grafico è che i perdenti vengono tagliati fuori rispettivamente allo stop loss di 1% o 2% (all'inizio della versione 2, poi cambiato di nuovo in 1%) e i vincitori vengono cavalcati. Questo comportamento asimmetrico è la causa principale del funzionamento di questo portafoglio. È strano che le algo giungano alla stessa conclusione della vecchia saggezza "tagliare i perdenti e cavalcare i vincitori". È solo una coincidenza?

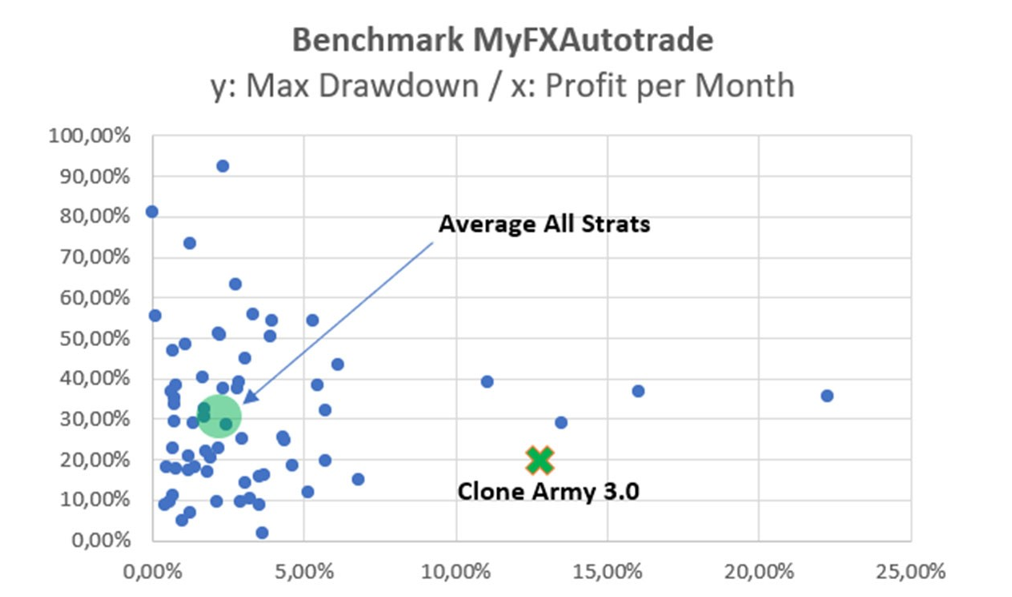

È difficile trovare qualcosa con cui fare benchmark. Per questo motivo stavo valutando i portafogli di myfx autotrade.com[20] per avere un qualsiasi tipo di confronto. Ho creato un grafico in cui il drawdown massimo è rappresentato sull'asse delle ordinate e i profitti mensili sull'asse delle ascisse. Si può notare che "Clone Army" si sta comportando piuttosto bene. In particolare, il drawdown massimo rispetto al profitto ottenuto è piuttosto basso rispetto agli altri portafogli. Una possibile spiegazione è che su myfxautotrade.com vengono utilizzati solo portafogli forex. A causa della natura del "Clone Army", che utilizza anche indici, materie prime e criptovalute, la varietà e quindi l'assenza di correlazione è maggiore, il che ci porta a postulare che un maggior numero di strategie non correlate porti di conseguenza a un minore drawdown (e a profitti più elevati) rispetto alla media dei portafogli solo forex. Questo grafico potrebbe essere una prima indicazione che questa postulazione potrebbe essere vera.

Figura 10: Benchmark "Clone Army" rispetto alle strategie su myfxautotrade.com

C'è molto scetticismo quando si parla di strategie completamente automatizzate. Un'argomentazione contraria potrebbe essere che i profitti mostrati da "Clone Army" sono dovuti alla fortuna e non sono sostenibili in futuro.

Anche se è vero che possiamo solo valutare le prestazioni fino ad ora e che i profitti di "Clone Army" potrebbero teoricamente peggiorare drasticamente un giorno dopo la stesura di questo articolo, personalmente non credo che ciò sia probabile. Purtroppo possiamo valutare solo ciò che vediamo come fatti di performance qui e ora.

Se vogliamo vedere cosa succederà in futuro, dobbiamo fare una nuova valutazione a distanza di tempo. Purtroppo non possiedo una sfera di cristallo per prevedere il futuro, quindi questo è l'unico modo per farlo. Quindi questo potrebbe essere un buon punto per un aggiornamento di questo articolo.

Per quanto riguarda la seconda argomentazione, ovvero che i risultati sono dovuti solo alla fortuna: è altamente improbabile. Raggiungere un fattore di profitto di 1,4 con 271 operazioni solo grazie alla fortuna ha una probabilità di 0,17% se la calcoliamo con una distribuzione binomiale[21] con la possibilità di 50% di avere un'operazione vincente o perdente. In realtà questo è molto peggio[22]Quindi, a mio parere personale, è quasi impossibile raggiungere questa performance solo grazie alla fortuna.[23] Soprattutto se si considera che il 65%-80% dei clienti al dettaglio[24] perdere denaro nel trading con i prodotti derivati.

E infine, secondo il metodo scientifico[25] una tesi è valida fintanto che non viene dimostrato il suo contrario, quindi possiamo supporre di aver trovato un buon modo per ottenere profitti corretti per il rischio fino ad ora.

ChrisWhite

Se avete domande, commenti, suggerimenti o critiche, potete contattarmi sul server Discord di SQX o Global Prime con ChrisWhite ID: 5390.

Potete richiedere un link personale per guardare e seguire l'esibizione di "Clone Army". Basta darmi un messaggio diretto su discord.

[1] https://www.strategyquant.com

[2] https://www.globalprime.com

[3] I mercati disponibili sono: Forex, CFD, futures, energie, materie prime e criptovalute.

[4] Builder è uno strumento di estrazione di strategie all'interno del software SQX.

[5] Si prega di consultare la Guida all'uso di Strategy Quant, l'ebook "Come fare trading redditizio nel forex con Strategy Quant

Software" e documentazione e tutorial sul sito web di SQX

[6] Analisi tecnica basata sull'evidenza, David Aronson, 2007, pag. 107 e segg.

[7] Consultare il capitolo Controlli incrociati - Test di robustezza sul sito web di SQX.

[8] Test fuori campione (OOS), altri test di mercato, test su diversi time frame, analisi Monte-Carlo (MC), analisi walk-forward, analisi what-if, SPP (system parameter permutation), analisi grafica sui massimi dei parametri locali, valutazioni manuali delle curve, analisi di ottimizzazione e test sui microconti 9 Consultare i video tutorial sul sito web di SQX.

[9] La prima scelta personale è rappresentata dai server Hetzner https://www.hetzner.com.

[10] P/F = fattore di profitto

[11] Errore di tipo I: strategia sbagliata in diretta contro Errore di tipo 2: opportunità mancata

[12] Istruzioni per la vita - Dalai Lama

[13] P/F = fattore di profitto

[14] Coppie FX maggiori e minori con un numero molto basso di candidati 16 Oro

[15] Dow Jones (US30), Nasdaq100 (NQ100)

[16] WTI (greggio), NGAS (gas naturale), soft commodities (soia, grano, mais,...)

[17] Quant Analyser 4.0: Strumento di Strategy Quant per analizzare e gestire i portafogli

[18] Se non ci credete, pensate alla fine del film "Monthy Python e il Santo Graal".

[19] Riduzione del meno 66%

[20] https://myfxautotrade.com

[21] https://en.wikipedia.org/wiki/Binomial_distribution con N=271, k=160, p=0,5

[22] A causa dei costi di transazione

[23] Semplificando, possiamo rifiutare l'ipotesi nulla H(0): "L'esercito dei cloni non ha alcun vantaggio nel trading sui mercati reali e i profitti sono dovuti alla fortuna" con p=0,0017 in quanto statisticamente molto significativa (p<0,01).

[24] Vedere le clausole di esclusione della responsabilità su vari broker online che vanno da 65%-80%

[25] Analisi tecnica basata sull'evidenza, Il metodo scientifico e l'analisi tecnica, capitolo 3, pagina 94.

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

In questa intervista, incontriamo Naoufel, un trader esperto, per esplorare il suo viaggio attraverso il tempestoso mercato del 2023. Naoufel è un trader di successo con un curriculum di successo che ...

Ellie Souckova

Ellie Souckova12. 12. 2023

Questo è eccellente e molto utile !!! Avrò bisogno di tempo per analizzarlo. Grazie mille per questo lavoro

Non c'è di che! Faccio del mio meglio!

Questo è molto interessante, mi chiedo quante strategie in più potremmo trovare con una selezione di blocchi di costruzione "gruppo casuale", eliminando alcuni blocchi di costruzione confusi. La ricerca dovrebbe essere più efficiente, con strategie di qualità ancora più elevata. Sarà molto interessante.

Ho utilizzato solo segnali predefiniti per l'estrazione di strategie e nessun gruppo casuale. Quindi purtroppo non ho esperienza con l'utilizzo di blocchi casuali.

Eccellente, ma ho alcune domande sui dettagli.

1.Per test MonteCarlo e valutazione mannuale si intende la randomizzazione dei parametri del sistema con probabilità x% e variazione massima y%?

2. Se il portafoglio è di 20 strategie, utilizzando la gestione del denaro con livello di rischio 1%,è ogni strategia applicata con equilibrio*1%/perdita massima di ogni strategia o tutte le strategie applicate coerentemente con equilibrio *1%/perdita massima del portafoglio?

Test MonteCarlo e valutazione mannuale significano randomizzazione dei parametri del sistema con probabilità x% e variazione massima y%? Nei miei test MonteCarlo significa: 1.) Randomizzare l'ordine dei trade con ricampionamento 2.) Randomizzare i dati storici 3.) Randomizzare lo Slippage 4.) Randomizzare lo spread 5.) Profilo di ottimizzazione / Permutazione dei parametri del sistema Valutazione manuale significa: Controllo visivo della curva azionaria. Obiettivo: curva ascendente e liscia. Controllo visivo delle curve di ricampionamento Monte Carlo. Ventaglio stretto. La maggior parte delle curve è superiore all'originale. Se il portafoglio è composto da 20 strategie, utilizzando la gestione del denaro con un livello di rischio di 1%, ogni strategia viene applicata con il saldo *1%/perdita massima di ogni strategia o tutte le strategie vengono applicate coerentemente con il saldo *1%/perdita massima del portafoglio? È... Leggi il resto "

Ciao Kornel,

Grazie per la descrizione dettagliata.

Nei test di robustezza avete utilizzato le impostazioni predefinite fornite con SQX. In caso contrario, come posso determinare i valori dei parametri corretti da utilizzare?

Per quanto riguarda la gestione del denaro, ha sviluppato le strategie che intendeva negoziare dal vivo o ha scelto la migliore gestione del denaro dopo la selezione della strategia iniziale?

Grazie

B.

Nei test di robustezza avete utilizzato le impostazioni predefinite fornite con SQX. In caso contrario, come posso determinare i valori dei parametri corretti da utilizzare? Ho utilizzato i valori dei parametri del videocorso come base e li ho sviluppati ulteriormente per le mie esigenze. Per quanto riguarda la gestione del denaro, ha sviluppato le strategie che avrebbe negoziato dal vivo o ha scelto la migliore gestione del denaro dopo la selezione della strategia iniziale? Durante i backtesting e i test di robustezza il MM è stato impostato su un lotto fisso per avere le strategie comparabili per la valutazione. Dopo aver scelto i migliori candidati, sono passato dal lotto fisso al lotto fisso.... Leggi il resto "

Chris è possibile condividere le impostazioni e le metriche di WFm?

Scrivimi un messaggio diretto (DM) su discord (ChrisWhite:5390). Vedrò cosa posso fare per te!

Salve, per favore aiutatemi, ho bisogno di un supporto, ho alcune strategie che funzionano da 6 mesi, ma in questo mese è molto diverso, potreste aiutarmi a "identificare o qualsiasi suggerimento" per cancellare le strategie, per esempio, il DD > 1.5x storico o il PF è < di x numero, per favore potreste aiutarmi con questo suggerimento? grazie

Scrivimi un messaggio diretto (DM) su discord (ChrisWhite:5390). Forse posso darti un piccolo suggerimento.

Buonasera, vi chiedo gentilmente un piccolo approfondimento sulla fase di estrazione per i mercati delle materie prime, BTCUSD: questo mercato ha pochi dati storici se confrontato ad esempio con il Forex. Come gestire questa situazione?

1) Esegui il mining delle strategie nei pochi anni disponibili e il resto dei dati lo dedichi ai test di robustezza?

2) Eseguite il mining delle strategie e tutti i test di robustezza in un mercato specifico in cui avete molti dati storici e poi eseguite il back test di questa strategia in mercati come le materie prime o BTCUSD?

a 1). È davvero complicato. Ma io lavoro con i dati che ho. Quindi, fondamentalmente sì. Estrazione dei dati disponibili e test di robustezza con il resto dei dati. Se la strategia non ha un vantaggio, viene filtrata nel conto micro.

a 2.) No, non lo faccio. L'asset estratto e testato è l'asset negoziato.

Ciao, grazie per il post, ho alcune domande.

1. Perché il conto fxbook non è pubblico?

2.Qual è il video di cui si parla:

3. Quanti blocchi di costruzione si usano?

Grazie!

a 1.) Fornisco il conto myfxbook su richiesta su Discord: ChrisWhite: 5390. Al momento non ho alcun vantaggio a renderlo pubblico.

a 2.) -> Dashboard -> AlgoTradingVideoCourse -> Lezione 06 test di robustezza della strategia

a 3.) dipende, a volte tutti i blocchi, a volte una selezione dei soliti sospetti (BB, MA, KC, RSI,...)

Sembra che il corso di trading possa essere eliminato...

Se vi riferite allo StrategyLab, non preoccupatevi, riaprirà molto presto!

Grazie mille Chris per la tua analisi estesa e utile del tuo progetto, ma ho qualche domanda.

Come si potrebbe creare una fo ogni strategia, per un totale di circa 17 miliardi di strategie estratte? Anche con un processore EPYC7502P e solo l'uso di segnali predefiniti sembra piuttosto difficile che qualcuno crei 17 miliardi di strategie in 3 o 5 giorni. Io ho un processore uguale al vostro e non riesco a creare così tante strategie. Non mi avvicino nemmeno al vostro numero.

Desiderate definire quale o quali sono gli elementi di SQ configurazione predefinita utilizzata nel processo di estrazione?

Grazie

In realtà 17 miliardi di strats sono stati estratti in diversi mesi, non in alcuni giorni. Ci vuole molto tempo... Per ulteriori domande scrivetemi su Discord: ChrisWhite:5390

Ciao Chris, grazie mille per la condivisione. Ho lottato per mesi con il mio flusso di lavoro, ma ho imparato molte cose preziose dal tuo post. Se non ti dispiace, posso farti qualche domanda? 1) I test di robustezza nella tabella sono fatti nella sequenza dall'alto verso il basso? 2) Cosa ne pensa dell'esecuzione dell'"ultimo test OOS" subito dopo il "primo test OOS"? Questo può ridurre in modo significativo il tempo di calcolo che viene sprecato per strategie che non supereranno il "Last OOS Test". D'altro canto, credo che questo introdurrà anche un maggior numero di pregiudizi legati alla ricerca dei dati.... Leggi il resto "

Dov'è finito il portafoglio?

Questa è una spiegazione davvero fantastica! Davvero chiara e stimolante con molti spunti interessanti.

Ho solo una domanda:

Se ho ben compreso la tabella 1, l'intera serie di test, escluso l'ultimo passo, filtra 2/1000 strategie, mentre l'ultima (valutazione MC e manuale) filtra 5/1Milione di strategie...

È corretto? Dalla mia (breve) esperienza con StrategyQuant l'intero set di MC non è così rigoroso, a meno che non si utilizzi un set di condizioni molto più severe rispetto a quelle descritte nel corso di formazione. È questo il caso?

Grazie

Ho un'altra domanda:

Perché utilizzare un periodo così lungo di trading reale utilizzando i microconti?

Non sarebbe possibile ridurre questo periodo dopo aver fatto un confronto trade per trade di backtesting sia su StrategyQuant che su MT4/5 utilizzando la precisione dei dati tick (ad esempio su dati di un anno)? Naturalmente il backtesting eseguito tramite MT4/5 dovrebbe utilizzare i dati forniti dal broker utilizzato per il trading reale, non quelli utilizzati per produrre le strategie.

Ciao ChrisWhite, Grazie per la tua condivisione di buone informazioni qui. Ho una domanda per la parte relativa alle strategie del costruttore, si tratta di 169 miliardi di strategie che hai generato, posso sapere se le hai generate senza alcun criterio di classificazione? Spero che tu possa guidarmi in questo senso. Grazie.

Qual è la coppia che hai usato per fare un controllo incrociato sul mercato aggiuntivo per AUDNZD?