Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Přejít k obsahu | Přejít k hlavnímu menu | Přejít k vyhledávání

Clone Army est un système de trading algorithmique entièrement automatisé, qui négocie un portefeuille de stratégies sur différents marchés et cadres temporels. Les stratégies sont extraites et leur robustesse testée avec un processus entièrement automatique utilisant SQX.[1] logiciel. Les portefeuilles sont gérés sur des comptes réels de la société de courtage Global Prime FX.[2]. Ce système est réservé à un usage personnel et n'est pas destiné à la vente. Cet article est donc uniquement destiné à des fins éducatives. J'ai relevé le défi de le rendre aussi court et simple que possible (KISS) pour en faciliter la lecture.

Étant donné que l'exploration de stratégies fonctionne avec des données historiques, nous n'avons logiquement qu'une vue historique de la performance d'une stratégie explorée. Comme nous connaissons les mots qui figurent dans presque toutes les clauses de non-responsabilité des institutions financières "les performances passées ne garantissent pas les rendements futurs", nous devons vérifier que ces performances ne sont pas faussées par le processus d'extraction de données. Et les chances sont extrêmement élevées (près de 100%) que nous ayons exactement ce problème. Cela est dû à la nature même de l'exploration de stratégies, car nous examinons des millions de combinaisons d'indicateurs et de paramètres d'indicateurs pour obtenir un bon résultat. Pour vérifier qu'une stratégie n'est pas simplement "ajustée à la courbe", nous devons effectuer des tests de robustesse. Il existe une variété de techniques[8] qui peut être utilisée pour évaluer si une stratégie est simplement la meilleure adaptation à un ensemble de données ou si elle a réellement un avantage pour survivre dans des conditions de marché réelles.

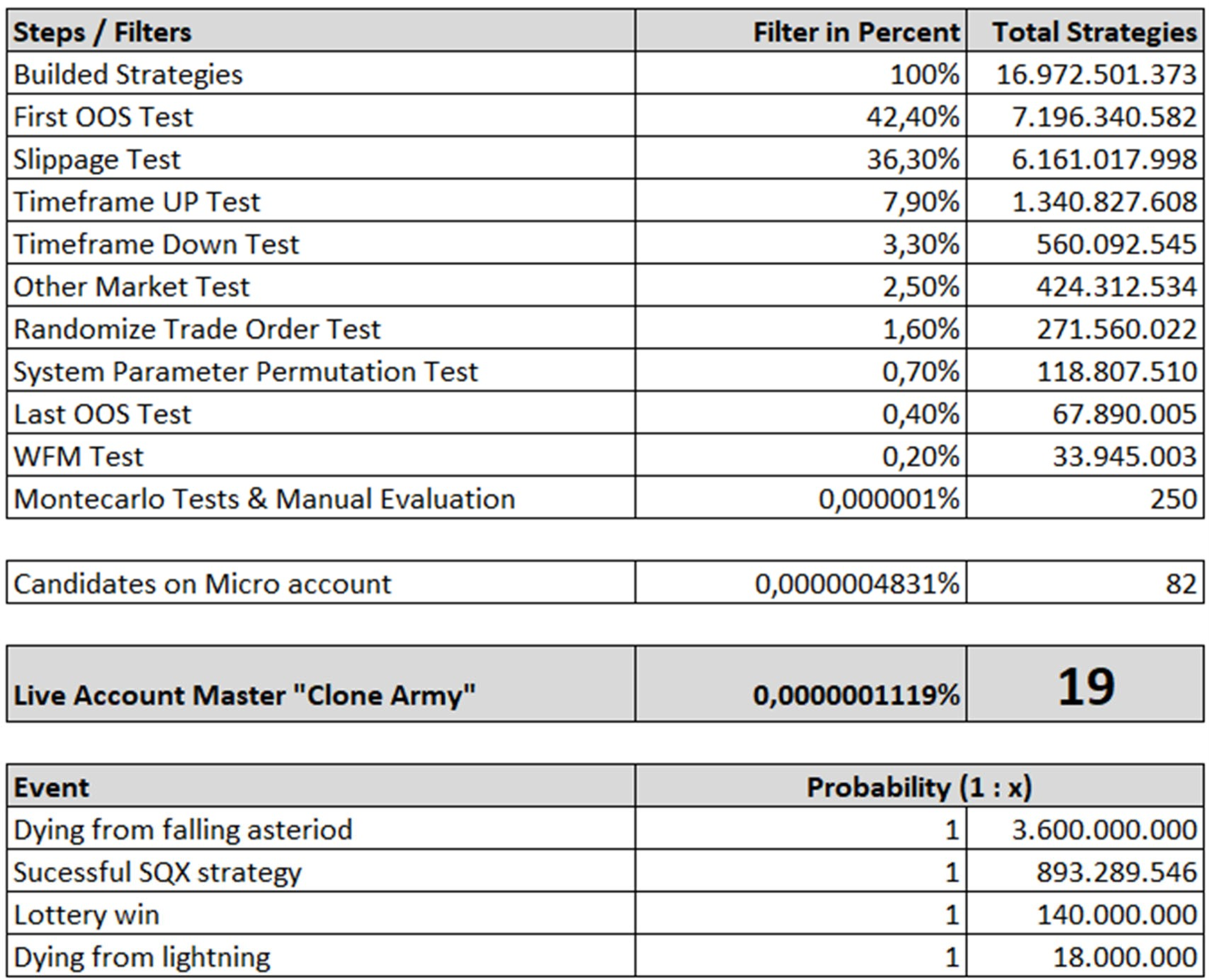

figure 1 : test de robustesse filtrage

À la fin de ces tests de robustesse, nous nous retrouvons avec quelques candidats qui ont le potentiel d'être utilisés sur un portefeuille réel. En règle générale, j'ai eu besoin d'environ 3 à 5 jours de temps de calcul 24/7 avec un EPYC[9] 750P2 32-core avec 2,5GHZ et 128GB RAM pour rassembler un seul candidat. Mais dès que vous avez ce candidat : Attention ! D'après mon expérience, nous devons évaluer ces candidats pour savoir s'ils peuvent réellement prouver leurs résultats historiques dans des conditions de marché réelles. C'est pourquoi nous devons placer ces candidats sur des micro-comptes réels et les laisser négocier avec la taille de lot minimale disponible (=micro). Ce processus est ce que j'appelle le "test sur micro-compte sous supervision".

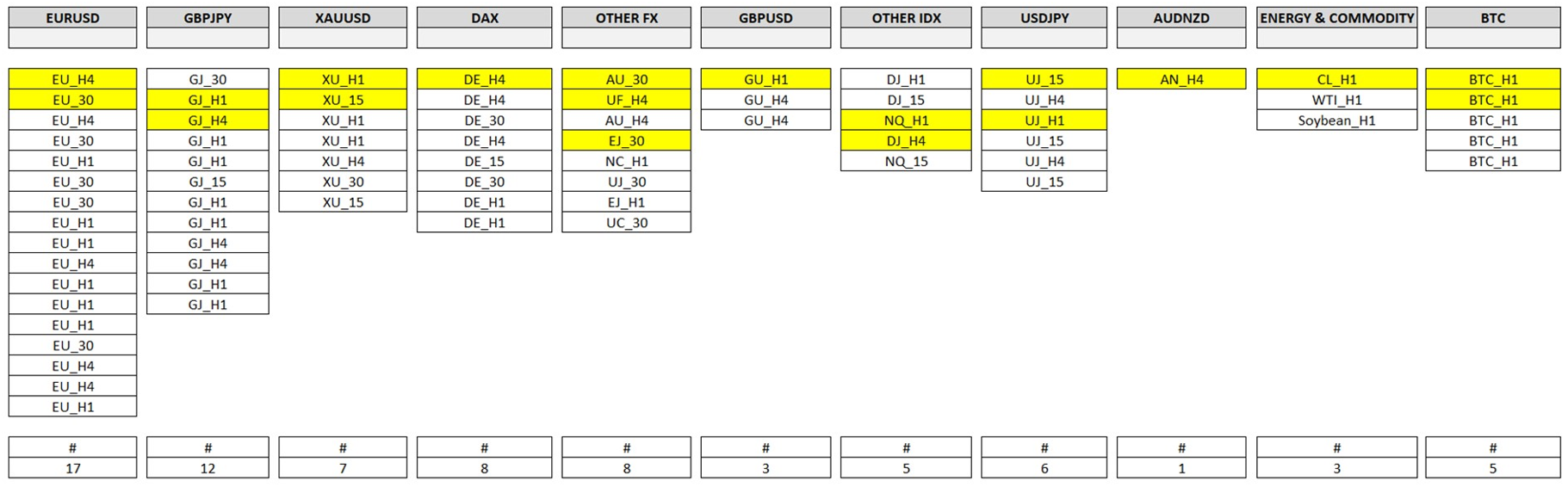

Après un certain temps d'exploration et de test, nous devrions avoir quelques candidats qui ont le potentiel d'être utilisés pour négocier au sein d'un portefeuille sur le compte principal. Pour passer du compte micro au compte principal, j'utilise personnellement la procédure suivante. La première étape consiste à trier les stratégies sur le compte micro (candidats) en groupes de marchés (voir figure 2).

Figure 2 : Aperçu des micro-comptes (candidats)

Je les regroupe donc dans les marchés suivants : EURUSD (1), GBPJPY (2), GBPUSD (3), USDJPY (4), AUDNZD (5), autres paires de devises (6), XAUUSD15 (7), DAX (8), autres indices (9) ainsi qu'énergie et matières premières (10) et BTCUSD (11). En d'autres termes, toutes les stratégies EURUSD seront classées dans le groupe EURUSD, toutes les stratégies DAX dans le groupe DAX et ainsi de suite. Tous les groupes ont un compte micro live individuel avec le nom correspondant (comme par exemple EURUSD). Personnellement, je les appelle portefeuilles de soutien, car ils constituent le "pot de base", à partir duquel nous sélectionnons nos meilleures stratégies. La figure 2 montre les groupes ("portefeuilles de soutien") de "Clone Army". Cela permet de garder une vue d'ensemble de notre projet et d'évaluer la performance entre les marchés. Cela nous donne des indications très intéressantes, car certains marchés se prêtent mieux que d'autres à l'utilisation de stratégies entièrement automatisées.

Malheureusement pas du tout, le voyage ne fait que commencer. La prochaine étape consistera à gérer notre portefeuille principal et à le "traiter avec amour et prudence comme un œuf cru".

Avant d'aborder le compte principal, nous devons parler de corrélation. Ce concept est en effet très important. Avec un peu d'expérience, il apparaîtra clairement qu'il n'existe pas de stratégie unique parfaite. Il n'y a pas de Saint Graal[18]. Il n'y a que des compromis. Chaque type de stratégie, comme les stratégies de tendance, de retour à la moyenne ou de biais, a ses avantages et ses inconvénients. (par exemple, les stratégies de tendance fonctionnent bien dans les tendances fortes et mal dans les marchés latéraux). À mon avis, il n'est pas possible de modifier leur comportement naturel, même avec les meilleurs filtres ou indicateurs supplémentaires. Les performances peuvent être améliorées, certes, mais il n'est probablement pas possible de modifier l'essence même, la nature d'une stratégie. Mon postulat est donc le suivant : nous acceptons ce fait et nous nous en accommodons. Mais la bonne nouvelle, c'est qu'il existe une solution à ce problème : Il existe une solution à ce problème.

La solution est la corrélation. Ou, en d'autres termes, pour notre problème spécifique : Il s'agit d'une décorrélation. C'est la La magie, c'est ce qui réunit tout.

Techniquement parlant : Il s'agit de la combinaison de différentes stratégies non corrélées au sein d'un portefeuille dans le but de placer une série de gains d'une stratégie dans la baisse d'une autre stratégie. Avec cette connaissance, nous pouvons accepter le fait que nous ne pouvons pas éliminer mais réduire le drawdown global. Et c'est notre objectif, c'est la magie qui réside dans l'application de la décorrélation. À mon avis, c'est ce qui se rapproche le plus du Saint-Graal. Et la bonne nouvelle, c'est que c'est quelque chose que nous pouvons gérer activement. Nous pouvons trouver la meilleure adéquation pour notre portefeuille en utilisant l'analyse de corrélation.

Examinons donc la corrélation des stratégies de "Clone Army". La figure 3 montre que les stratégies sont très peu corrélées (en vert). Seules deux stratégies présentent une corrélation modérée (rouge).

Figure 3 : Corrélation des stratégies de Clone Army version 1-4 sur la base des profits/pertes par jour

Ces réflexions nous amènent donc au point le plus important : la gestion d'un compte principal : L'argent gestion (MM).

D'après mon expérience personnelle, il est bon d'utiliser 1% de notre solde comme stop loss pour une seule transaction. Pour les comptes plus importants, 0,5% peut être plus approprié. Pour les comptes plus petits, jusqu'à 2% est réaliste pour rester dans les limites. Mais pourquoi voulons-nous utiliser un pourcentage du solde et ne pas négocier avec des lots fixes ?

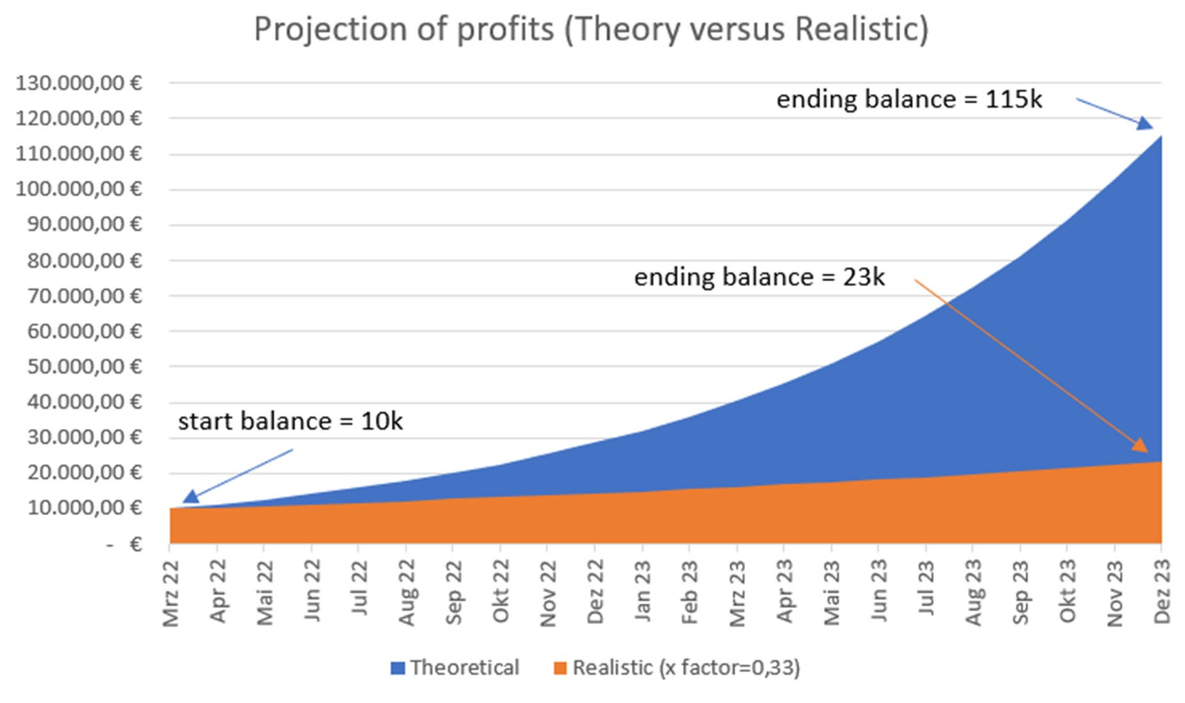

La réponse est oui : Bénéfices cumulés. Ce que nous voulons, ce sont des stratégies qui nous permettent de les appliquer pendant des années avec de solides bénéfices. Nous ne voulons absolument pas avoir une "mouche du coche". Cette méthode augmentera le solde de notre compte et, par conséquent, nos positions, ce qui augmentera notre solde et vice versa. Il s'agit d'un cycle réciproque. Si nous utilisons les profits mensuels actuels de "Clone Army", qui sont de 12 35% de profit/mois, pour faire une prédiction, nous pouvons voir la puissance des profits composés (ligne bleue). Pour ce graphique, j'ai choisi un solde de départ hypothétique de 10 000 EUR pour la démonstration.

Figure 4 : Bénéfices prédits dans le meilleur cas théorique par rapport à l'approche réaliste avec une base de 10 000 EUR

Bien sûr, la ligne bleue (extrapolation de 12 35% dans le futur) est une prédiction idéale qui a peu de chances de se produire dans la vie réelle. Nous devrions donc appliquer un facteur de dégénérescence (réalité) pour obtenir un résultat plus réaliste. Ma meilleure estimation personnelle est un facteur de réalité de 33%.[19]Cela nous mènera à un profit mensuel moyen d'environ 4%, ce qui peut être considéré comme atteignable (ligne orange). Ainsi, avec un solde de départ hypothétique de 10k EUR, nous pouvons envisager un résultat réaliste de 23k EUR en 22 mois, ce qui est plutôt bien (+130%) de mon point de vue personnel.

Cette constatation nous amène à l'avantage majeur de ce type de système de négociation. Il s'agit de la possibilité de upscaling ! Comme nous l'avons déjà dit, lorsque nos capitaux propres augmentent, la taille de nos positions en fait de même. Et c'est techniquement possible parce que les opérations de change, les CFD et les opérations à terme sont capables d'ouvrir jusqu'à 1000 lots dans la capacité standard de la plupart des courtiers. Si nous en arrivons au point où 1000 lots ne suffisent pas à ouvrir 1% de stop loss sur notre portefeuille, le chemin sera long. Il faudrait un compte d'environ 50 millions d'euros pour que ce genre de problème se produise. Ce ne sera donc pas un problème pour 99,99% des utilisateurs. En d'autres termes, si nous avons réussi à trouver un bon portefeuille, nous pourrons le faire fructifier sans pratiquement aucune restriction.

Enfin, j'aimerais mentionner que notre compte principal a besoin d'être soigné. Les régimes de marché peuvent changer. Le caractère des marchés peut changer. Les données sur les prix peuvent changer. C'est pourquoi il est bon d'évaluer périodiquement les performances de nos meilleures stratégies sur le compte principal. Si les performances se détériorent de manière significative, c'est peut-être le signe qu'il faut remplacer une stratégie peu performante par une meilleure. Cela ne devrait pas poser de problème majeur, car nous disposons d'un grand nombre de stratégies de soutien ! Personnellement, je vérifie mon compte principal sur une base trimestrielle, c'est-à-dire tous les trois mois.

Félicitations : Si tout est fait correctement, vous avez de bonnes chances de réussir sur les marchés financiers

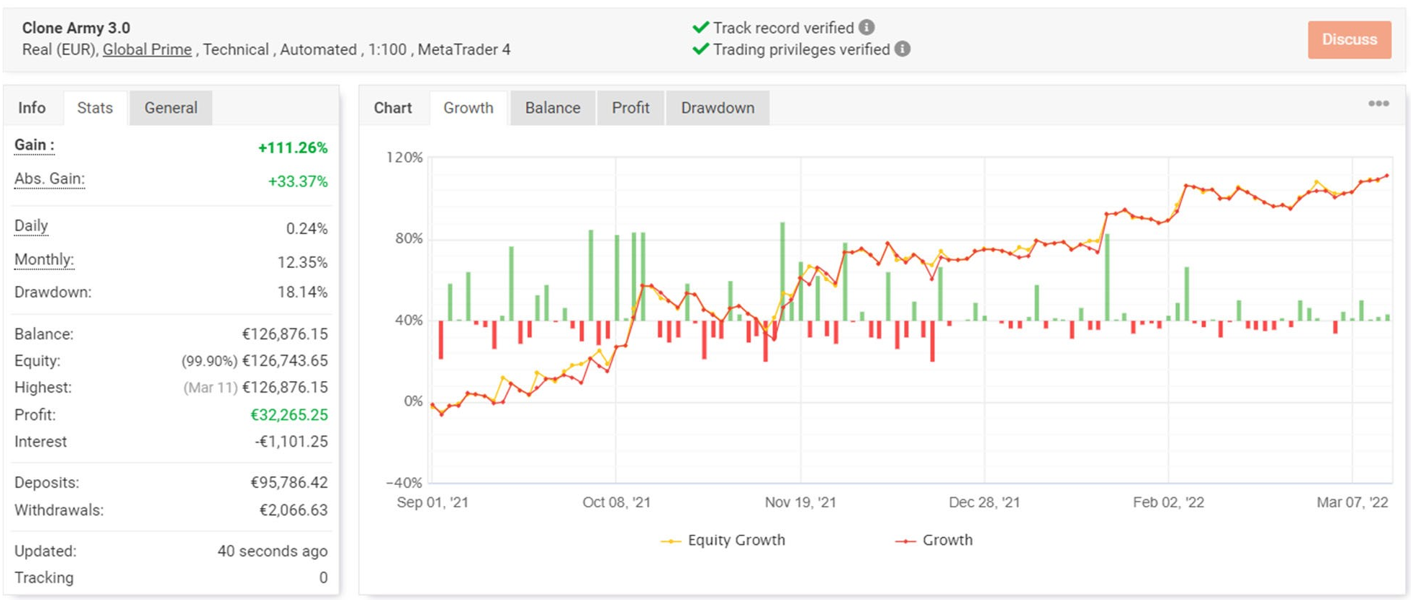

Examinons le point le plus important : La performance de "Clone Army" dans des conditions réelles avec de l'argent réel. Cette analyse a commencé en septembre 2021 avec le début de la version 2 de "Clone Army", car c'est à ce moment-là que j'ai eu suffisamment de candidats pour construire une base solide pour le compte principal. Par conséquent, les données antérieures à la version 1 (α-version) n'ont pas été prises en compte dans cette analyse.

Ici vous pouvez voir l'aperçu de la performance dans myfxbook.com.

Figure 5 : Courbe d'équité et statistiques générales

Figure 6 : Prélèvement par jour

Nous obtenons un bénéfice mensuel moyen de 12 351 TTP3T avec un drawdown maximum de 18 141 TTP3T et un drawdown moyen de 3 491 TTP3T, que j'ai calculé manuellement à partir des données de trading. Cela nous conduit à un calmar annuel22 ratio de 8,223.

Ce qu'il est important de noter, c'est que la courbe des fonds propres est lisse et ascendante. C'est exactement ce que nous recherchons. Nous pouvons également observer des périodes de baisse. Mais ce n'est pas grave et nous devons l'accepter. Le point le plus important à mentionner ici est d'avoir suffisamment confiance dans notre portefeuille pour le conserver même lorsque les périodes de baisse se prolongent. Si l'on abandonne trop tôt, tout le travail accompli est réduit à néant.

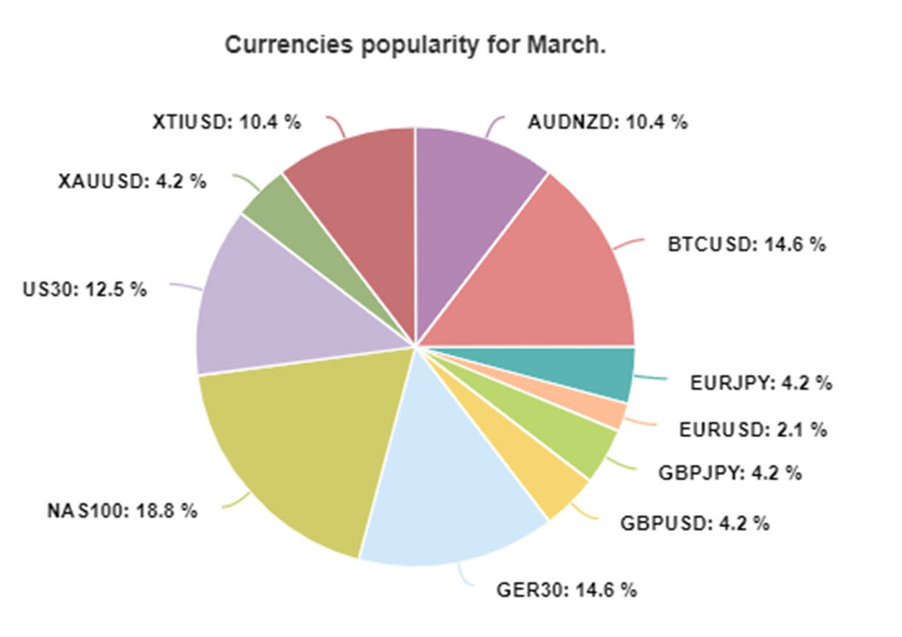

Comme information supplémentaire, vous pouvez voir la popularité de l'actif de "Clone Army".

Figure 7 : Graphique de la popularité des actifs mars 2022

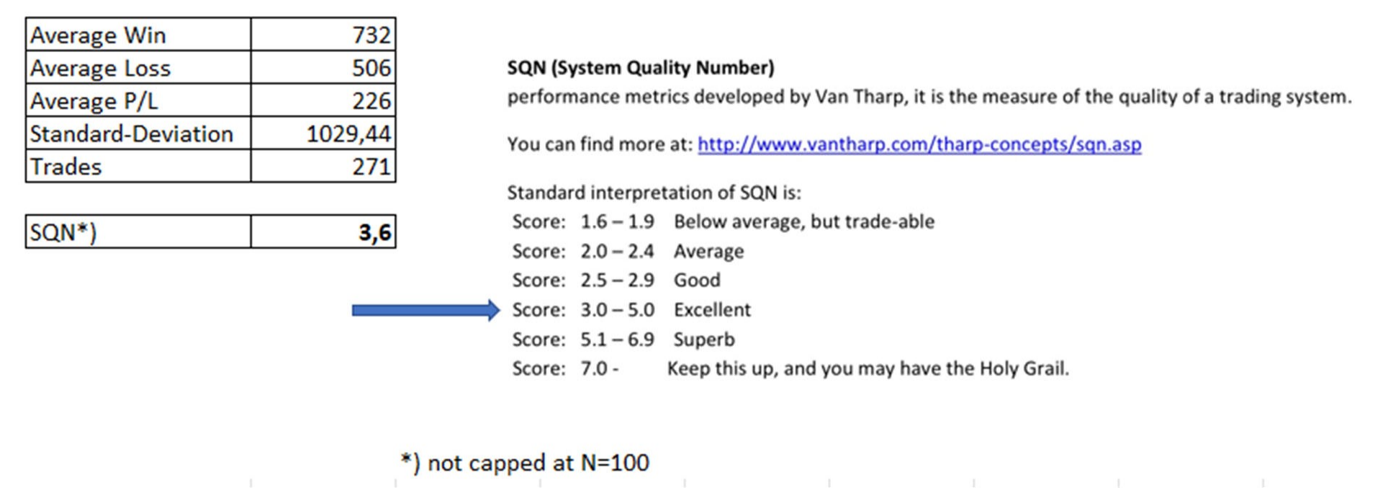

En termes de score de qualité, nous atteignons un joli 3,6.

Figure 8 : Calcul et regroupement du numéro de qualité du système

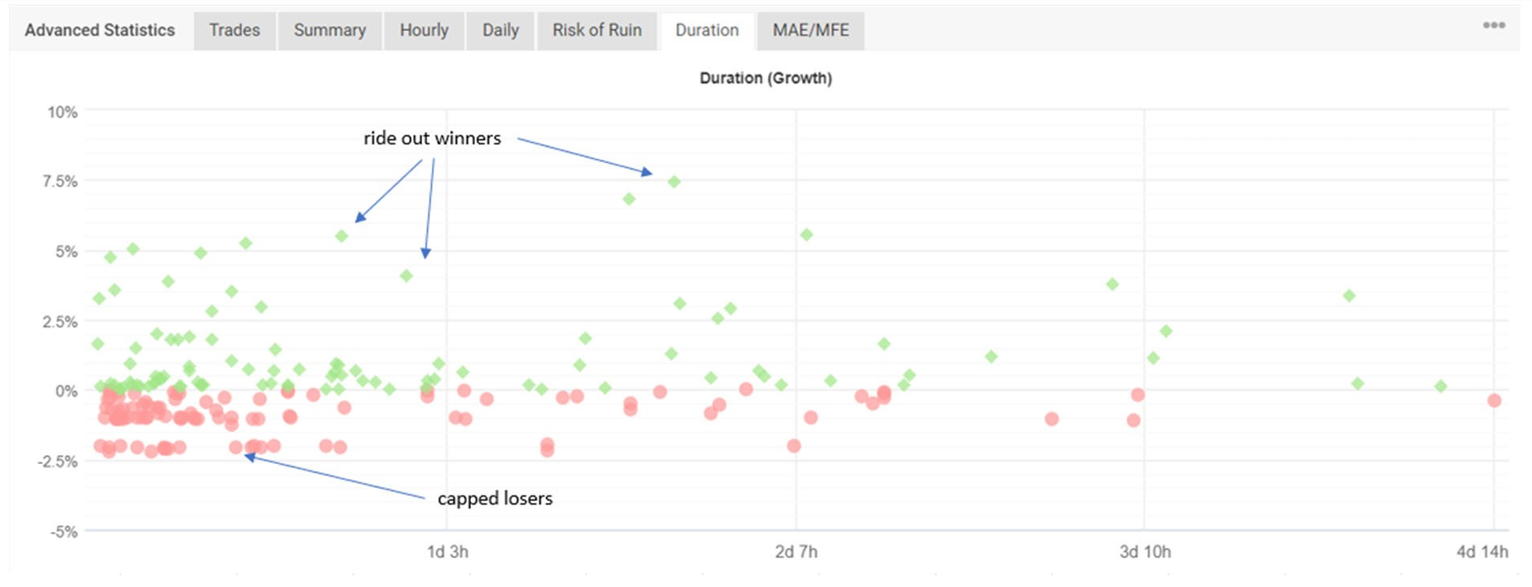

Si nous examinons la durée des transactions, nous constatons que la durée maximale est de 5 jours. C'est logique car nous n'utilisons que la clôture du vendredi comme option de négociation. Nous n'avons donc pas à nous préoccuper du risque lié au week-end.

Figure 9 : Durée des échanges

Un élément très important de ce graphique est que les perdants sont interrompus à un stop loss de 1% ou 2% (début de la version 2, puis retour à 1%) respectivement et que les gagnants sont rattrapés. Ce comportement asymétrique est la cause profonde du fonctionnement de ce portefeuille. Il est amusant de constater que les algorithmes parviennent à la même conclusion que la vieille sagesse "couper les perdants et sortir les gagnants". S'agit-il d'une simple coïncidence ?

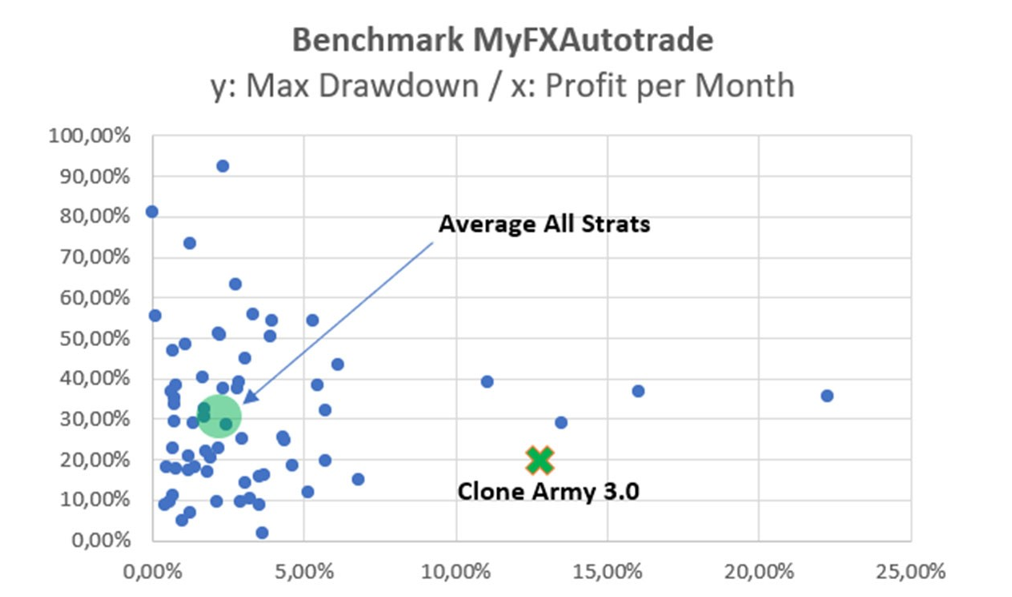

Il est difficile de trouver un point de comparaison. J'ai donc évalué les portefeuilles de myfx autotrade.com[20] pour avoir une quelconque comparaison. J'ai créé un graphique, où le drawdown maximum est représenté sur l'axe des y et les profits mensuels sur l'axe des x. Vous pouvez voir que "Clone Army" s'en sort plutôt bien. Notamment, le drawdown maximum par rapport au profit réalisé est assez bas par rapport aux autres portefeuilles. Une explication possible est que sur myfxautotrade.com, seuls les portefeuilles forex sont utilisés. En raison de la nature de la "Clone Army" qui utilise également des indices, des matières premières et des crypto-monnaies, la variété et donc la décorrélation est plus grande, ce qui nous amène à la postulation que des stratégies plus décorrélées conduisent par conséquent à moins de drawdown (et à des profits plus élevés) par rapport à la moyenne des portefeuilles forex uniquement. Ce graphique pourrait être une première indication que ce postulat pourrait être vrai.

Figure 10 : Comparaison du benchmark "Clone Army" avec les stratégies de myfxautotrade.com

Il y a beaucoup de scepticisme lorsqu'il s'agit de stratégies entièrement automatisées. Un contre-argument pourrait donc être que les profits affichés par "Clone Army" sont dus à la chance et n'ont aucune pérennité dans le futur.

Bien qu'il soit vrai que nous ne pouvons qu'évaluer les performances jusqu'à présent et que les bénéfices de "Clone Army" pourraient théoriquement empirer de façon spectaculaire un jour après la rédaction de cet article, je ne pense pas personnellement que cela se produise. Malheureusement, nous ne pouvons évaluer que ce que nous considérons comme des faits de performance ici et maintenant.

Si nous voulons voir ce qui se passe dans l'avenir, nous devons procéder à une réévaluation après un certain temps. Malheureusement, je ne possède pas de boule de cristal pour prédire l'avenir, et c'est donc la seule façon de procéder. Cela pourrait donc être un bon point pour une mise à jour de cet article.

En ce qui concerne le deuxième argument, à savoir que les résultats ne sont dus qu'à la chance, il est très peu probable qu'il en soit ainsi. Atteindre un facteur de profit de 1,4 avec 271 transactions uniquement grâce à la chance a une probabilité de 0,17% si nous le calculons avec une distribution binomiale.[21] avec une possibilité de 50% d'avoir une transaction gagnante ou perdante. En réalité, c'est bien pire[22]Je pense donc personnellement qu'il est presque impossible d'atteindre cette performance uniquement grâce à la chance.[23] surtout si l'on tient compte du fait que 65%-80% des clients de détail[24] perdre de l'argent en négociant des produits dérivés.

Enfin, selon la méthode scientifique[25] une thèse est valable tant que son contraire n'est pas prouvé, nous pouvons donc supposer que nous avons trouvé un bon moyen de faire des profits ajustés au risque jusqu'à présent.

ChrisWhite

Si vous avez des questions, des commentaires, des suggestions ou des critiques, vous pouvez me joindre sur le serveur Discord de SQX ou de Global Prime sous ChrisWhite ID : 5390.

Vous pouvez demander un lien personnel pour regarder et suivre la performance de "Clone Army". Il vous suffit de m'envoyer un message direct sur discord.

[1] https://www.strategyquant.com

[2] https://www.globalprime.com

[3] Les marchés disponibles sont : Forex, CFD, futures, énergies, matières premières et crypto.

[4] Builder est un outil d'exploration de stratégie dans le logiciel SQX.

[5] Veuillez vous référer au Guide de l'utilisateur de Strategy Quant, ebook "How to trade profitable in forex using Strategy Quant" (Comment réaliser des transactions rentables sur le marché des changes avec Strategy Quant).

Logiciel", documentation et tutoriels sur le site web de SQX

[6] Evidence Based Technical Analysis, David Aronson, 2007, page 107 et suivantes.

[7] Veuillez vous référer au chapitre "Contrôles croisés - tests de robustesse" sur le site web de SQX.

[8] Tests hors échantillonnage (OOS), tests sur d'autres marchés, tests sur différents horizons temporels, analyse de Monte-Carlo (MC), analyse de marche en avant, analyse d'hypothèses, SPP (permutation des paramètres du système), analyse graphique des paramètres locaux les plus élevés, évaluations manuelles des courbes, analyse d'optimisation et tests sur micro-comptes. 9 Veuillez vous référer aux tutoriels vidéo sur le site web de SQX.

[9] Les serveurs Hetzner https://www.hetzner.com sont mon premier choix.

[10] P/F = facteur de profit

[11] Erreur de type I : Mauvaise stratégie sur Live versus Erreur de type 2 : Occasion manquée

[12] Instructions pour la vie - Dalaï Lama

[13] P/F = facteur de profit

[14] Paires de devises majeures et mineures avec un très faible nombre de candidats 16 L'or

[15] Dow Jones (US30), Nasdaq100 (NQ100)

[16] WTI (brut), NGAS (gaz naturel), produits de base (soja, blé, maïs,...)

[17] Quant Analyser 4.0 : Outil de Strategy Quant pour l'analyse et la gestion de portefeuilles

[18] Si vous n'y croyez pas, pensez à la fin du film "Monthy Python et le Saint Graal"

[19] Réduction de la minoration 66%

[20] https://myfxautotrade.com

[21] https://en.wikipedia.org/wiki/Binomial_distribution avec N=271, k=160, p=0,5

[22] En raison des coûts de transaction

[23] De manière simplifiée, nous pouvons rejeter l'hypothèse nulle H(0) : "Clone Army n'a aucun avantage dans le trading sur les marchés réels et les profits sont dus à la chance" avec p=0.0017 comme statistiquement très significatif (p<0,01).

[24] Voir les clauses de non-responsabilité de divers courtiers en ligne, allant de 65% à 80%.

[25] Evidence based Technical Analysis, The Scientific Method and Technical Analysis Chapitre 3, page 94

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Tomas Vanek

Tomas Vanek5. 3. 2024

Dans cette interview, nous nous entretenons avec Naoufel, un trader chevronné, afin d'explorer son parcours sur le marché houleux de 2023. Naoufel est un trader à succès qui a fait ses preuves et qui ...

Ellie Souckova

Ellie Souckova12. 12. 2023

C'est excellent et très utile ! Il me faudra du temps pour l'analyser. Merci beaucoup pour ce travail

Vous êtes les bienvenus ! Je fais de mon mieux !

Je me demande combien de stratégies supplémentaires nous pourrions trouver avec une sélection de blocs de construction de "groupes aléatoires", en éliminant certains blocs de construction qui prêtent à confusion. La recherche devrait être plus efficace, avec des stratégies de meilleure qualité. Ce sera très intéressant.

Je n'ai utilisé que des signaux prédéfinis pour l'exploitation des stratégies et aucun groupe aléatoire. Je n'ai donc malheureusement aucune expérience de l'utilisation de blocs aléatoires.

Excellent, mais j'ai quelques questions sur les détails.

1) Les tests de Monte-Carlo et l'évaluation manuelle signifient-ils que les paramètres aléatoires du système sont retestés avec une probabilité x% et une variation maximale y% ?

2) Si le portefeuille est composé de 20 stratégies, en utilisant le money management avec un niveau de risque de 1%,est chaque stratégie appliquée avec équilibre*1%/perte maximale de chaque stratégie ou toutes les stratégies appliquées de manière cohérente avec équilibre *1%/perte maximale du portefeuille ?

Les tests de MonteCarlo et l'évaluation manuelle signifient-ils que les paramètres aléatoires du système sont retestés avec une probabilité x% et une variation maximale y% ? Dans mes tests, les tests de MonteCarlo signifient : 1.) Randomiser l'ordre des transactions avec rééchantillonnage 2.) Randomiser les données historiques 3.) Randomiser le slippage 4.) Randomiser le spread 5.) Profil d'optimisation / Permutation des paramètres du système L'évaluation manuelle signifie : Vérifier visuellement la courbe d'équité. Objectif : courbe ascendante et lisse. Vérifier visuellement les courbes de rééchantillonnage Monte Carlo. Éventail étroit. La plupart des courbes sont au-dessus de l'original. Si le portefeuille est composé de 20 stratégies, en utilisant le money management avec un niveau de risque de 1%, chaque stratégie est-elle appliquée avec un équilibre*1%/perte maximale de chaque stratégie ou toutes les stratégies sont-elles appliquées de manière cohérente avec un équilibre *1%/perte maximale du portefeuille ? Il s'agit de... Lire la suite "

Bonjour Kornel,

Merci pour cet article détaillé.

Lors de vos tests de robustesse, avez-vous utilisé les paramètres par défaut fournis avec SQX ? Si ce n'est pas le cas, comment puis-je déterminer les valeurs correctes des paramètres à utiliser ?

En ce qui concerne le money management, avez-vous développé les stratégies que vous alliez négocier en direct ou avez-vous choisi le meilleur money management après avoir sélectionné votre stratégie initiale ?

Remerciements

B.

Lors de vos tests de robustesse, avez-vous utilisé les paramètres par défaut fournis avec SQX ? Si ce n'est pas le cas, comment puis-je déterminer les valeurs correctes des paramètres à utiliser ? J'ai utilisé les valeurs des paramètres du cours vidéo comme base et je les ai développées pour mes besoins. En ce qui concerne le money management, avez-vous développé les stratégies que vous alliez trader en direct ou avez-vous choisi le meilleur money management après votre sélection initiale de stratégie ? Pendant les backtests et les tests de robustesse, le MM était réglé sur un lot fixe afin que les stratégies soient comparables pour l'évaluation. Après avoir sélectionné les meilleurs candidats, je suis passé du lot fixe au lot variable.... Lire la suite "

Chris, est-il possible de partager vos paramètres et métriques WFm ?

Merci de m'écrire un message direct (DM) sur discord (ChrisWhite:5390). Je vais voir ce que je peux faire pour vous !

Bonjour, j'ai besoin d'aide, j'ai des stratégies qui fonctionnent, il y a 6 mois c'était très impressionnant, mais ce mois-ci c'est très différent, pourriez-vous m'aider à "identifier ou tout autre conseil" pour effacer les stratégies, par exemple, le DD > 1.5x historique ou le PF est < à x nombre, pourriez-vous m'aider avec ce conseil ? merci.

Merci de m'écrire un message direct (DM) sur discord (ChrisWhite:5390). Je pourrai peut-être vous donner un petit indice.

Bonsoir, j'aimerais avoir des précisions sur la phase d'exploitation minière pour les marchés de matières premières, BTCUSD : ces marchés ont peu de données historiques si je les compare par exemple au Forex. Comment gérer cela ?

1) exploitez-vous les stratégies sur les quelques années disponibles et consacrez-vous le reste des données aux tests de robustesse ?

2) Procédez-vous à l'extraction des stratégies et à tous les tests de robustesse sur le marché spécifique où vous disposez d'un grand nombre de données historiques et après cela, vous testez cette stratégie sur des marchés tels que les matières premières ou le BTCUSD ?

à 1.) C'est en effet délicat. Mais je travaille avec les données dont je dispose. En gros, oui. J'exploite les données disponibles et j'effectue un test de robustesse avec le reste des données. Si la stratégie n'a pas d'avantage, elle sera filtrée dans le compte micro.

à 2.) Non, je ne fais pas cela. L'actif extrait et testé est l'actif négocié.

Bonjour, merci pour cet article, j'ai quelques questions.

1. pourquoi le compte fxbook n'est-il pas public ?

2) Quelle est la vidéo que vous mentionnez ?

3. combien de blocs de construction utilisez-vous ?

Merci de votre attention !

à 1.) Je fournis un compte myfxbook sur demande sur Discord : ChrisWhite : 5390. Je n'ai aucun intérêt à le rendre public pour le moment.

à 2.) -> Tableau de bord -> Cours vidéo AlgoTrading -> Leçon 06 test de robustesse de la stratégie

à 3.) dépend, parfois de tous les blocs, parfois d'une sélection des suspects habituels (BB, MA, KC, RSI,...)

On dirait que le cours de commerce pourrait disparaître...

Si vous parlez du StrategyLab, ne vous inquiétez pas, il rouvrira très bientôt !

Merci beaucoup Chris pour votre analyse détaillée et utile de votre projet, mais j'ai quelques questions.

Comment pouvez-vous créer des fou chaque stratégie, soit un total d'environ 17 milliards de stratégies minées ? Même avec un processeur EPYC7502P et un l'utilisation exclusive de signaux prédéfinis, il semble assez difficile pour que quelqu'un crée 17 milliards de stratégies en 3 à 5 jours. J'ai un processeur équivalent au vôtre et je ne peux pas créer autant de stratégies. Je ne suis même pas proche de votre chiffre.

Souhaitez-vous définir quelle(s) personne(s) de la SQ configuration prédéfinie utilisée dans le processus d'extraction ?

Merci de votre attention.

En fait, 17 milliards de strats ont été minés en plusieurs mois, pas en quelques jours. Cela prend beaucoup de temps... Pour toute autre question, écrivez-moi sur Discord : ChrisWhite:5390

Bonjour Chris, merci beaucoup pour ce partage. J'ai lutté pendant des mois avec mon flux de travail, mais j'ai appris beaucoup de choses précieuses grâce à votre article. Si cela ne vous dérange pas, puis-je vous poser quelques questions ? 1) Les tests de robustesse dans le tableau sont-ils effectués dans l'ordre du haut vers le bas ? 2) Que pensez-vous de l'idée d'effectuer le "dernier test OOS" directement après le "premier test OOS" ? Cela peut réduire considérablement le temps de calcul gaspillé sur des stratégies qui allaient échouer au "dernier test OOS". D'un autre côté, je pense que cela introduira plus de biais dans l'analyse des données.... Lire la suite "

Où est passé le portefeuille ?

C'est une explication vraiment fantastique ! Vraiment claire et inspirante, avec de nombreux conseils intéressants.

Je n'ai qu'une question à poser :

Si je comprends bien le tableau 1, l'ensemble des tests, à l'exception de la dernière étape, filtre 2/1000 stratégies alors que la dernière (MC et évaluation manuelle) filtre les stratégies 5/1Million...

Est-ce correct ? D'après ma (courte) expérience avec StrategyQuant, l'ensemble des MC n'est pas si strict, à moins que vous n'utilisiez un ensemble de conditions beaucoup plus strictes que celles qui sont décrites dans le cours de formation. Est-ce le cas ?

Merci de votre attention.

J'ai une autre question :

Pourquoi utiliser une si longue période de trading réel avec des micro-comptes ?

Ne serait-il pas possible de raccourcir cette période après avoir effectué une comparaison transaction par transaction du backtesting sur StrategyQuant et MT4/5 en utilisant la précision du tick-data (par exemple sur des données d'un an) ? Bien entendu, le backtesting effectué sur MT4/5 devrait utiliser les données fournies par le courtier utilisé pour le trading réel, et non celles utilisées pour produire les stratégies.

Bonjour ChrisWhite, je vous remercie d'avoir partagé de bonnes informations ici. J'ai une question concernant la partie Builder Strategies, il s'agit de 169 milliards de stratégies que vous avez générées, puis-je savoir si vous les avez générées sans aucun critère de classement ? J'espère que vous pourrez m'éclairer sur ce point. J'espère que vous pourrez m'éclairer à ce sujet.

Quelle est la paire que vous avez utilisée pour faire des vérifications croisées sur le marché additionnel pour AUDNZD ?