Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Přejít k obsahu | Přejít k hlavnímu menu | Přejít k vyhledávání

Clone Army es un sistema de trading algorítmico totalmente automatizado, que negocia una cartera de estrategias en diferentes mercados y marcos temporales. Las estrategias se extraen y se prueban con un proceso totalmente automático utilizando SQX.[1] software. Las carteras se ejecutan en cuentas reales del broker Global Prime FX[2]. Este sistema es sólo para uso personal y no para la venta. Por lo tanto, este artículo es únicamente con fines educativos. Fue mi reto personal para mantenerlo lo más corto y simple (KISS) como sea posible para una buena legibilidad.

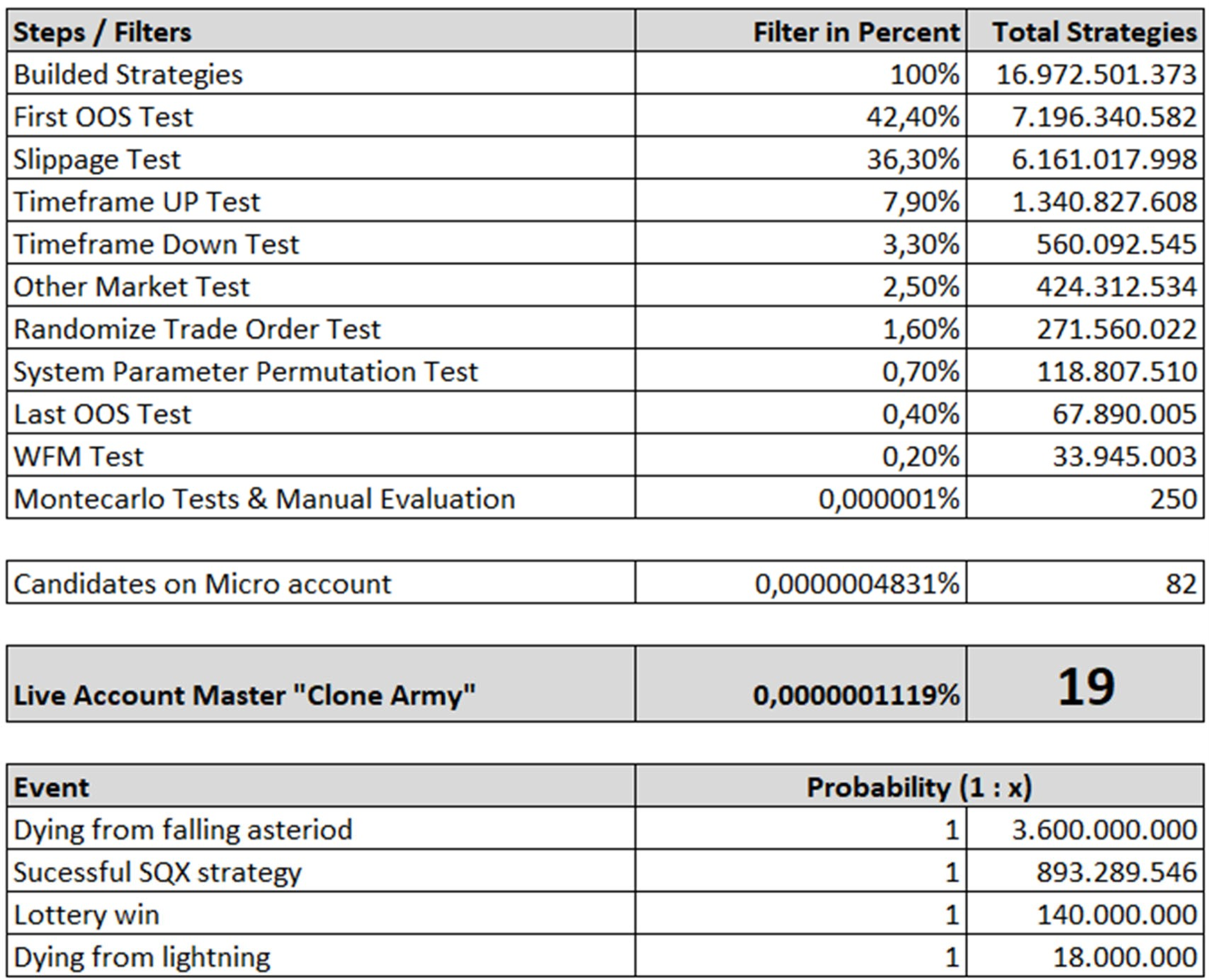

Dado que la minería de estrategias trabaja con datos históricos, lógicamente sólo tenemos una visión histórica del rendimiento de una estrategia minada. Como sabemos las palabras en casi todas las renuncias de las instituciones financieras "el rendimiento pasado no es garantía de rendimientos futuros", tenemos que comprobar que este rendimiento no está sesgado debido al proceso de minería. Y las probabilidades son extremadamente altas (casi 100%) de que tengamos exactamente este problema. Esto se debe a la naturaleza de la minería de estrategias, ya que estamos analizando millones de combinaciones de indicadores y configuraciones de indicadores para conseguir un buen resultado. Para comprobar que una estrategia no está simplemente "ajustada a la curva", necesitamos realizar pruebas de robustez. Existen varias técnicas[8] que se puede utilizar para evaluar si una estrategia es sólo la que mejor se ajusta a un conjunto de datos o si realmente tiene una ventaja para sobrevivir en condiciones reales de mercado.

figura 1: prueba de robustez filtrado

Al final de estas pruebas de robustez, terminamos con algunos candidatos, que tienen el potencial para ser utilizados en una cartera en vivo. Como regla general, he necesitado unos 3-5 días de tiempo de cálculo 24/7 con un EPYC[9] Servidor 750P2 32-core con 2,5GHZ y 128GB RAM para reunir un solo candidato. Pero tan pronto como usted tiene este candidato: ¡Atención! En mi experiencia tenemos que evaluar estos candidatos, si realmente pueden probar sus resultados históricos en condiciones reales de mercado. Por lo tanto, tenemos que poner a estos candidatos en microcuentas reales y dejar que operen con el tamaño de lote mínimo disponible (=micro). Este proceso es lo que yo llamo "pruebas de microcuentas bajo supervisión".

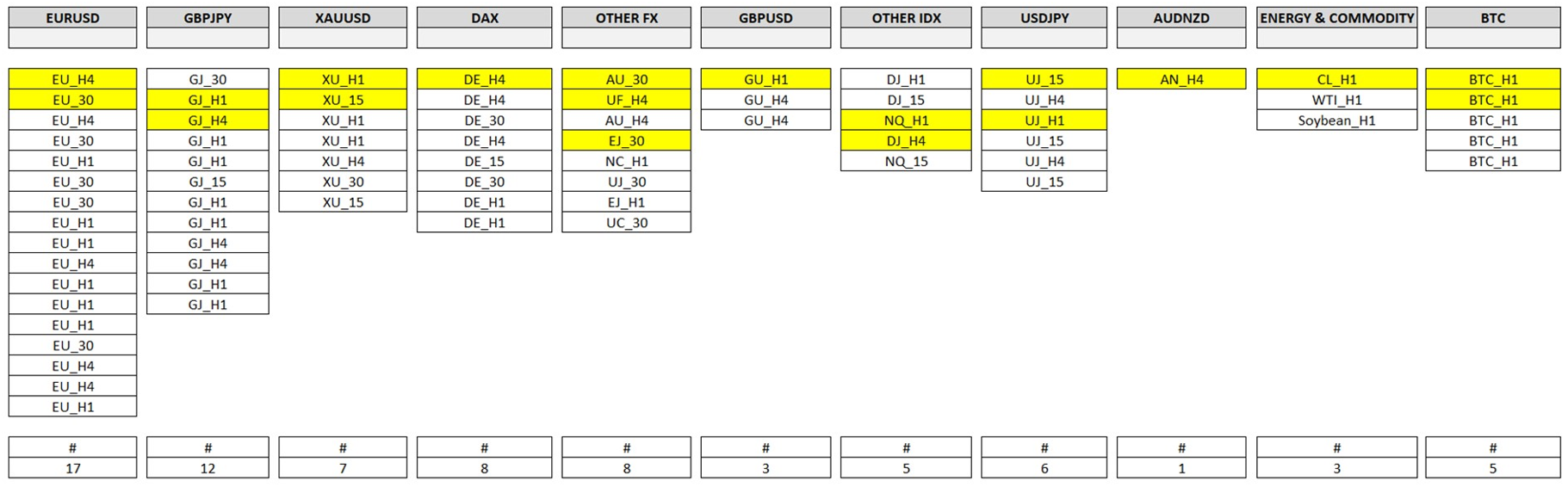

Después de algún tiempo de minado y pruebas deberíamos tener un par de candidatos, que tienen el potencial de ser utilizados para operar dentro de una cartera en la cuenta maestra. Para la transición de micro a maestro, yo personalmente uso el siguiente procedimiento. El primer paso es clasificar las estrategias de la cuenta micro (candidatas) en grupos de mercados (véase la figura 2).

Figura 2: Visión general de las microcuentas (candidatos)

Por lo tanto las agrupo en los siguientes mercados EURUSD (1), GBPJPY (2), GBPUSD (3), USDJPY (4), AUDNZD (5), otros pares FX (6), XAUUSD15 (7) , DAX (8), Otros Índices (9) así como Energía y Materias Primas (10) y BTCUSD (11). En otras palabras, todas las estrategias EURUSD se clasificarán en el grupo EURUSD, todas las estrategias DAX en el grupo DAX y así sucesivamente. Todos los grupos tienen una cuenta micro live individual con el nombre correspondiente (como por ejemplo EURUSD). Yo personalmente las llamo carteras de apoyo, porque son el "bote básico", de donde escogemos nuestras mejores estrategias. En la figura 2 se muestran los grupos ("carteras de soporte") de "Clone Army". Esto tiene la ventaja de mantener una visión general de nuestro proyecto y de evaluar el rendimiento entre mercados. Esto nos proporciona información muy interesante, ya que algunos mercados son más prácticos que otros para ser utilizados con estrategias totalmente automatizadas.

Desgraciadamente no, el viaje no ha hecho más que empezar. Como siguiente paso tenemos que gestionar nuestra cartera principal y "tratarla con amor y precaución como a un huevo crudo".

Antes de llegar a la cuenta maestra tenemos que hablar de correlación. Esto se debe a que este concepto es muy importante. Lo que quedará claro con algo de experiencia es que no existe una estrategia única perfecta. No hay un santo grial[18]. Sólo hay ventajas y desventajas. Cada tipo de estrategia, como las estrategias de tendencia, de reversión de la media o de sesgo, tendrá sus pros y sus contras. (por ejemplo, las estrategias de tendencia funcionan bien en tendencias fuertes y mal en mercados laterales). En mi opinión, no es posible cambiar su comportamiento natural, ni siquiera con los mejores filtros o indicadores adicionales. Se podría mejorar el rendimiento, sí, pero el núcleo mismo, la naturaleza de una estrategia, probablemente no se pueda cambiar. Así que mi postulación es: simplemente aceptamos este hecho y vivimos con ello. Pero la buena noticia es: Hay una solución para este problema.

La solución es la correlación. O en otras palabras, para nuestro problema específico: Es la no correlación. Es la magia, que lo une todo.

Técnicamente hablando: Es la combinación de diferentes estrategias no correlacionadas dentro de una cartera con el objetivo de colocar una racha ganadora de una estrategia en el drawdown de otra estrategia. Con este conocimiento podemos aceptar el hecho de que no podemos eliminar pero sí reducir el drawdown global. Y este es nuestro objetivo, esta es la magia que reside en la aplicación de la no correlación. En mi opinión personal, esto es lo más cerca que podemos estar del santo grial. Y la buena noticia es que esto es algo que podemos gestionar activamente. Podemos encontrar el mejor ajuste para nuestra cartera con el uso del análisis de correlación.

Echemos un vistazo a la correlación de las estrategias de "Clone Army". En la figura 3 se puede ver que las estrategias están muy poco correlacionadas (verde). Sólo dos estrategias muestran una correlación moderada (rojo).

Figura 3: Correlación de las estrategias de la versión 1-4 de Clone Army en función de los beneficios/pérdidas diarios

Estas reflexiones nos llevan al punto más importante: la gestión de una cuenta principal: El dinero gestión (MM).

Según mi experiencia personal, es una buena práctica utilizar 1% de nuestro saldo como stop loss para una sola operación. Para cuentas más grandes 0,5% puede ser más apropiado. Para cuentas más pequeñas, hasta 2% es realista para mantenerse dentro de los límites. Pero, ¿por qué queremos utilizar un porcentaje del saldo y no operar con lotes fijos?

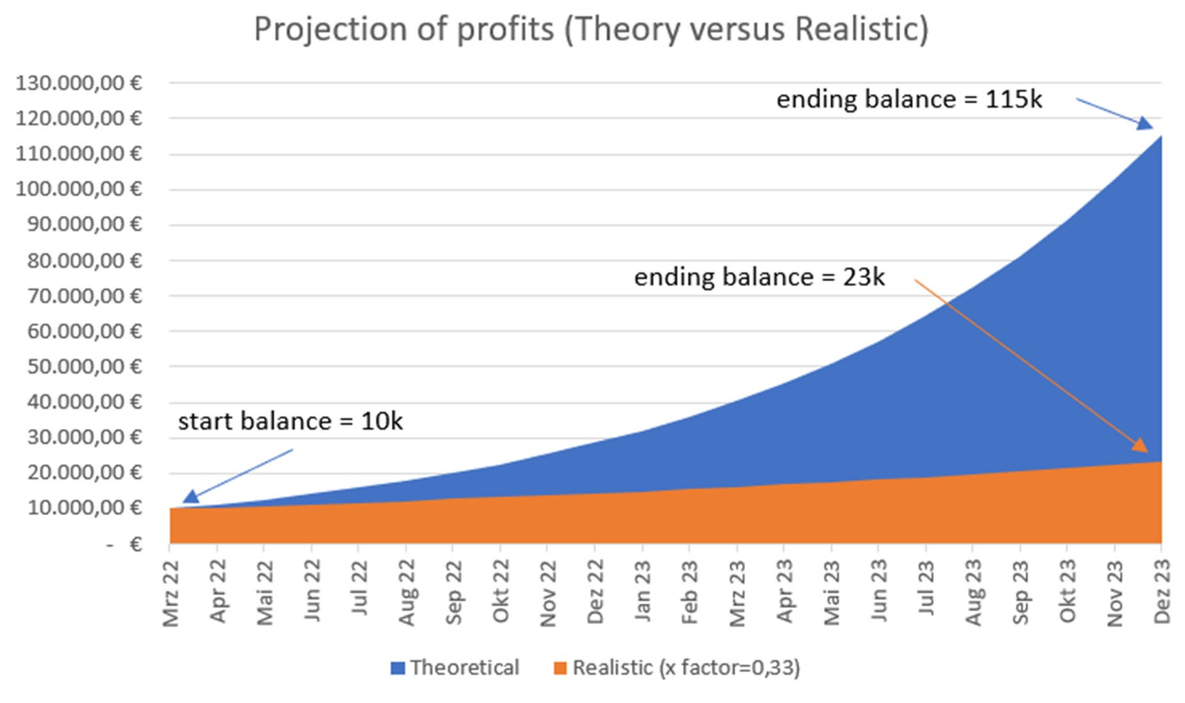

La respuesta es: Beneficios compuestos. Lo que queremos conseguir son estrategias que nos permitan gestionarlas durante años con beneficios sólidos. Definitivamente no queremos tener una "mosca cojonera". Este método hará crecer el saldo de nuestra cuenta y, en consecuencia, aumentarán nuestras posiciones, lo que aumentará nuestro saldo y viceversa. Se trata de un ciclo recíproco. Si utilizamos los beneficios mensuales actuales de "Clone Army", que son 12.35% beneficios/mes para hacer una predicción, podemos ver el poder de los beneficios compuestos (línea azul). Para este gráfico he elegido un hipotético saldo inicial de 10k EUR para la demostración.

Figura 4: Beneficios previstos en el mejor caso teórico frente al enfoque realista con base = 10.000 EUR

Seguro que la línea azul (extrapolación de 12.35% hacia el futuro) es una predicción ideal y es poco probable que ocurra en la vida real. Así que deberíamos aplicar un factor de degeneración (realidad) para ver un resultado más realista. Mi mejor estimación personal es un factor de realidad de 33%.[19], que nos llevará a un beneficio medio mensual de aprox. 4%, que puede considerarse alcanzable (línea naranja). Por lo tanto, con un hipotético saldo inicial de 10k EUR podemos pensar en un resultado realista de 23k EUR en 22 meses, lo cual es bastante agradable (+130%) desde mi perspectiva personal.

Esta idea nos lleva a la principal ventaja de este tipo de sistema de negociación. Se trata de la posibilidad de ¡Ampliación! Como ya hemos comentado, mientras nuestro capital crece, el tamaño de nuestras posiciones también lo hace. Y es técnicamente factible porque el comercio de divisas, CFD y futuros es capaz de abrir hasta 1000 lotes en la capacidad estándar de la mayoría de los corredores. Si llegamos al punto, donde 1000 lotes no son suficientes para abrir 1% equity stop loss de nuestra cartera, esto será un largo viaje. Necesitaríamos aproximadamente una cuenta de 50 millones de euros para que se produjera este tipo de problema. Así que esto no será un problema para 99,99% de los usuarios. Esto significa en otras palabras, que si hemos conseguido encontrar una buena cartera, podríamos dejarla crecer sin casi ninguna restricción.

Por último, pero no por ello menos importante, me gustaría mencionar que nuestra cuenta principal necesita algunos cuidados. Los regímenes de mercado pueden cambiar. El carácter de los mercados puede cambiar. La alimentación de datos de precios puede cambiar. Teniendo esto en cuenta, es una buena práctica evaluar periódicamente el rendimiento de nuestras mejores estrategias en la cuenta maestra. Si el rendimiento se deteriora significativamente, entonces podría ser una señal para reemplazar una estrategia de mal desempeño con una mejor. Y esto no debería causar mayores problemas, ¡porque tenemos un gran bote de estrategias de apoyo! Yo personalmente compruebo mi cuenta maestra trimestralmente, es decir, cada 3 meses.

Enhorabuena: Si todo se hace correctamente, usted tiene una buena oportunidad de tener éxito en los mercados financieros

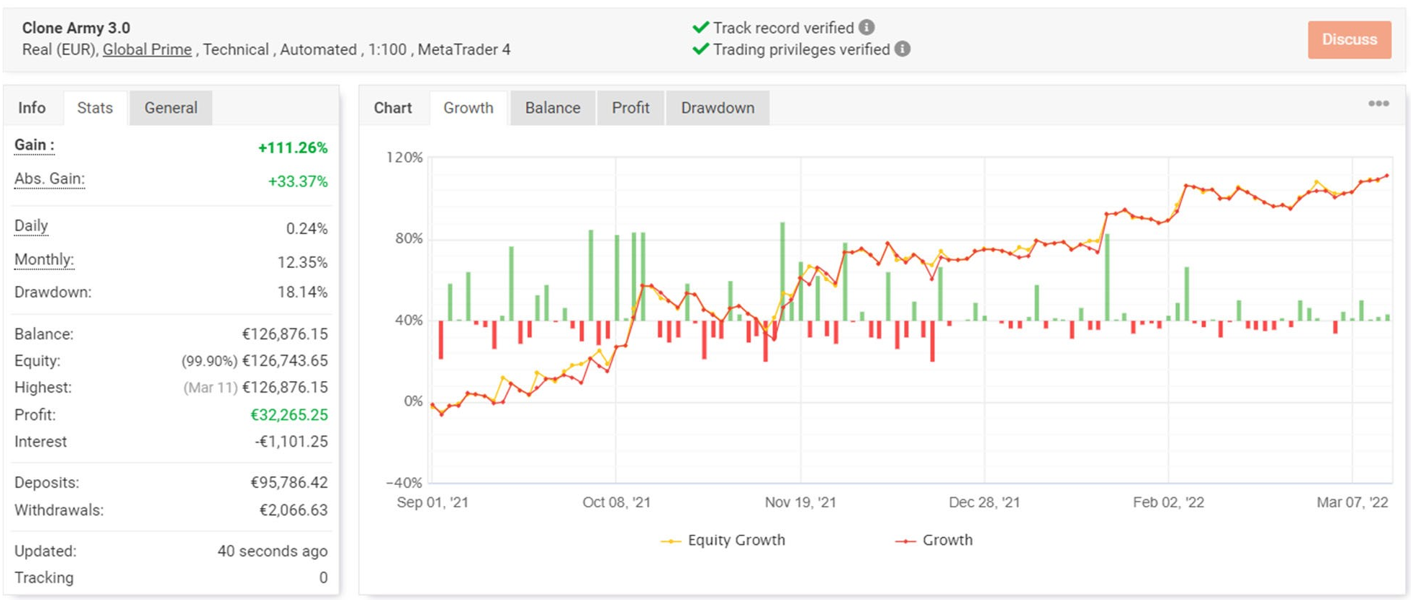

Echemos un vistazo al punto más importante: El rendimiento de "Clone Army" en condiciones reales con dinero real. Este análisis se inició en septiembre de 2021 con el comienzo de la versión 2 de "Clone Army", porque este fue el punto en el que tenía suficientes candidatos para construir una base sólida para la cuenta principal. Por lo tanto, los datos de antes de la versión 1 (versión α) se omitieron en este análisis.

Aquí puede ver el resumen de rendimiento en myfxbook.com.

Figura 5: Curva de equidad y estadísticas globales

Figura 6: Disminución por día

Conseguimos un beneficio medio mensual de 12.35% con un drawdown máximo de 18.14% y un drawdown medio de 3.49%, que calculé manualmente a partir de los datos de las operaciones. Esto nos lleva a un calmar anual22 relación de 8,223.

Lo importante es observar una curva de renta variable suave y ascendente. Esto es exactamente lo que pretendemos. También podemos ver periodos de caída. Pero no pasa nada y tenemos que aceptarlo. El punto más importante a mencionar aquí es tener suficiente confianza en nuestra cartera para mantenerla incluso en periodos prolongados de caída. Si se abandona antes de tiempo, todo el trabajo duro "se lo lleva el viento".

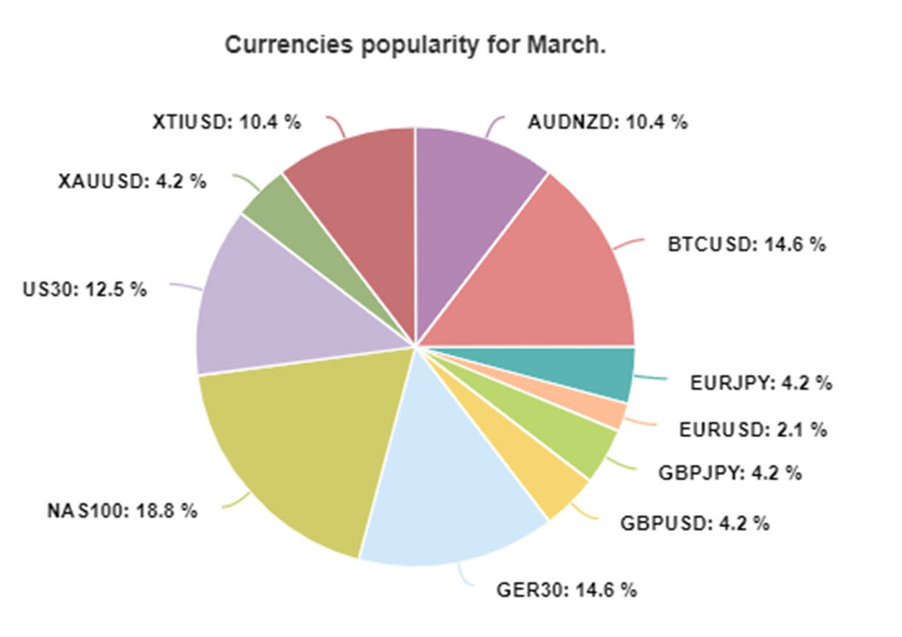

Como información adicional puedes ver la popularidad de los activos de "Clone Army".

Figura 7: Gráfico de popularidad de los activos marzo de 2022

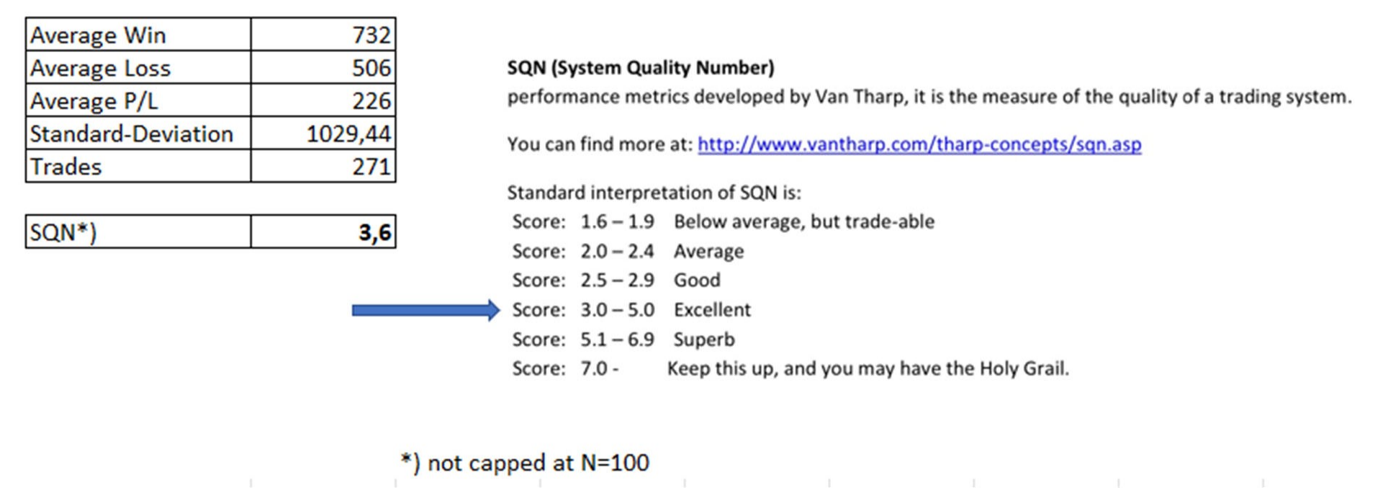

En términos de puntuación de calidad alcanzamos un bonito 3,6.

Figura 8: Cálculo y agrupación del número de calidad del sistema

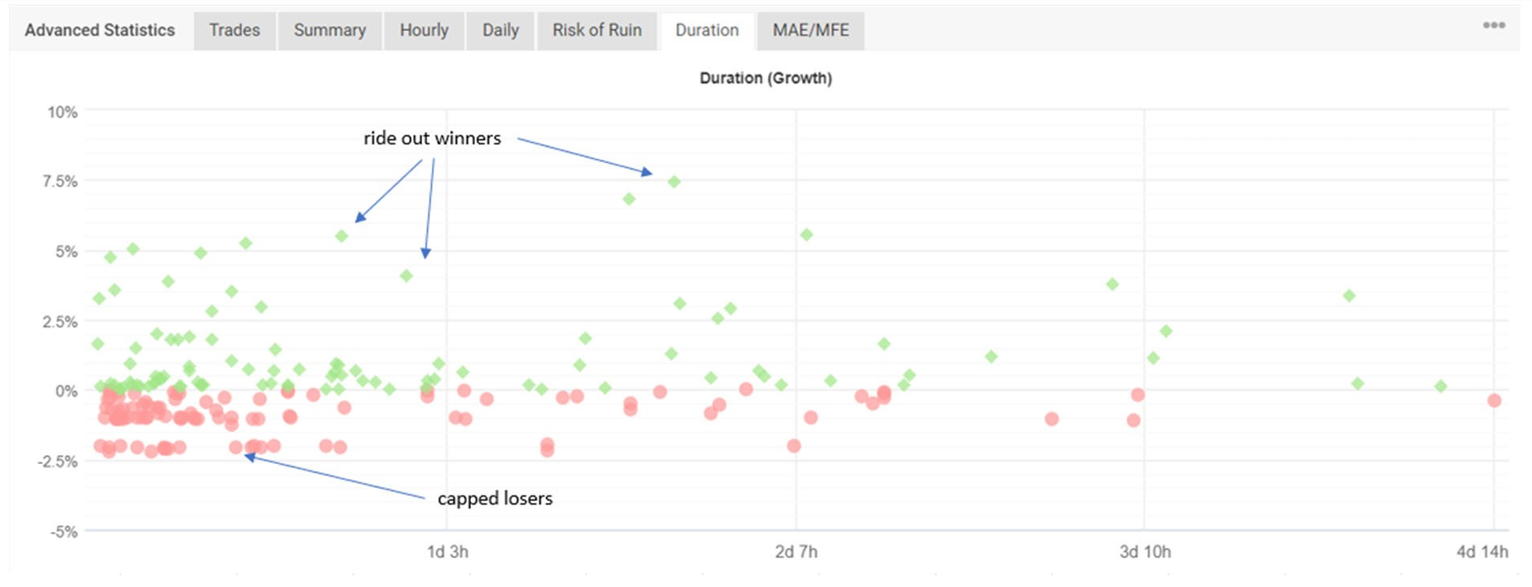

Si nos fijamos en la duración de las operaciones, vemos que la duración máxima es de 5 días. Esto es lógico porque sólo utilizamos el cierre del viernes como opción de negociación. Por lo tanto, no tenemos que preocuparnos por el riesgo del fin de semana.

Gráfico 9: Duración de las operaciones

Una visión muy importante de este gráfico es que los perdedores se cortan en stop loss de 1% o 2% (al principio de la versión 2, luego se cambió de nuevo a 1%), respectivamente, y los ganadores se salen. Este comportamiento asimétrico es la causa principal por la que esta cartera funciona. Es curioso que los algo's lleguen a la misma conclusión de la vieja sabiduría "cut losers and ride out winners". ¿Es sólo una coincidencia?

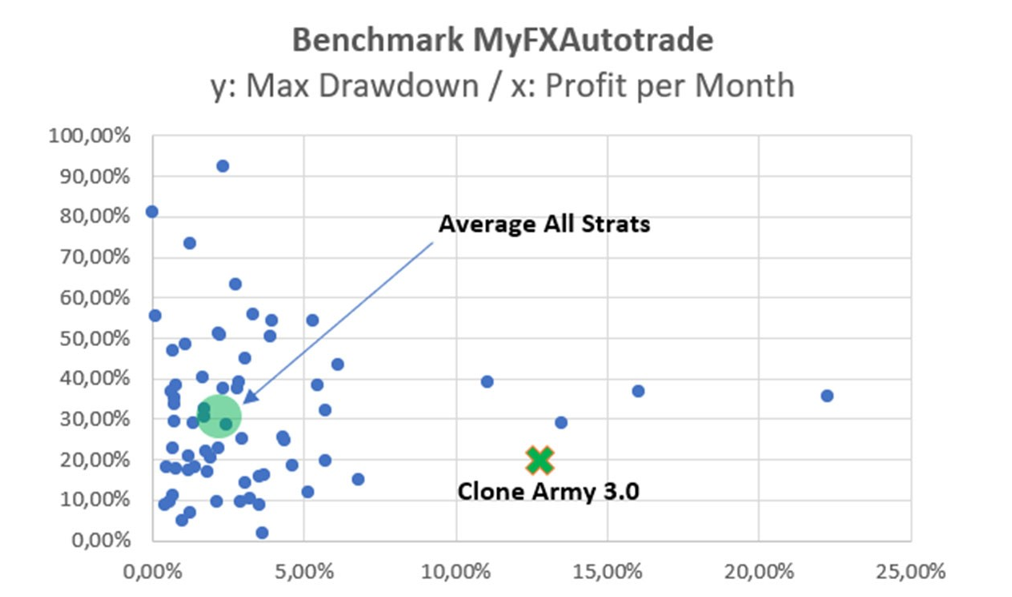

Es difícil encontrar algo con lo que comparar. Así que estaba evaluando las carteras de myfx autotrade.com[20] para tener algún tipo de comparación. Hice un gráfico, donde la reducción máxima se representa en el eje y y los beneficios mensuales en el eje x. Se puede ver que "Clone Army" lo está haciendo bastante bien. En particular, la reducción máxima con respecto a los beneficios obtenidos es bastante baja en comparación con las otras carteras. Una posible explicación es que en myfxautotrade.com sólo se utilizan carteras de divisas. Debido a la naturaleza de "Clone Army" que también utiliza Índices, Materias Primas y Cripto, la variedad y por lo tanto la descorrelación es mayor, lo que nos lleva a la postulación de que estrategias más descorrelacionadas consecuentemente conducen a un menor drawdown (y mayores beneficios) en comparación con la media de carteras sólo de forex. Este gráfico podría ser un primer indicio de que esta postulación podría ser cierta.

Figura 10: Comparación de "Clone Army" con las estrategias de myfxautotrade.com

Hay mucho escepticismo cuando se trata de estrategias totalmente automatizadas. Así que un argumento en contra podría ser, que los beneficios mostrados de "Clone Army" se deben a la suerte y no tienen sostenibilidad en el futuro.

Aunque es cierto, que sólo podemos evaluar el rendimiento hasta ahora y los beneficios de "Clone Army" podrían teóricamente empeorar drásticamente un día después de escribir este artículo, personalmente no creo que sea probable que suceda. Lamentablemente sólo podemos evaluar lo que vemos como hechos de rendimiento aquí y ahora.

Si queremos ver lo que ocurrirá en el futuro, tenemos que hacer una reevaluación al cabo de un tiempo. Desgraciadamente no poseo una bola de cristal para predecir el futuro, así que esa es la única forma de hacerlo. De ahí que podría ser un buen punto para una actualización de este artículo.

En cuanto al segundo argumento, que los resultados se deben sólo a la suerte: Es muy poco probable. Conseguir un factor de beneficio de 1,4 con 271 operaciones sólo por suerte tiene una probabilidad de 0,17% si lo calculamos con una distribución binomial[21] con una posibilidad de 50% de tener una operación ganadora o perdedora. En realidad esto es mucho peor[22]Así que, en mi opinión, es casi imposible alcanzar este rendimiento sólo gracias a la suerte.[23] sobre todo si tenemos en cuenta que 65%-80% de los clientes minoristas[24] perder dinero en la negociación con productos derivados.

Y finalmente, según el método científico[25] una tesis es válida mientras no se demuestre lo contrario, por lo que podemos suponer que hasta ahora hemos encontrado una buena forma de obtener beneficios ajustados al riesgo.

ChrisWhite

Si tienes preguntas, comentarios, sugerencias o críticas, puedes ponerte en contacto conmigo en el servidor Discord de SQX o Global Prime con ChrisWhite ID: 5390.

Puedes solicitar un enlace personal para ver y seguir la actuación de "Clone Army". Solo tienes que enviarme un mensaje directo en discordia.

[1] https://www.strategyquant.com

[2] https://www.globalprime.com

[3] Los mercados disponibles son: Divisas, CFD, futuros, energías, materias primas y criptomonedas.

[4] Builder es una herramienta de minería de estrategias dentro del software SQX

[5] Por favor, consulte la Guía del Usuario de Strategy Quant, ebook "Cómo operar rentablemente en forex usando Strategy Quant".

Software" y documentación y tutoriales en el sitio web de SQX

[6] Análisis técnico basado en pruebas, David Aronson, 2007, página 107 y siguientes.

[7] Consulte el capítulo de comprobaciones cruzadas - pruebas de robustez en el sitio web de SQX

[8] Pruebas fuera de muestreo (OOS), pruebas en otros mercados, pruebas en diferentes marcos temporales, análisis Monte-Carlo (MC), análisis walk-forward, análisis what-if, SPP (permutación de parámetros del sistema), análisis gráfico de los máximos locales de los parámetros, evaluaciones manuales de curvas, análisis de optimización y pruebas de microcuentas. 9 Consulte los tutoriales en vídeo en el sitio web de SQX

[9] Mi primera elección son los servidores Hetzner https://www.hetzner.com

[10] P/F = factor de beneficio

[11] Error de tipo I: Mala estrategia en Directo frente a Error de tipo 2: Oportunidad perdida

[12] Instrucciones para la vida - Dalai Lama

[13] P/F = factor de beneficio

[14] Pares de divisas mayores y menores con un número muy bajo de candidatos 16 Oro

[15] Dow Jones (US30), Nasdaq100 (NQ100)

[16] WTI (crudo), NGAS (gas natural), materias primas blandas (soja, trigo, maíz,...)

[17] Quant Analyser 4.0: Herramienta de Strategy Quant para analizar y gestionar carteras.

[18] Si no te lo crees, piensa en el final de la película "Monthy Python y el Santo Grial"

[19] Reducción de menos 66%

[20] https://myfxautotrade.com

[21] https://en.wikipedia.org/wiki/Binomial_distribution con N=271, k=160, p=0,5

[22] Debido a los costes de transacción

[23] Simplificando, podemos rechazar la hipótesis nula H(0): "Clone Army no tiene ninguna ventaja en el trading en mercados reales y los beneficios se deben a la suerte" con p=0,0017 como muy significativa estadísticamente (p<0,01)

[24] Consulte las cláusulas de exención de responsabilidad de varios corredores en línea que van desde 65%-80%

[25] Análisis técnico basado en pruebas, El método científico y el análisis técnico Capítulo 3, página 94

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

En esta entrevista, nos ponemos al día con Naoufel, un trader experimentado, para explorar su viaje a través del tormentoso mercado de 2023. Naoufel es un operador de éxito con un historial ...

Ellie Souckova

Ellie Souckova12. 12. 2023

¡¡¡Esto es excelente y muy útil !!! Necesitaré tiempo para analizarlo . Muchas gracias por este trabajo

De nada. Hago todo lo que puedo.

Esto es muy interesante, me pregunto cuántas estrategias más podríamos encontrar con una selección de bloques de construcción de "grupo aleatorio", eliminando algunos bloques de construcción confusos. La búsqueda debería ser más eficiente, con estrategias de mayor calidad. Esto será muy interesante.

Sólo he utilizado señales predefinidas para la minería de estrategias y no grupos aleatorios. Así que por desgracia no hay experiencia con el uso de bloques aleatorios.

Excelente, pero tengo algunas preguntas sobre los detalles.

1.¿Significan las pruebas de MonteCarlo y la evaluación manual volver a probar los parámetros del sistema aleatoriamente con probabilidad x% y cambio máximo y%?

2.Si la cartera es de 20 estrategias, utilizando la gestión monetaria con nivel de riesgo 1% ,es ¿cada estrategia aplicada con saldo*1%/pérdida máxima de cada estrategia o todas las estrategias aplicadas sistemáticamente con saldo *1%/pérdida máxima de la cartera?

¿Las Pruebas de MonteCarlo y la Evaluación Manual significan volver a probar los parámetros del sistema aleatoriamente con una probabilidad x% y un cambio máximo y%? En mis pruebas MonteCarlo Tests significa: 1.) Orden aleatoria de operaciones con remuestreo 2.) Aleatorizar datos históricos 3.) Aleatorizar deslizamiento 4.) Aleatorizar spread 5.) Perfil de Optimización / Permutación de Parámetros del Sistema Evaluación Manual significa: Comprobación visual de la curva de equidad. Objetivo: Curva ascendente y suave. Comprobación visual de las curvas de remuestreo de Monte Carlo. Abanico estrecho. La mayoría de las curvas por encima del original. Si la cartera es de 20 estrategias, utilizando la gestión monetaria con 1% nivel de riesgo, ¿se aplica cada estrategia con balance*1%/pérdida máxima de cada estrategia o todas las estrategias se aplican consistentemente con balance *1%/pérdida máxima de la cartera? Es... Leer más "

Hola Kornel,

Gracias por el detallado informe.

En su prueba de robustez, ¿utilizó los parámetros por defecto que vienen con SQX? Si no es así, ¿cómo puedo determinar los valores adecuados de los parámetros a utilizar?

En cuanto a la gestión monetaria, ¿desarrolló las estrategias que iba a utilizar en directo o eligió la mejor gestión monetaria tras la selección inicial de estrategias?

Gracias

B.

En su prueba de robustez, ¿utilizó los parámetros por defecto que vienen con SQX? Si no es así, ¿cómo puedo determinar los valores adecuados de los parámetros a utilizar? Utilicé los valores de los parámetros del curso de vídeo como base y los desarrollé más para mis necesidades. En cuanto a la administración del dinero, ¿desarrolló las estrategias que iba a operar en vivo o eligió la mejor administración del dinero después de su selección inicial de estrategias? Durante el backtesting y las pruebas de robustez, la gestión monetaria se estableció en lote fijo para que las estrategias fueran comparables a efectos de evaluación. Una vez elegidos los mejores candidatos, cambié de lote fijo a lote fijo.... Leer más "

Chris ¿es posible compartir su configuración WFm y métricas

Por favor, escríbeme un mensaje directo (DM) en discordia (ChrisWhite:5390). ¡Voy a ver, lo que puedo hacer por usted!

Hola, por favor ayúdame, necesito un apoyo, tengo algunas estrategias de trabajo de los 6 meses hace que era muy impresionante, pero en este mes es muy differente, ¿podría ayudarme a "identificar o cualquier consejo" para borrar strategyes, por ejemplo, el DD> 1.5x histórico o el PF es < de x número, por favor, ¿podría ayudarme con este consejo? gracias

Por favor, escríbeme un mensaje directo (DM) en discordia (ChrisWhite:5390). Tal vez pueda darte una pequeña pista.

Buenas noches, le pido un poco de detalle profundo con respecto a la fase de minería de los mercados de materias primas, BTCUSD: estos mercados tienen pocos datos de la historia si lo comparo con, por ejemplo, con Forex. ¿Cómo gestionar esto?

1) ¿explotas las estrategias en pocos años disponibles y el resto de datos los dedicas a las pruebas de robustez?

2) ¿Usted minar las estrategias y todas las pruebas de robustez en el mercado específico en el que tiene una gran cantidad de datos de la historia y después de que la prueba de nuevo esta estrategia en los mercados como las materias primas o BTCUSD?

a 1.) Esto es complicado. Pero trabajo con los datos que tengo. Así que básicamente sí. Minería de los datos disponibles y ejecutar la prueba de robustez con el resto de los datos. Si strat no tiene borde se filtrará en micro cuenta.

a la 2.) No, no hago eso. El activo minado y probado es el activo negociado.

Hola, gracias por el post, tengo algunas preguntas.

1.¿Por qué no es público fxbook acc?

2.¿Cuál es el vídeo que menciona en:

3. ¿Cuántos bloques de construcción utiliza?

Gracias.

a 1.) Proporciono cuenta myfxbook a petición en Discord: ChrisWhite: 5390. No hay beneficio para mí hacerlo público en este momento.

a 2.) -> Panel de control -> AlgoTradingVídeoCurso -> Lección 06 pruebas de solidez de la estrategia

a 3.) depende, a veces todos los bloques, a veces una selección de los sospechosos habituales (BB, MA, KC, RSI,...)

Parece que el curso de comercio podría desaparecer...

Si te refieres al StrategyLab, no te preocupes, ¡reabrirá de nuevo muy pronto!

Muchas gracias Chris por tu extenso y útil análisis de tu proyecto pero tengo alguna pregunta.

¿Cómo podría crear fo cada estrategia un total de unos 17.000 millones de estrategias minadas? Incluso con un procesador EPYC7502P y sólo el uso de señales predefinidas parece bastante difícil para que alguien cree 17 mil millones de estrategias en 3 a 5 días. Tengo un procesador igual al tuyo y no puedo crear tantas estrategias. Ni siquiera cerca de su número.

¿Le gustaría definir cuál o cuáles de SQ configuración predefinida que utilizó en el proceso de extracción?

Gracias

En realidad 17bn strats fueron minados en varios meses no algunos días. Lleva bastante tiempo... Si tienes más preguntas, escríbeme a Discord: ChrisWhite:5390

Hola Chris, Muchas gracias por compartir. He estado luchando durante meses con mi flujo de trabajo, pero he aprendido muchas ideas valiosas de su puesto. Si no te importa, ¿puedo hacerte algunas preguntas? 1) ¿Las pruebas de robustez en la tabla se hacen en la secuencia de arriba a abajo? 2) ¿Qué opina de hacer la "Última prueba de OOS" justo después de hacer la "Primera prueba de OOS"? Esto puede reducir significativamente el tiempo de cálculo que se pierde en las estrategias que iban a fallar en la "Última prueba OOS". Por otro lado, creo que esto también introducirá más sesgos en el análisis de datos.... Leer más "

¿Adónde ha ido a parar la cartera?

Es una explicación realmente fantástica. Realmente claro e inspirador con un montón de consejos interesantes.

Sólo tengo una pregunta:

Si entiendo bien la tabla 1, todo el conjunto de pruebas, excluyendo el último paso, filtra 2/1000 estrategias mientras que la última (MC y evaluación manual) filtra 5/1Millón de estrategias..

¿Es esto correcto? Desde mi (corta) experiencia con StrategyQuant el conjunto de MC no es tan estricto, a menos que utilice un conjunto de condiciones mucho más duras en comparación con las que se describen en el curso de formación. ¿Es este el caso?

Gracias

Tengo otra pregunta:

¿Por qué utilizar un periodo tan largo de negociación real con microcuentas?

¿No sería posible acortar este período después de hacer una comparación operación por operación de backtesting tanto en StrategyQuant como en MT4/5 utilizando la precisión de los datos de tick (por ejemplo, en datos de un año)? Por supuesto, el backtesting realizado a través de MT4/5 debe utilizar los datos proporcionados por el corredor utilizado para el comercio real, no los utilizados para producir las estrategias.

Hola ChrisWhite, Gracias por compartir una buena información aquí. Tengo una pregunta para el Constructor Estrategias Parte, Es 169 mil millones de Estrategias que había generado, ¿Puedo saber si generó sin ningún criterio de clasificación? Espero que me puede guiar esto. Thank you.

¿Cuál es el par u utilizado para crosscheck en el mercado adicional para AUDNZD?