Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Přejít k obsahu | Přejít k hlavnímu menu | Přejít k vyhledávání

Clone Army é um sistema de comércio algorítmico totalmente automatizado, que comercializa uma carteira de estratégias em diferentes mercados e prazos. As estratégias são minadas e a robustez testada com um processo totalmente automático usando o SQX[1] software. As carteiras são executadas em contas ao vivo da Global Prime FX brokerage[2]. Este sistema é apenas para uso pessoal e não para venda. Portanto, este artigo é destinado exclusivamente para fins educacionais. Foi meu desafio pessoal mantê-lo tão curto e simples (KISS) quanto possível para uma boa legibilidade.

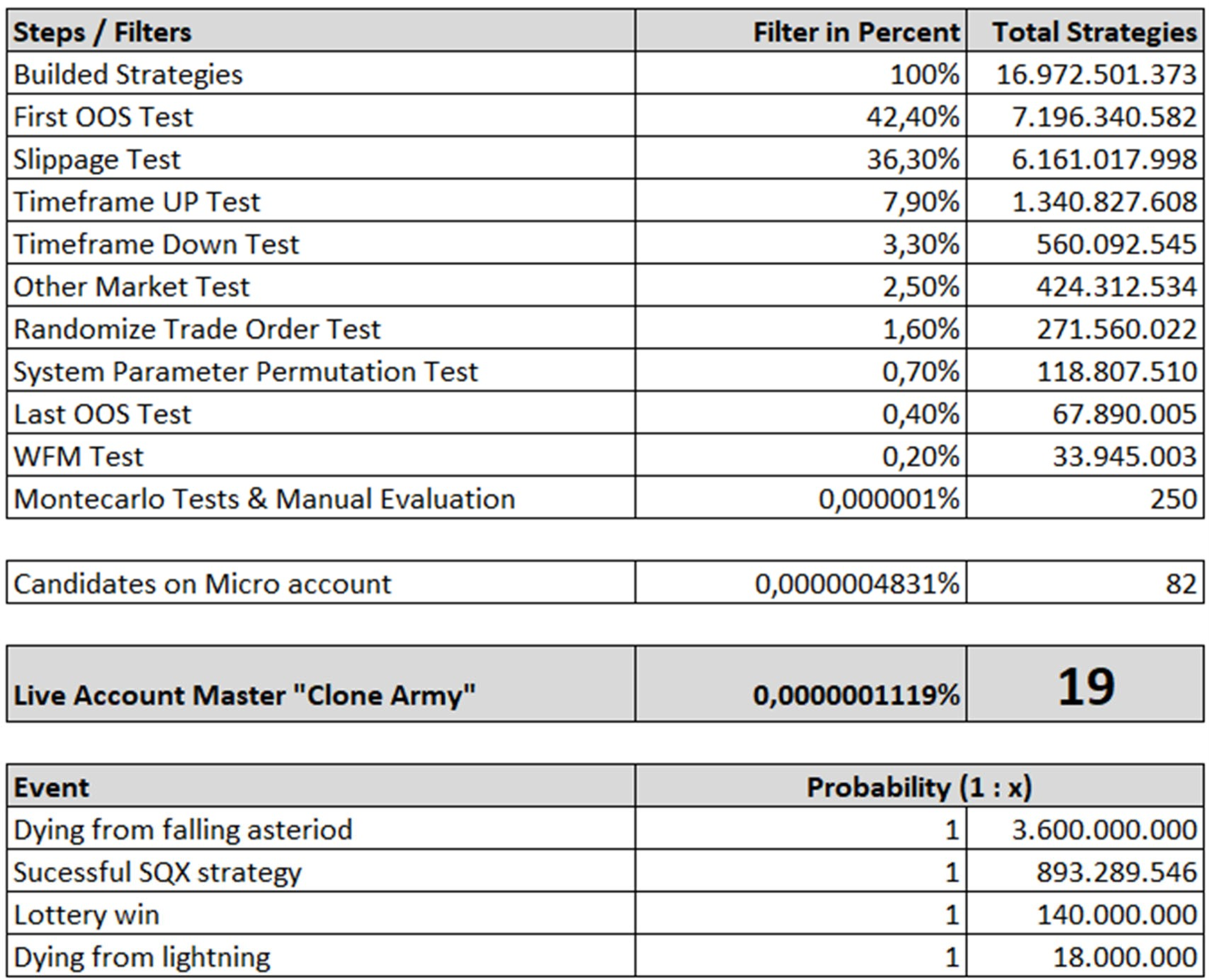

Por causa do fato de que a mineração estratégica está trabalhando com dados históricos, logicamente só temos uma visão histórica do desempenho de uma estratégia minerada. Como conhecemos as palavras em quase todas as isenções de responsabilidade das instituições financeiras "desempenho passado não é garantia de retornos futuros", temos que verificar se este desempenho não é tendencioso devido ao processo de mineração. E as chances são extremamente altas (quase 100%) de termos exatamente este problema. Isso se deve à natureza da mineração estratégica, pois estamos confundindo milhões com milhões de combinações de indicadores e ajustes de indicadores para alcançar um bom resultado. Para verificar se uma estratégia não é apenas "ajustada à curva", precisamos realizar testes de robustez. Há uma variedade de técnicas[8] que pode ser usada para avaliar, se uma estratégia é apenas a mais adequada para um conjunto de dados ou se realmente tem uma vantagem para sobreviver em condições reais de mercado comercial.

figura 1: Filtragem de teste de robustez

Ao final destes testes de robustez, acabamos com alguns candidatos, que têm o potencial para serem utilizados em um portfólio vivo. Como regra geral, eu precisava de 3-5 dias de tempo de cálculo 24/7 com um EPYC[9] 750P2 32-core com servidor de 2,5GHZ e 128GB de RAM para reunir um único candidato. Mas assim que você tiver este candidato: Esteja avisado! Em minha experiência temos que avaliar estes candidatos, se eles podem realmente provar seus resultados históricos sob condições reais de mercado. Portanto, temos que colocar esses candidatos em microcontas reais e deixá-los negociar com o tamanho mínimo de lote disponível (=micro). Este processo é o que eu chamo de "teste de microcontas sob supervisão".

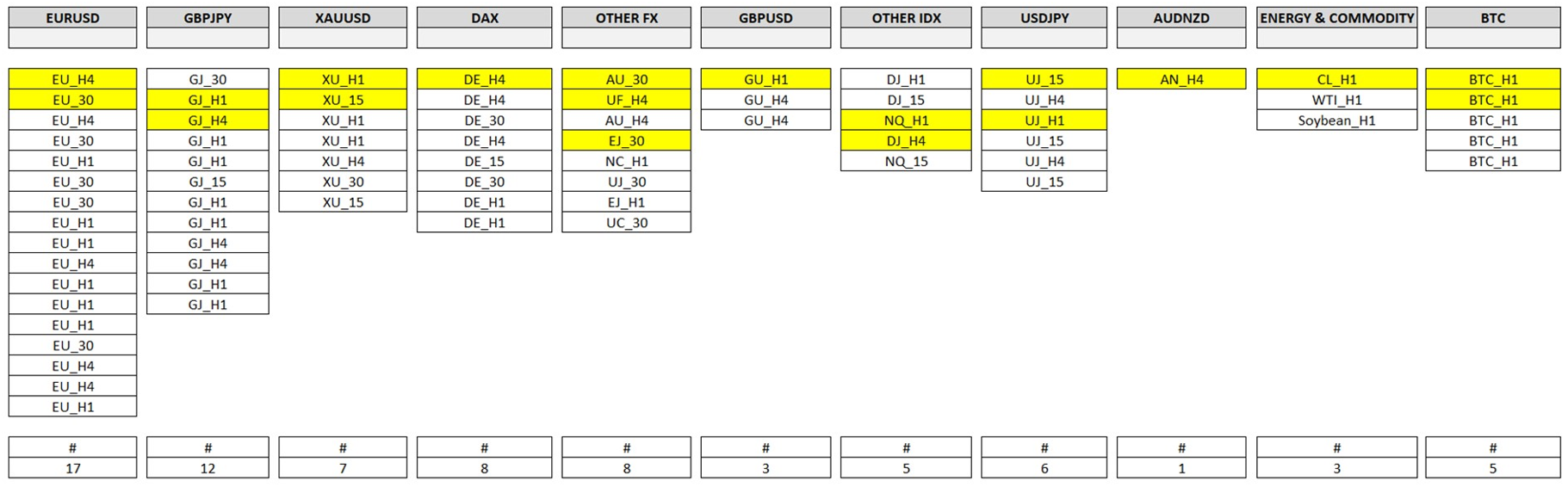

Após algum tempo de mineração e testes, devemos ter um par de candidatos, que têm o potencial de serem usados para negociar dentro de uma carteira na conta principal. Para fazer a transição de micro para master, eu pessoalmente utilizo o seguinte procedimento. O primeiro passo é classificar as estratégias sobre a micro conta (candidatos) em grupos de mercados (ver figura 2).

Figura 2: Visão geral das microcontas (candidatos)

Portanto, agrupo-os nos seguintes mercados EURUSD (1), GBPJPY (2), GBPUSD (3), USDJPY (4), AUDNZD (5), outros pares de FX (6), XAUUSD15 (7) , DAX (8), Outros Índices (9) assim como Energia e Commodities (10) e BTCUSD (11). Assim, em outras palavras, todas as estratégias EURUSD serão classificadas no grupo EURUSD, todas as estratégias DAX no grupo DAX e assim por diante. Todos os grupos têm uma conta micro ativa individual com o nome correspondente (como f.e. EURUSD). Eu pessoalmente os chamo de portfólios de apoio, porque eles são o "pote básico", de onde escolhemos nossas melhores estratégias. Na figura 2 são mostrados os grupos ("pastas de apoio") do "Exército Clone". Isto tem a vantagem de manter uma visão geral sobre nosso projeto global e de avaliar o desempenho entre mercados. Isto nos dá insights muito interessantes porque alguns mercados são mais práticos para serem usados com estratégias totalmente automatizadas do que outros.

Infelizmente não, a viagem apenas começou. Como próximo passo, temos que administrar nossa carteira mestra e "tratá-la com amor e cautela como um ovo cru".

Antes de chegarmos à conta principal, temos que falar sobre a correlação. Isto porque este conceito é muito importante. O que ficará claro com alguma experiência é que não existe uma estratégia única perfeita. Não há um Santo Graal[18]. Há apenas trade-off's. Todo tipo de estratégia como tendência, reversão média ou estratégias tendenciosas virão com seus prós e contras. (por exemplo, as estratégias de tendência funcionam bem em tendências fortes e más em mercados laterais). Na minha opinião, não é possível mudar seu comportamento muito natural, mesmo não com os melhores filtros ou indicadores adicionais. O desempenho poderia ser melhorado, sim, mas o próprio núcleo, a natureza de uma estratégia, provavelmente não é possível mudar. Portanto, minha postulação é: aceitamos este fato e vivemos com ele. Mas a boa notícia é: Há uma solução para este problema.

A solução é a correlação. Ou, em outras palavras, para nosso problema específico: Não é uma correlação. É o mágica, que reúne tudo.

Tecnicamente falando: É a combinação de diferentes estratégias não correlatas dentro de um portfólio com o objetivo de colocar uma série de vitórias de uma estratégia no sorteio de outra estratégia. Com este conhecimento, podemos aceitar o fato de que não podemos eliminar, mas reduzir o drawdown global. E este é nosso objetivo, esta é a magia que reside na aplicação da incorrelação. Na minha opinião pessoal, este é o mais próximo que podemos chegar ao Santo Graal. E a boa notícia é que isto é algo que podemos administrar ativamente. Podemos encontrar o melhor ajuste para nosso portfólio com o uso da análise de correlação.

Portanto, vamos dar uma olhada na correlação de estratégias do "Exército Clone". Você pode ver na figura 3 que as estratégias são altamente não correlacionadas (verde). Apenas duas estratégias estão mostrando alguma correlação moderada (vermelho).

Figura 3: Correlação das estratégias do Exército Clone versão 1-4 baseada no lucro/perda por dia

Portanto, este pensamento nos leva ao ponto mais importante de gerir uma conta-mestre: O dinheiro administração (MM).

Em minha experiência pessoal, é uma boa prática usar o 1% de nosso saldo como um ponto final de perda para uma única operação. Para contas maiores, o 0,5% pode ser mais apropriado. Para contas menores de até 2% é realista ficar dentro dos limites. Mas por que queremos usar uma porcentagem do saldo e não negociar com lotes fixos?

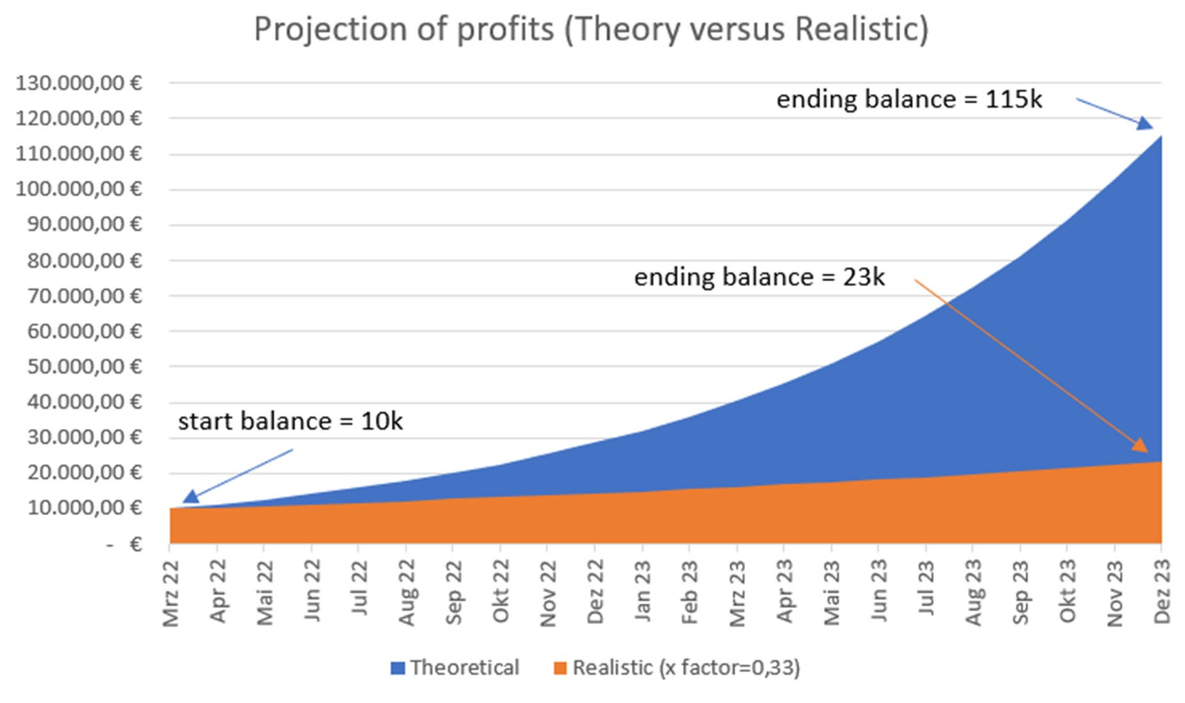

A resposta é: Lucros Compostos. O que queremos alcançar são estratégias, que nos permitam administrá-las durante anos com sólidos lucros. Definitivamente, não queremos ter uma "mayfly". Este método fará crescer o saldo de nossa conta e conseqüentemente aumentará nossas posições, o que aumentará nosso saldo e vice versa. Este é um ciclo recíproco. Se usarmos os lucros mensais atuais do "Exército Clone" que é 12.35% lucro/mês para fazer uma previsão, podemos ver o poder dos lucros compostos (linha azul). Para este gráfico, escolhi um saldo inicial hipotético de 10 mil euros para demonstração.

Figura 4: Lucros previstos melhor caso teórico versus abordagem realista com base = 10k EUR

É claro que a linha azul (extrapolação de 12.35% para o futuro) é uma previsão ideal e pouco provável que aconteça na vida real. Portanto, devemos aplicar um fator de degeneração (realidade) para ver um resultado mais realista. Meu melhor palpite pessoal é um fator de realidade de 33%[19]que nos levará a um lucro mensal médio de aproximadamente 4%, que pode ser considerado alcançável (linha laranja). Assim, com um saldo inicial hipotético de 10 mil euros, podemos pensar num resultado realista de 23 mil euros em 22 meses, o que é bastante agradável (+130%) na minha perspectiva pessoal.

Esta visão nos leva à grande vantagem deste tipo de sistema comercial. Essa é a possibilidade de expansão! Como já discutido enquanto nosso patrimônio está crescendo, nosso tamanho de posição faz isso de acordo. E isso é tecnicamente viável porque FX, CFD e negociações futuras são capazes de abrir até 1000 lotes na capacidade padrão da maioria das corretoras. Se chegarmos ao ponto, onde 1000 lotes não são suficientes para abrir o 1%, a perda de nossa carteira será uma longa jornada. Precisaríamos de aproximadamente 50 milhões de euros de conta para que este tipo de problema ocorra. Portanto, isto não será problema para 99.99% dos usuários. Em outras palavras, se tivéssemos conseguido encontrar uma boa carteira, poderíamos deixá-la crescer sem quase nenhuma restrição.

Por último, mas não menos importante, gostaria de mencionar que nossa conta-mestre precisa de um bom cuidado. Os regimes de mercado podem mudar. O caráter dos mercados pode mudar. A alimentação de dados de preços pode mudar. Com isto em mente, é uma boa prática avaliar periodicamente o desempenho de nossas melhores estratégias sobre a conta-mestre. Se o desempenho se deteriorar significativamente, então poderia ser um sinal para substituir uma estratégia de mau desempenho por uma melhor. E isto não deve causar grandes problemas, pois temos um grande pote de estratégias de apoio! Eu verifico pessoalmente meu mestre trimestralmente, ou seja, a cada 3 meses.

Parabéns: Se tudo for feito corretamente, você tem uma boa chance de ser bem sucedido nos mercados financeiros.

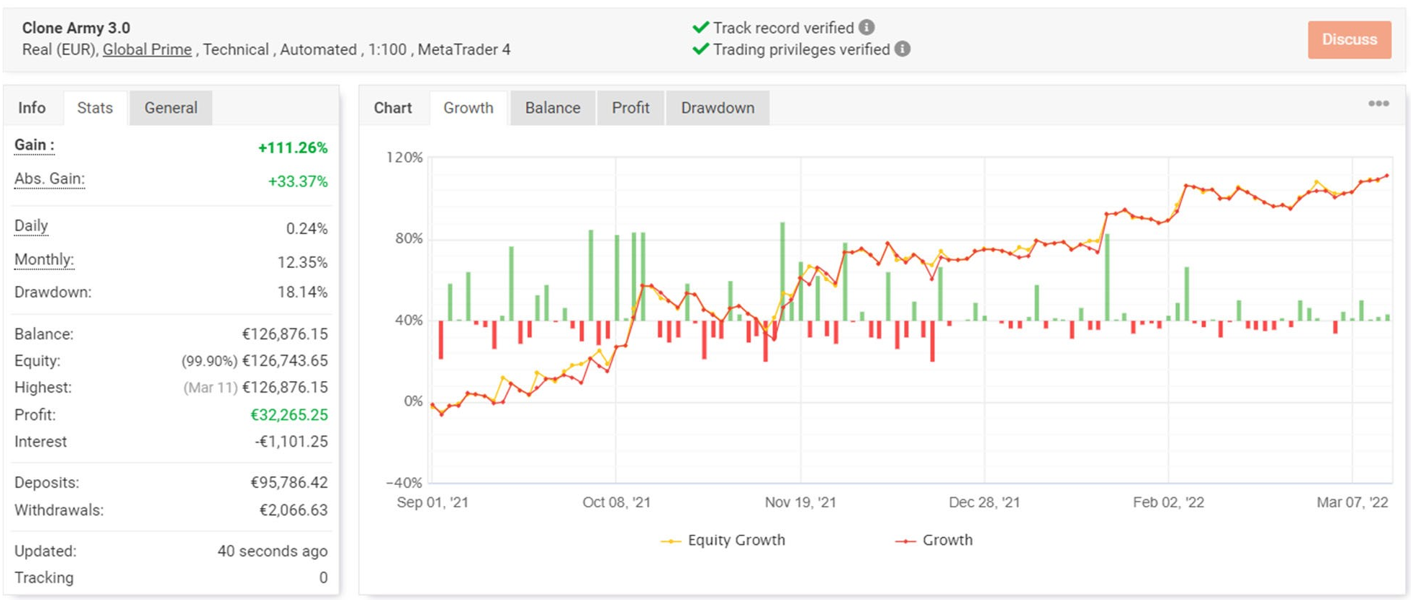

Vamos dar uma olhada no ponto mais importante: O desempenho do "Exército Clone" em condições reais com dinheiro real. Esta análise foi iniciada em setembro de 2021 com o início da versão 2 do "Exército Clone", porque este era o ponto onde eu tinha candidatos suficientes para construir uma base sólida para a conta-mestre. Portanto, os dados da pré-versão 1 (α-versão) foram ignorados nesta análise.

Aqui você pode ver a visão geral do desempenho em myfxbook.com.

Figura 5: Curva de equidade e estatísticas gerais

Figura 6: Desenho por dia

Alcançamos um lucro médio mensal de 12.35% com um drawdown máximo de 18.14% e um drawdown médio de 3.49%, que eu calculei manualmente a partir dos dados comerciais. Isto nos leva a um calmar anual22 relação de 8,223.

O que é importante notar é uma curva ascendente suave do patrimônio líquido. É exatamente este o nosso objetivo. Podemos ver também os períodos de drawdown. Mas isto está bem e temos que aceitar isto. O ponto mais importante a ser mencionado aqui é ter confiança suficiente em nossa carteira para manter a mesma, mesmo em períodos prolongados de drawdown. Se você desistir até cedo, todo o trabalho árduo é "soprado ao vento".

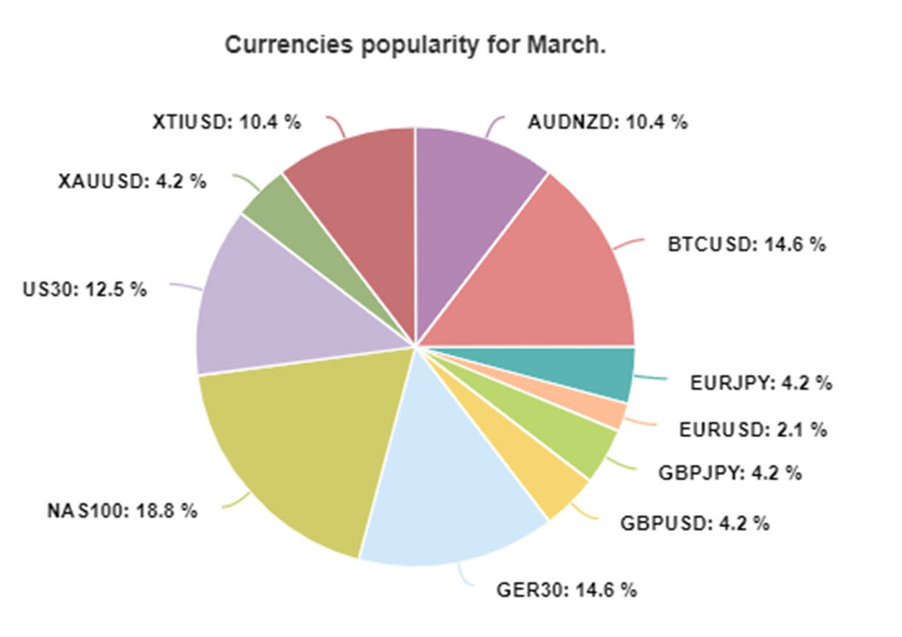

Como informações adicionais, você pode ver a popularidade dos ativos do "Clone Army's".

Figura 7: Gráfico de popularidade dos ativos Março de 2022

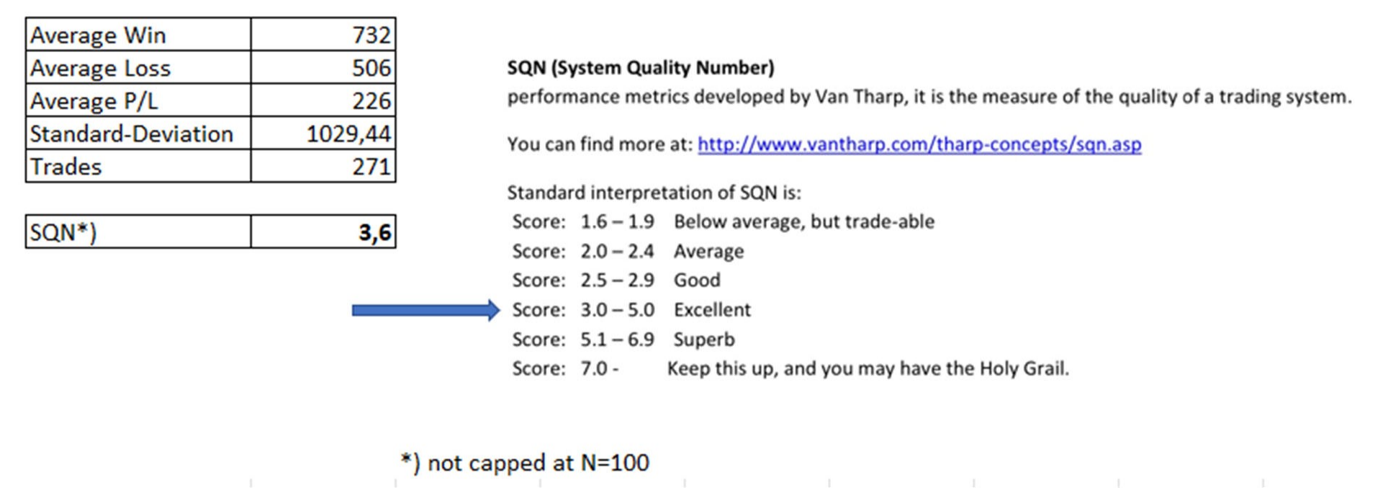

Em termos de número de pontuação de qualidade, atingimos um belo 3,6.

Figura 8: Cálculo e agrupamento do número de qualidade do sistema

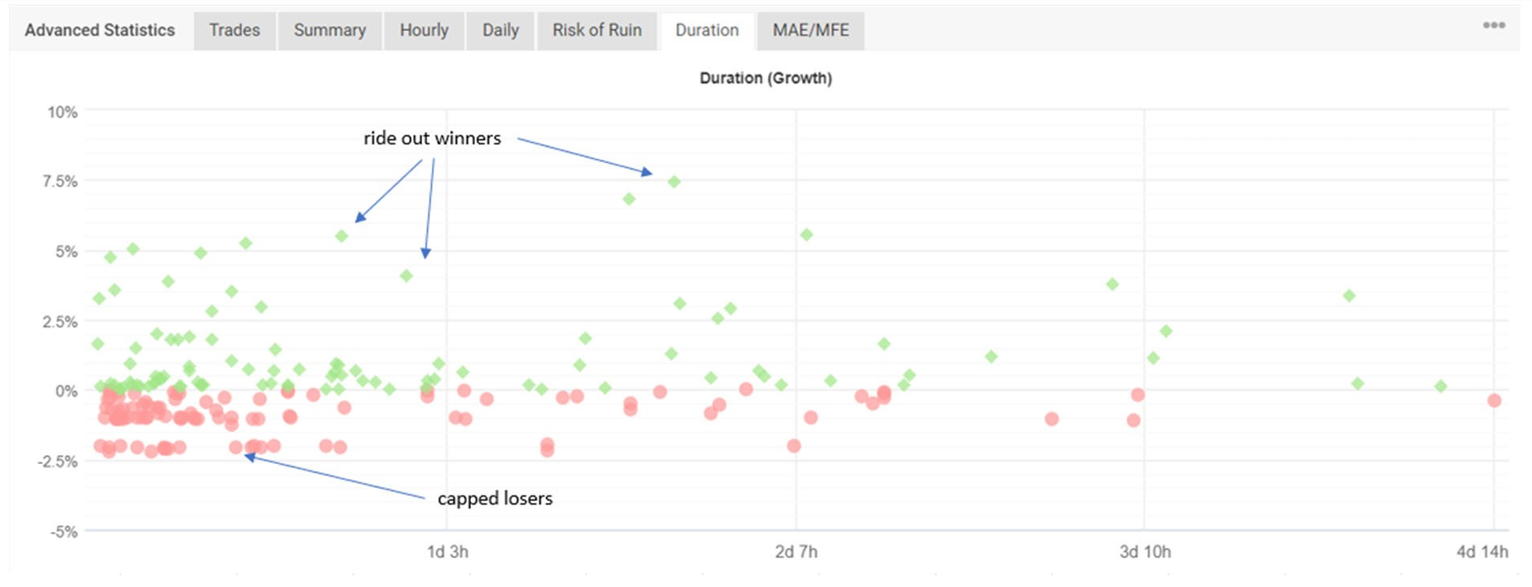

Se observarmos a duração das negociações, vemos que a duração máxima é de 5 dias. Isso é lógico porque só usamos a sexta-feira fechada apenas como opção de negociação. Por conseguinte, não temos que nos preocupar com o risco de fim de semana.

Figura 9: Duração das negociações

Uma visão muito importante deste gráfico é que os perdedores são cortados no stop loss do 1% ou 2% (início da versão 2, depois mudados de volta para o 1%) respectivamente e os vencedores são eliminados. Este comportamento assimétrico é a própria causa raiz, por que este portfólio funciona. É engraçado que o algo tenha chegado à mesma conclusão da velha sabedoria de "cortar perdedores e cavalgar para fora vencedores". Isto é apenas coincidência?

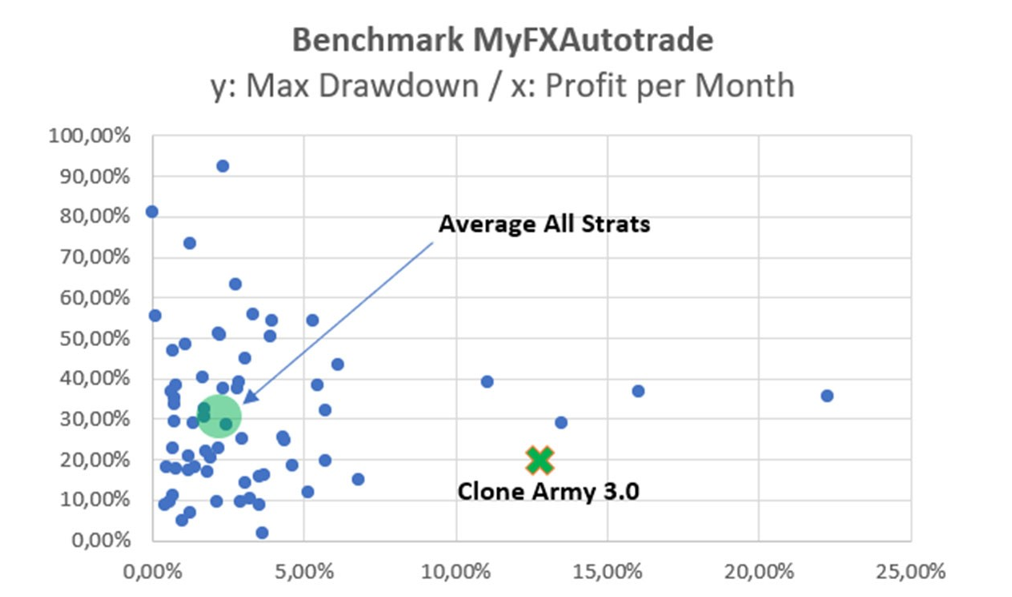

É difícil encontrar algo com que se possa comparar. Então, eu estava avaliando as carteiras do myfx autotrade.com[20] para ter qualquer tipo de comparação. Fiz um gráfico, onde o saque máximo é representado no eixo y e os lucros mensais no eixo x. Você pode ver que o "Exército Clone" está indo muito bem. Notavelmente o drawdown máximo em relação ao lucro alcançado é bastante baixo em comparação com as outras carteiras. Uma explicação possível é que no myfxautotrade.com são utilizadas apenas carteiras forex. Devido à natureza do "Exército Clone" que também está usando índices, commodities e Crypto, a variedade e, portanto, a não correlação é maior, o que nos leva à postulação de que mais estratégias não correlacionadas consequentemente levam a menos drawdown (e lucros mais altos) em comparação com a média das carteiras forex apenas. Este gráfico poderia ser uma primeira indicação, de que esta postulação poderia ser verdadeira.

Figura 10: Marca de referência "Exército Clone" em comparação com as estratégias do myfxautotrade.com

Há muito ceticismo quando se trata de estratégias totalmente automatizadas. Portanto, um argumento contrário poderia ser, que os lucros demonstrados do "Exército Clone" são devidos à sorte e não têm sustentabilidade no futuro.

Embora seja verdade, que só podemos avaliar o desempenho até agora e os lucros do "Exército Clone" poderiam teoricamente piorar drasticamente um dia após este artigo ter sido escrito, eu pessoalmente não acho que seja provável que isso aconteça. Lamentavelmente, só podemos avaliar o que vemos como fatos de desempenho aqui e agora.

Se quisermos ver o que está acontecendo no futuro, temos que fazer uma reavaliação após algum tempo. Infelizmente eu não tenho uma bola de cristal para prever o futuro, então essa é a única maneira de fazer isso. Portanto, este poderia ser um bom ponto para uma atualização deste artigo.

Em relação ao segundo argumento, que os resultados se devem apenas à sorte: isto é altamente improvável. Para alcançar um fator de lucro de 1,4 com 271 negócios somente devido à sorte, há uma probabilidade de 0,17% se calcularmos com um binômio-distribuição[21] com a possibilidade de 50% ter um negócio vencedor ou perdedor. Na realidade, isto é muito pior[22]Por isso, na minha opinião pessoal, é quase impossível alcançar este desempenho apenas por sorte.[23] especialmente se levarmos em conta que 65%-80% de clientes de varejo[24] perder dinheiro no comércio com produtos derivados.

E finalmente, de acordo com o método científico[25] uma tese é válida enquanto não for comprovado o contrário, de modo que podemos assumir que encontramos uma boa maneira de fazer lucros ajustados ao risco até o momento.

ChrisWhite

Se você tiver perguntas, comentários, sugestões ou críticas, você pode me contatar no servidor SQX ou Global Prime Discord sob ChrisWhite ID: 5390.

Você pode solicitar um link pessoal para assistir e acompanhar o desempenho do "Exército Clone". Basta me dar uma mensagem direta sobre a discórdia.

[1] https://www.strategyquant.com

[2] https://www.globalprime.com

[3] Os mercados disponíveis são: Forex, CFD, futuros, energia, commodities e criptográficos.

[4] Builder é uma ferramenta de mineração estratégica dentro do software SQX

[5] Consulte o Strategy Quant User Guide, ebook "How to trade profitable in forex using Strategy Quant".

Software" e documentação & tutoriais no site da SQX

[6] Evidence Based Technical Analysis, David Aronson, 2007, página 107ff

[7] Favor consultar as verificações cruzadas dos capítulos - testes de robustez no site da SQX

[8] Testes fora de amostragem (OOS), outros testes de mercado, testes de diferentes prazos, análise de Monte-Carlo (MC), análise de walk-forward, análise de variações hipotéticas, SPP (permutação de parâmetros do sistema), análise gráfica sobre os máximos de parâmetros locais, avaliações de curvas manuais, análise de otimização e testes de micro-contagens 9 Favor consultar os tutoriais em vídeo no site da SQX

[9] A primeira escolha pessoal são os servidores Hetzner https://www.hetzner.com

[10] P/F = fator de lucro

[11] Erro tipo I: Má estratégia ao vivo versus Erro tipo 2: Oportunidade perdida

[12] Instruções para a vida - Dalai Lama

[13] P/F = fator de lucro

[14] Pares de FX maiores e menores com número muito baixo de candidatos 16 Ouro

[15] Dow Jones (US30), Nasdaq100 (NQ100)

[16] WTI (petróleo bruto), NGAS (gás natural), commodities macias (soja, trigo, milho,...)

[17] Quant Analyser 4.0: Ferramenta da Strategy Quant para analisar e gerenciar portfólios

[18] Se você não acredita, então pense no final do filme "Monthy Python and the Holy Grail".

[19] Redução de - 66%

[20] https://myfxautotrade.com

[21] https://en.wikipedia.org/wiki/Binomial_distribution com N=271, k=160, p=0,5

[22] Devido aos custos de transação

[23] Simplificado, podemos rejeitar a hipótese nula H(0): "Clone Army has no edge in trading on real markets and profits are due to luck" com p=0,0017 como muito estatisticamente significativo (p<0,01)

[24] Veja as isenções de responsabilidade em vários corretores on-line que vão desde 65%-80%

[25] Análise Técnica baseada em evidências, O Método Científico e Análise Técnica Capítulo 3, página 94

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Tomas Vanek

Tomas Vanek5. 3. 2024

Nesta entrevista, conversamos com Naoufel, um trader experiente, para explorar sua jornada no tempestuoso mercado de 2023. Naoufel é um operador bem-sucedido com histórico comprovado que ...

Ellie Souckova

Ellie Souckova12. 12. 2023

Isto é excelente e muito útil!!! Vou precisar de tempo para analisá-lo. Muito obrigado por este trabalho.

Seja bem-vindo! Eu faço o meu melhor!

Isto é muito interessante, estou me perguntando quantas mais estratégias poderíamos encontrar com uma seleção de blocos de construção de "grupos aleatórios", eliminando alguns blocos de construção confusos. A busca deveria ser mais eficiente, com estratégias de qualidade ainda mais elevada. Isto será muito interessante.

Utilizei apenas sinais pré-definidos para mineração estratégica e nenhum grupo aleatório. Portanto, infelizmente, nenhuma experiência com o uso de blocos aleatórios.

Excelente, mas tenho algumas perguntas sobre os detalhes.

1. Testes MonteCarlo e Avaliação Anual significam que os parâmetros do sistema de randomização retestam com probabilidade x% e mudança máxima y%?

2.Se a carteira é de 20 estratégias, utilizando a gestão de dinheiro com nível de risco 1% ,é cada estratégia aplicada com equilíbrio*1%/max perda de cada estratégia ou todas as estratégias aplicadas consistentemente com equilíbrio *1%/max perda de Portfólio?

Os Testes e Avaliação Anual MonteCarlo significam que os parâmetros do sistema de randomização retestam com probabilidade x% e mudança máxima y%? Em meus testes MonteCarlo Tests significa: 1.) Randomize Trades Order with Resampling 2.) Randomizar dados históricos 3.) Randomize Slippage 4.) Randomizar Espalhamento 5.) Perfil de Otimização / Permutação de Parâmetros do Sistema Manual de Avaliação significa: 1.) Verificação visual da curva de equidade. Objetivo: Upsloping & smooth. Verificação visual das curvas de reamostragem de Monte Carlo. Ventilador estreito. A maioria das curvas acima do original. Se a carteira é de 20 estratégias, usando gerenciamento de dinheiro com nível de risco de 1%, toda estratégia é aplicada com saldo*1%/max perda de cada estratégia ou todas as estratégias aplicadas consistentemente com saldo *1%/max perda de carteira? É… Leia mais "

Oi Kornel,

Obrigado pela redação detalhada.

Em seus testes de robustez você utilizou as configurações padrão que vêm com o SQX. Se não, como posso determinar os valores de parâmetro apropriados a serem usados?

Em relação à gestão de dinheiro, você desenvolveu as estratégias que você iria comercializar ao vivo ou você escolheu a melhor gestão de dinheiro após sua seleção inicial da estratégia?

Obrigado

B.

Em seus testes de robustez você utilizou as configurações padrão que vêm com o SQX. Se não, como posso determinar os valores de parâmetro apropriados a serem usados? Usei o valor dos parâmetros do curso de vídeo como base e os estava desenvolvendo mais para minhas necessidades. No gerenciamento de dinheiro, você desenvolveu as estratégias que iria negociar ao vivo ou escolheu a melhor gestão de dinheiro após sua seleção inicial da estratégia? Durante os testes de backtesting e robustez, o MM foi definido para ter o lote fixo para ter os estratos comparáveis para avaliação. Depois de ter escolhido os melhores candidatos que troquei de fixo… Leia mais "

Chris é possível compartilhar sua configuração e métrica WFm

Por favor, escreva-me uma mensagem direta (DM) sobre a discórdia (ChrisWhite:5390). Verei, o que posso fazer por você!

Olá, por favor me ajude, preciso de um apoio, tenho algumas estratégias trabalhando os 6 meses atrás foi muito impressionante, mas neste mês é muito diferente, você poderia me ajudar a "identificar ou qualquer dica" para apagar estratégias, por exemplo, o DD > 1,5x histórico ou o PF é < que x número, por favor você poderia me ajudar com esta dica? obrigado

Por favor, escreva-me uma mensagem direta (DM) sobre a discórdia (ChrisWhite:5390). Talvez eu possa lhe dar uma pequena dica.

Boa noite, eu gentilmente lhe pergunto um pequeno detalhe profundo a respeito da fase de mineração para os mercados de Commodities, BTCUSD: estes mercados têm poucos dados históricos se eu comparar, por exemplo, com o Forex. Como administrar isto ?

1) você extrai as estratégias em poucos anos disponíveis e o resto dos dados que dedica para os testes de robustez ?

2) Você minera as estratégias e todo o teste de robustez no mercado específico onde você tem muitos dados históricos e depois disso você volta a testar esta estratégia nos mercados como commodities ou BTCUSD?

a 1.) Isto é realmente complicado. Mas eu trabalho com os dados que tenho. Portanto, basicamente sim. Mineração para dados disponíveis e teste de robustez com o resto dos dados. Se o strat não tiver nenhuma borda, ele será filtrado em micro conta.

a 2.) Não, eu não faço isso. O bem minado e testado é o bem comercializado.

Olá, obrigado pelo correio, tenho algumas perguntas.

1.Por que não é o acesso público ao fxbook?

2. qual é o vídeo que você menciona:

3.Quantos blocos de construção você usa?

Obrigado!

a 1.) Eu forneço minha conta do meufxbook a pedido no Discord: ChrisWhite: 5390. No momento, nenhum benefício para mim para torná-lo público.

a 2.) -> Painel -> AlgoTradingVideoCourse -> Lição 06 teste de robustez da estratégia

a 3.) depende, às vezes todos os blocos, às vezes uma seleção dos suspeitos habituais (BB, MA, KC, RSI,...)

Parece que o curso de comércio pode ter desaparecido...

Se você se refere ao StrategyLab, não se preocupe, ele será reaberto muito em breve!

Muito obrigado Chris por sua extensa e útil análise de seu projeto, mas tenho algumas dúvidas.

Como você poderia criar fou cada estratégia um total de cerca de 17 bilhões de estratégias mineradas? Mesmo com um processador EPYC7502P e apenas o uso de sinais pré-definidos parece bastante difícil para que alguém crie 17 bilhões de estratégias em 3 a 5 dias. Eu tenho um processador igual ao seu e não posso criar tantas estratégias. Nem mesmo perto do seu número.

Você gostaria de definir qual ou mais do SQ configuração pré-definida que você usou no processo de mineração?

Obrigado

Na verdade, 17 bilhões de estratos foram minerados em vários meses e não em alguns dias. Demora muito tempo... Para sua pergunta adicional, escreva-me no Discord: ChrisWhite:5390

Olá Chris, muito obrigado por compartilhar. Há meses venho lutando com meu fluxo de trabalho, mas aprendi muitas idéias valiosas com seu posto. Se você não se importa, posso lhe fazer algumas perguntas? 1) Os testes de robustez na tabela são feitos na seqüência de cima para baixo? 2) O que você está pensando em fazer o "Último Teste OOS" logo após fazer o "Primeiro Teste OOS"? Isto pode reduzir significativamente o tempo de computação desperdiçado em estratégias que iriam falhar no "Último Teste OOS". No outro lado, acho que isto também introduzirá mais tendências de datamining-bias… Leia mais "

Para onde foi a carteira?

Esta é uma explicação realmente fantástica! Realmente clara e inspiradora, com muitas dicas interessantes.

Tenho apenas uma pergunta:

Se entendi bem a tabela 1, todo o conjunto de testes, excluindo a última etapa, filtra as estratégias 2/1000 enquanto a última (MC e avaliação manual) filtra 5/1Milhões de estratégias.

Isto é correto? A partir de minha (curta) experiência com StrategyQuant o conjunto completo do MC não é tão rigoroso, a menos que você use um conjunto de condições muito mais rigorosas em comparação com as descritas no curso de treinamento. É este o caso?

Obrigado

Tenho outra pergunta:

Por que usar um período tão longo de negociação real usando micro-contas?

Não seria possível encurtar este período depois de fazer uma comparação de dados trade-by-trade de backtesting tanto no StrategyQuant como no MT4/5 usando a precisão dos dados do tick (por exemplo, em dados de um ano) ? É claro que o backtesting realizado através do MT4/5 deve utilizar os dados fornecidos pelo corretor utilizados para a negociação real, e não aqueles utilizados para produzir as estratégias.

Olá ChrisWhite, Obrigado por compartilhar uma boa informação aqui. Tenho uma pergunta para a parte das Estratégias de Construção, são 169 bilhões de Estratégias que você gerou, posso saber se você gerou sem nenhum critério de classificação? Espero que você possa me orientar. Obrigado.

Qual é o par que você usou para fazer a verificação cruzada no mercado adicional para AUDNZD?