Neue Indikatoren und Snippets in StrategyQuantX131

Im Build 131 haben wir mehrere Indikatoren und davon abgeleitete Bedingungen hinzugefügt. Sie sind derzeit für Metatrader 4, Metatrader 5, Tradestation und Multicharts implementiert.

Bevor Sie diesen Artikel lesen, empfehle ich Ihnen, den Teil der Dokumentation zu lesen, der sich mit den Bausteinen unter diesem Link.

Reflex

Dies ist ein relativ neuer Indikator, der in der Januar-Ausgabe von TASC 2020 vorgestellt wurde. Der Autor ist John Ehlers, ein Ingenieur, Autor vieler Trading-Ideen und Bücher. Viele kennen ihn als Pionier des quantitativen Handels in der Trading-Community in den 1980er Jahren. Ein interessantes Video mit Ehlers zu älteren Daten aus dem Jahr 2013 können Sie hier auf Futures.io sehen Webinar.

Die Berechnung des REFLEX-Indikators ist etwas schwierig zu erklären. Es handelt sich um einen momentumähnlichen Indikator, der dazu verwendet werden kann, Signale zeitnaher zu generieren als andere nachlaufende Berechnungen. REFLEX hat einen konfigurierbaren Parameter - die Reflexperiode - und oszilliert im Bereich von -2 bis 2 um Null.

Indikator Reflex

Wir haben diese Grundbedingungen hinzugefügt:

Der Reflex steigt / Der Reflex fällt

Reflexwechsel der Richtung UP / Down

Schneller Reflex liegt über/unter dem Langsamen Reflex

Ich empfehle, den Indikator auf einer der Plattformen anzuzeigen und ihn auf verschiedenen Zeitrahmen und Märkten zu beobachten.

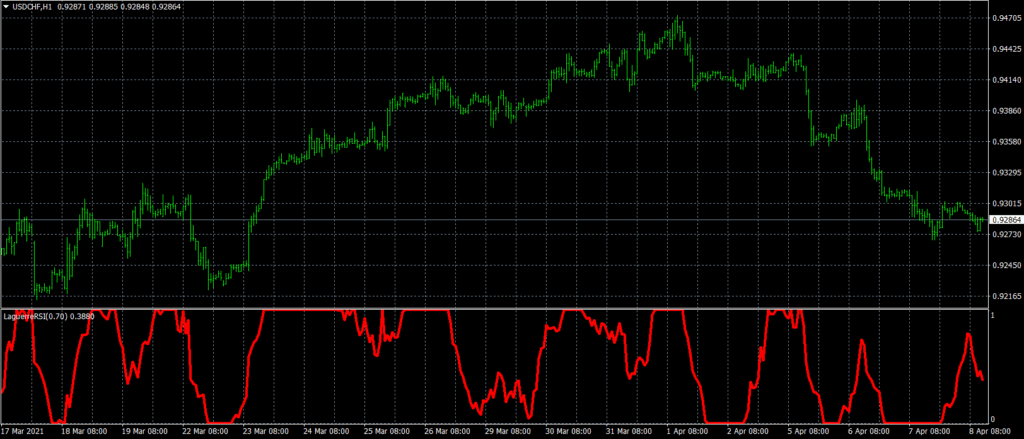

Laguerre RSI

Laguerre RSI (LRSI) ist ein weiterer Indikator von John Ehlers, oder besser gesagt, seine Interpretation des RSI. Auch hier ist die Erklärung seines Codes ein wenig kompliziert und würde den Rahmen dieses Artikels sprengen. Wenn Sie interessiert sind, können Sie dieses Material direkt von seiner Website auf dieser lesen Link.

Sein Hauptnutzen bestand jedoch darin, Fehlsignale zu reduzieren und gleichzeitig die Fähigkeit zu erhalten, schnell auf Preisänderungen zu reagieren. Der LRSI ist ein Oszillator, der zwischen 0 und 1 schwankt und nur einen einzigen Parameter hat - Gamma: Die Einstellung mit einem niedrigeren Gamma-Wert wird als "klassischer Oszillator" verwendet, d.h. die Position wird geöffnet, wenn der Indikator xy überschreitet. Die Einstellung mit einem höheren Gamma-Wert ermöglicht die Verwendung des LRSI als Trendindikator.

Jeff Swanson von easylanguagemastery.com hat einen kurzen Vergleich von LRSI und klassischem RSI angestellt und gezeigt, dass LRSI bessere Ergebnisse bei geringerem Risiko (Anzahl der Trades und DD) liefern kann (höherer PF und NET Profit). Sie können den ganzen Artikel finden hier.

Wir haben diese Grundbedingungen hinzugefügt:

LRSI steigt / sinkt

LRSI ändert die Richtung nach unten/oben

LRSI kreuzt Level Up / Down

Laguerre RSI

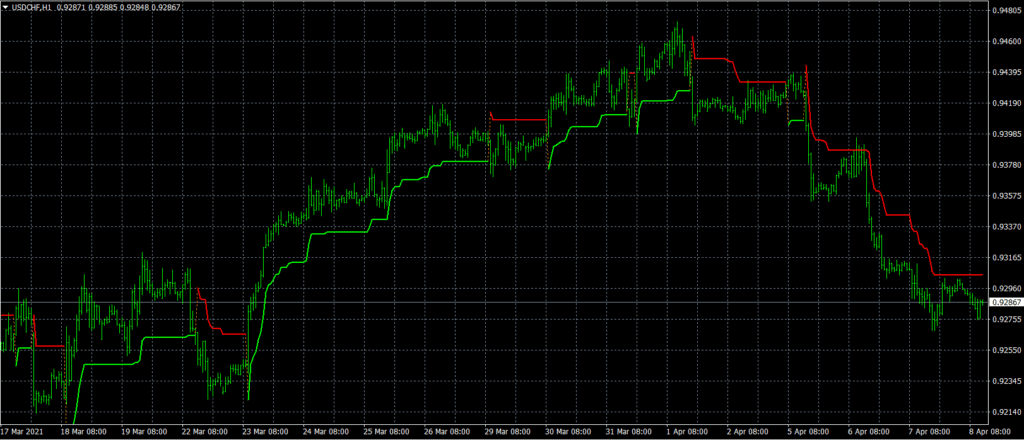

SuperTrend

SuperTrend ist ein hervorragender Indikator, vor allem wegen seiner Einfachheit und der Tatsache, dass er Preisbewegung und Volatilität kombiniert. ATR wird verwendet, um die aktuelle durchschnittliche Volatilität zu messen, die dann mit dem Multiplikatorwert multipliziert wird. Der Indikator zeigt im Grunde eine Richtung an, wenn sich der Kurs bewegt und eine ausreichend große Bewegung vollzieht, die mindestens dem Dreifachen der aktuellen durchschnittlichen Volatilität entspricht. Sie können zwei Parameter einstellen: ATR-Länge und ATR-Multiplikator. Es gibt einen weiteren Parameter - Modus für mögliche zukünftige Aktualisierungen der Berechnung des Indikators.

Der Supertrend kann auch helfen, den Marktbereich zu identifizieren, wenn seine Kurve vertikal verläuft. In ähnlicher Weise kann er zur Identifizierung von Unterstützungs- und Widerstandsebenen verwendet werden.

Wir haben diese Grundbedingungen hinzugefügt:

Bar schließt oberhalb/unterhalb des SuperTrends

SuperTrend ist steigend/fallend

SuperTrend ist in Reichweite

SuperTrend

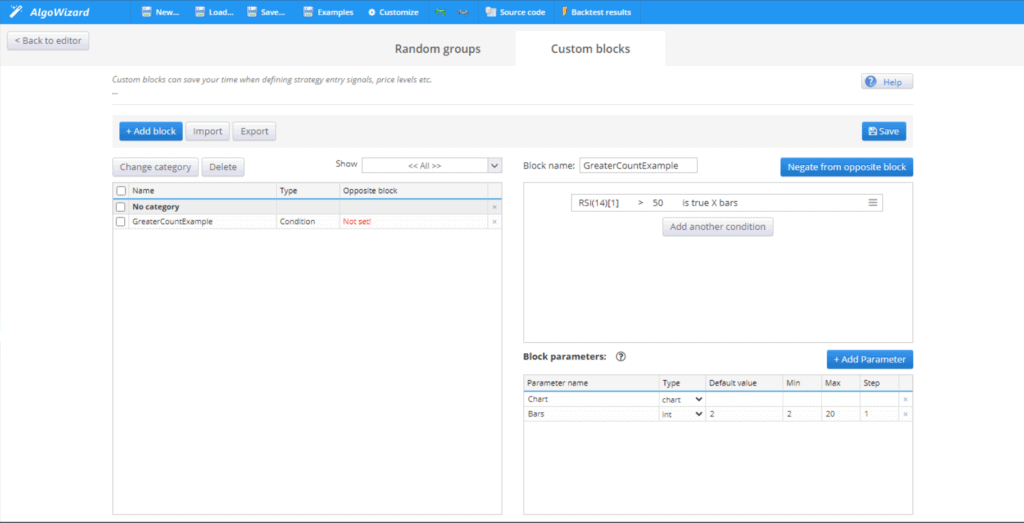

Größere Anzahl/kleinere Anzahl

In SQX 131 haben wir auch zwei neue Vergleichsblöcke hinzugefügt. Bei den Vergleichsblöcken handelt es sich nicht um Indikatoren, sondern um Blöcke, die dazu dienen, eine Bedingung zu schaffen oder einen Vergleich zwischen Werten während des genetischen Aufbaus durchzuführen. Das Prinzip der beiden Blöcke ist, dass sie die Anzahl der Balken zählen, wenn die Bedingung x >= y oder x <= y erfüllt ist. Unter x, y können Sie den Wert eines Indikators oder einer anderen Variablen ersetzen.

Diese Vergleichsblöcke sind hauptsächlich für die Erstellung von aufeinanderfolgenden Blöcken im Algowizard gedacht.

Sie können diese Art von Bedingungen leicht erstellen:

Close [1] > Close [2] gilt für X Bars.

RSI ist über oder gleich 50 für X Bars

SR Prozentsatz Rang i über 20 für X Balken

Hoch[1]==HochTag[0] für X-Balken

Sie können diese Vergleichsblöcke auch als Eingabe für die genetische Suchmaschine als Baustein verwenden. In diesem Fall ist es wichtig zu bedenken, dass es mehrere Milliarden mögliche Kombinationen gibt, so dass es besser ist, zu bestimmen, welche Art von Strategie Sie in diesem Prozess erwarten und die Indikatoren und Bereiche ihrer Parameter auf dieser Grundlage zu bestimmen. Beispiel: Trendfolgestrategien sind mit sehr niedrigen Perioden gleitender Durchschnitte nicht sehr sinnvoll, im Gegenteil, für eine Mean-Reversion-Swing-Strategie ist ein RSI mit einer Periode von 100 wahrscheinlich nicht von Vorteil.

Eine gute Anleitung zur Verwendung von benutzerdefinierten Blöcken finden Sie unter diesem Link.

Größere Anzahl/kleinere Anzahl

Geschwür-Index

Er ist ein potenziell sehr nützlicher Indikator, da er die Tiefe und Dauer eines Kursrückgangs oder -anstiegs anzeigt. Auch dieser Indikator ist einfach und stützt sich bei seiner Berechnung hauptsächlich auf die Preisentwicklung. Ursprünglich wurde er in der Aktienmarktanalyse verwendet, wo er für die Länge und einen Teil der Dauer des Rückgangs der Zeitreihe verwendet wird. Der Autor der Formel - Peter Martin - charakterisiert den Ulcer-Index wie folgt:

Der "Ulcer Index" misst die Tiefe und Dauer des prozentualen Kursrückgangs gegenüber früheren Höchstständen. Je größer der Wertverlust und je länger die Erholung zu früheren Höchstständen dauert, desto höher ist der UI. Technisch gesehen handelt es sich um die Quadratwurzel aus dem Mittelwert der quadrierten prozentualen Kursverluste. Durch den Quadrateffekt werden große Drawdowns proportional stärker bestraft als kleine Drawdowns."

In StrategyQuant X ist der Indikator so implementiert, dass er sowohl das Abwärts- als auch das Aufwärtsrisiko misst. Dies liegt an der Natur des Devisenmarktes - Währungen werden in Paaren gehandelt.

Weitere Informationen über die Berechnung finden Sie unter dieser Link.

Der Indikator hat zwei Modi:

UI-Modus = 1 Nachteil Risiko

UI-Modus = 2 Oberseite Risiko

Ein weiterer einstellbarer Parameter ist die UI-Periode - die Länge, für die der Ulkusindex berechnet wird.

Bitte beachten Sie, dass wir den Ulcer Index und den Ulcer Performance Index als Datenbankspalten hinzugefügt haben, so dass Sie Ihre Strategien auch auf diese Weise bewerten können. Gutes Material mit einigen Recherchen finden Sie unter diesem Link Link.

Geschwür-Index

Unterstützung/Widerstand in Prozent Rang

Ich habe diesen Indikator im Dezember erstellt, bis jetzt habe ich den gleichen Indikator mit dem ursprünglichen Autor nicht im Internet gefunden. SR Percent Rank hilft zu sehen, wie oft der aktuelle Schlusskurs in der vergangenen Preisspanne gelegen hat.

Der Indikator führt eine Schleife über x Bars in die Vergangenheit durch und berechnet den Prozentsatz der Zeit, in der der aktuelle Schlusskurs zwischen dem Höchststand und dem Schlusskurs in den x Bars davor lag.

Der Indikator hat zwei Modi:

Prozentuales Auftreten des aktuellen Abschlusses zwischen Hoch- und Tiefpunkt X-Balken zurück

Prozentuales Auftreten des aktuellen Schlusskurses zwischen Hoch + Aktueller ATR und Tief - Aktueller ATR X Bars zurück.

Damit können wir den prozentualen Anteil der aktuellen Schlusskurse an den vergangenen Kursen bestimmen und davon ausgehen, dass wir uns in der Unterstützungs-, Widerstands- oder Ausbruchszone befinden.

Wir haben diese Grundbedingungen hinzugefügt:

SR Prozentsatz Rang liegt über/unter dem Niveau

SR Prozentrang liegt über / unter dem Niveau für X Balken

Unterstützung/Widerstand in Prozent Rang

Schlussfolgerung

Sie können alle Indikatoren einstellen und anpassen. Eine Anleitung zur Konfiguration finden Sie auf der StrategyQuant-Seite im Bereich Dokumentation unter diesem Link

Ein sehr wichtiger Teil der Arbeit mit den Indikatoren und Snippets ist die Möglichkeit, eigene Blöcke zu erstellen. Sie können zum Beispiel alle vorhandenen Blöcke mit wenigen Klicks in Multi-Timeframe-Blöcke umwandeln und so Strategien ohne zusätzliche Subcharts erstellen.

Im nächsten Blogbeitrag werden wir uns einige der Indikatoren genauer ansehen und einige effektive benutzerdefinierte Blöcke erstellen.

Ivan Hudec, im Forum als "Clonex" bekannt, ist ein erfahrener algorithmischer Trader, Berater und Forscher, der seit 15 Jahren handelt und seit 2014 StrategyQuant X (SQX) verwendet. Er trägt zum SQX-Blog bei und verbessert die Software, indem er neue Indikatoren und Snippets hinzufügt und die Python-Programmierung für fortgeschrittene Datenanalyse, maschinelle Lernalgorithmen und quantitative Modellierung einbezieht. Ivan bietet sein Fachwissen an, um anderen dabei zu helfen, ihre Handelsprojekte zu beschleunigen und sie auf innovative Weise anzugehen.

Hallo Clonex,

Vielen Dank für Ihre wunderbare Arbeit an diesen Indikatoren.

Mir ist ein Syntaxfehler aufgefallen, der immer wieder in meinen MT5-Quellcodes im Zusammenhang mit dem Geschwürindex auftaucht. Er hat ein zusätzliches Komma im Code, das den MT5-Compiler zum Scheitern bringt. Ich habe die Quellcodes selbst geändert und das zusätzliche Komma gelöscht, und danach funktioniert es gut.

Ich dachte nur, ich mache alle darauf aufmerksam.

Nochmals vielen Dank.

Die meisten Trader machen das Momentum-Trading viel zu kompliziert. Mehr Indikatoren. Mehr Filter. Mehr Regeln. Aber was wäre, wenn eine Strategie, die auf nur wenigen einfachen Ideen basiert, die Benchmark übertreffen könnte – und das bei geringerem Aufwand …

Die meisten StrategyQuant-Benutzer erstellen nie ihre eigenen benutzerdefinierten Blöcke oder Strategievorlagen. Und ehrlich gesagt, ist es leicht zu verstehen, warum. Die Erstellung von benutzerdefinierten Blöcken bedeutet traditionell die Arbeit mit AlgoWizard, das Verständnis der Struktur ...

Quellcode-Übersetzer - KI-gestützte Übersetzung von Strategiecodes direkt in StrategyQuant X

Der Source Code Translator ist ein Ergebnis-Plugin für StrategyQuant X, mit dem Sie den Quellcode jeder Strategie in 15 verschiedene Sprachen der Handelsplattform übersetzen können - direkt auf der Registerkarte "Ergebnisse", mit nur einem Klick

Tomas Vanek

Tomas Vanek

Ausgezeichnet! Dankeschön

Clonex, Das ist wirklich ausgezeichnet !!!!!!!!!!!!

Hallo Clonex,

Vielen Dank für Ihre wunderbare Arbeit an diesen Indikatoren.

Mir ist ein Syntaxfehler aufgefallen, der immer wieder in meinen MT5-Quellcodes im Zusammenhang mit dem Geschwürindex auftaucht. Er hat ein zusätzliches Komma im Code, das den MT5-Compiler zum Scheitern bringt. Ich habe die Quellcodes selbst geändert und das zusätzliche Komma gelöscht, und danach funktioniert es gut.

Ich dachte nur, ich mache alle darauf aufmerksam.

Nochmals vielen Dank.