Im Februar haben wir dem Sharing Server IsGreater Percentile/Is Lower Percentile neue Vergleichsblöcke hinzugefügt. Mit diesen Vergleichsblöcken können Sie Regeln erstellen, die auf dem Perzentilrang eines bestimmten Indikators basieren.

Sie können sie hier herunterladen: https://strategyquant.com/codebase/is-greater-is-lower-percentile-rank-comparison/

In diesem Bereich finden Sie verschiedene Snippets - Indikatoren, Datenbank-Snippets, benutzerdefinierte Analysen und andere sehr nützliche Ergänzungen zu StategyQuant X.

Lassen Sie uns darüber sprechen, wofür der Perzentilrang gedacht ist:

Der Perzentilrang ist eine gängige Methode zum Zusammenfassen und Vergleichen von Daten in der Statistik. Sie gibt Aufschluss darüber, wie ein bestimmter Wert im Vergleich zum Rest der Werte in einer Gruppe abschneidet.

Der Perzentilrang ist ein Maß, das die relative Stellung eines Wertes innerhalb einer Gruppe von Werten angibt. Er wird als Prozentsatz ausgedrückt und gibt den Prozentsatz der Werte in der Menge an, die gleich oder kleiner als der betreffende Wert sind. Wenn ein Wert beispielsweise einen Perzentilrang von 80 hat, bedeutet dies, dass 80% der Werte in der Menge gleich oder kleiner als dieser Wert sind. Perzentilränge können berechnet werden, indem zunächst alle Werte in einer Menge in aufsteigender Reihenfolge angeordnet werden und dann der Anteil der Werte bestimmt wird, der kleiner als der betreffende Wert ist. Dieser Bruchteil wird dann mit 100 multipliziert, um ihn in einen Prozentsatz umzuwandeln. Der Perzentilrang ist ein Maß, das den relativen Stellenwert eines Wertes innerhalb einer Gruppe von Werten angibt. Er wird als Prozentsatz ausgedrückt und gibt den Prozentsatz der Werte in der Gruppe an, die gleich oder kleiner als der betreffende Wert sind. Wenn ein Wert beispielsweise einen Perzentilrang von 80 hat, bedeutet dies, dass 80% der Werte in der Menge gleich oder kleiner als dieser Wert sind.

Im Handel wird der Perzentilrang verwendet, um die Leistung eines Wertpapiers oder Portfolios im Vergleich zu einer Benchmark oder einer Peer Group zu messen. Er wird als Mittel zur Bewertung der Rendite eines Wertpapiers oder Portfolios verwendet, indem man sie mit den Renditen ähnlicher Wertpapiere oder Portfolios vergleicht. Wenn eine Aktie beispielsweise einen Perzentilrang von 75 hat, bedeutet dies, dass ihre Rendite besser ist als die von 75% der Aktien im gleichen Sektor oder Markt. Wenn ein Portfolio einen Perzentilrang von 90 hat, bedeutet dies, dass seine Rendite besser ist als 90% ähnlicher Portfolios mit ähnlichen Anlagen. Der Perzentilrang kann als technischer Indikator beim Handel verwendet werden, indem der aktuelle Wert eines Indikators mit seinem historischen Wert verglichen wird. Dies gibt Aufschluss darüber, ob ein Indikator überkauft oder überverkauft ist, basierend auf seiner relativen Leistung im Vergleich zu seinen eigenen historischen Daten. Wenn beispielsweise der aktuelle Wert eines Indikators einen Perzentilrang von 95 hat, bedeutet dies, dass sein aktueller Preis höher ist als 95% seiner historischen Werte. Dies könnte darauf hinweisen, dass der Indikator überkauft ist und eine Korrektur ansteht. Hat der aktuelle Wert eines Indikators hingegen einen Perzentilrang von 5, bedeutet dies, dass sein aktueller Wert niedriger ist als 5% seiner historischen Werte. Dies könnte darauf hindeuten, dass das Wertpapier überverkauft ist und eine Erholung bevorstehen könnte.

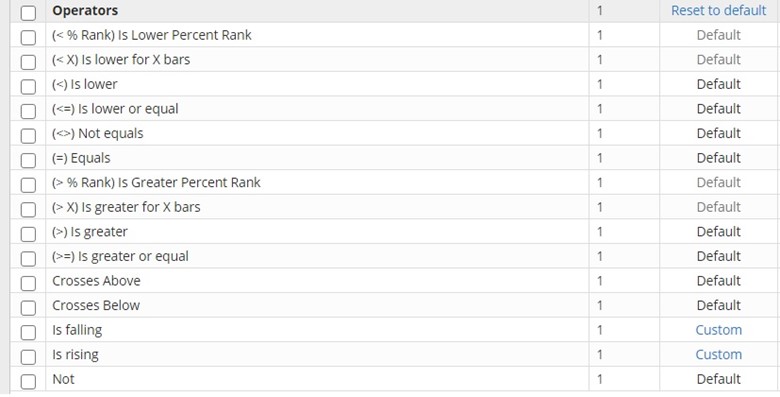

Was sind Vergleichsblöcke?

Vergleichsblöcke werden in SQX verwendet, um Werte von Indikatoren oder andere Werte zu vergleichen.

Diese Vergleichsblöcke werden im Genetic Builder oder im Algo Wizard verwendet.

Beispiele:

- RSI steigt 2 bar vor 1 bar

- RSI fällt 2 Balken vor 1 Balken.

- RSI ist größer als 50

- RSI ist niedriger als 50

Dies sind die Bausteine für die Strategiekonstruktion. Es handelt sich um Operatoren, die die Bedingungen vergleichen oder auswerten, aus denen die Regeln für den Einstieg oder Ausstieg in einen Handel erstellt werden.

Diese Blöcke haben in ihren Parametern Indikatorwerte oder Preismuster, die sich gegenseitig vergleichen. Crosses Above/Crosses Below sind Blöcke, die wahr sind, wenn der Indikator einen bestimmten Wert überschreitet.

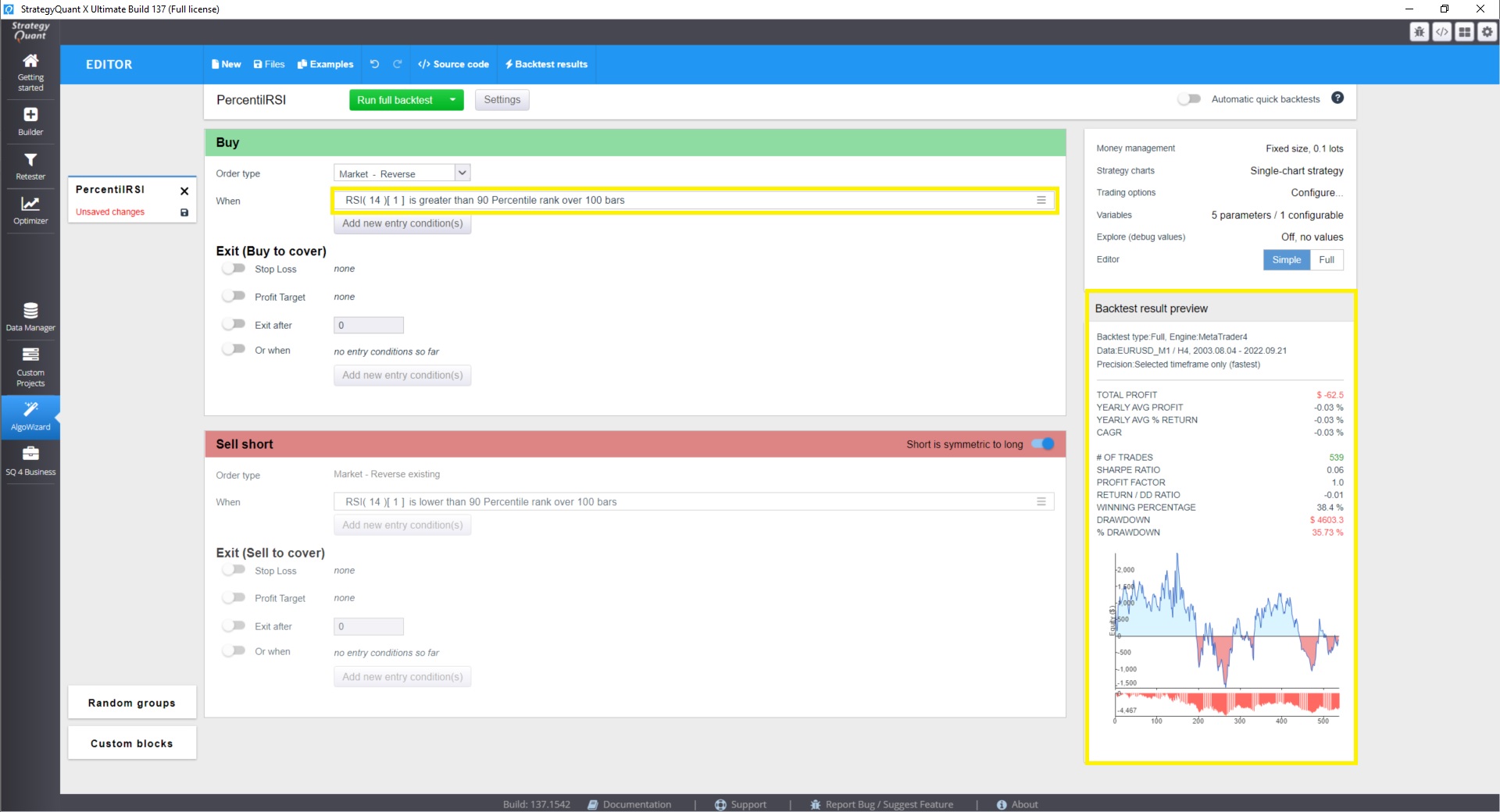

Vergleichsblock in StrategyQuant X

Vergleichsblock in StrategyQuant X

Ist größer / Ist kleiner Prozentrang Vergleichsblöcke

Is Greater Percent Rank ist ein Vergleichsblock, der einen Wahr/Falsch-Wert hat und anzeigt, ob der Wert des Indikators höher oder gleich als x Prozent seiner Werte in der Vergangenheit

Is Lower Percent Rank ist ein Block, der einen Wahr/Falsch-Wert hat und angibt, ob der Wert des Indikators niedriger oder gleich als x Prozent seines Wertes in der Vergangenheit.

Wenn wir also einen Block IsGreaterPercentile(RSI(14,10)) > 50 ist, bedeutet dies, dass der RSI mit der Periode 14 höher oder gleich als 50% Prozent des RSI für die letzten 10 Balken.

Umgekehrt, wenn wir IslowerPercentile(RSI(14,10))< 50 haben, bedeutet dieser Block, dass der RSI mit Periode 14 ist kleiner oder gleich als 50% Prozent des RSI für die letzten 10 Balken.

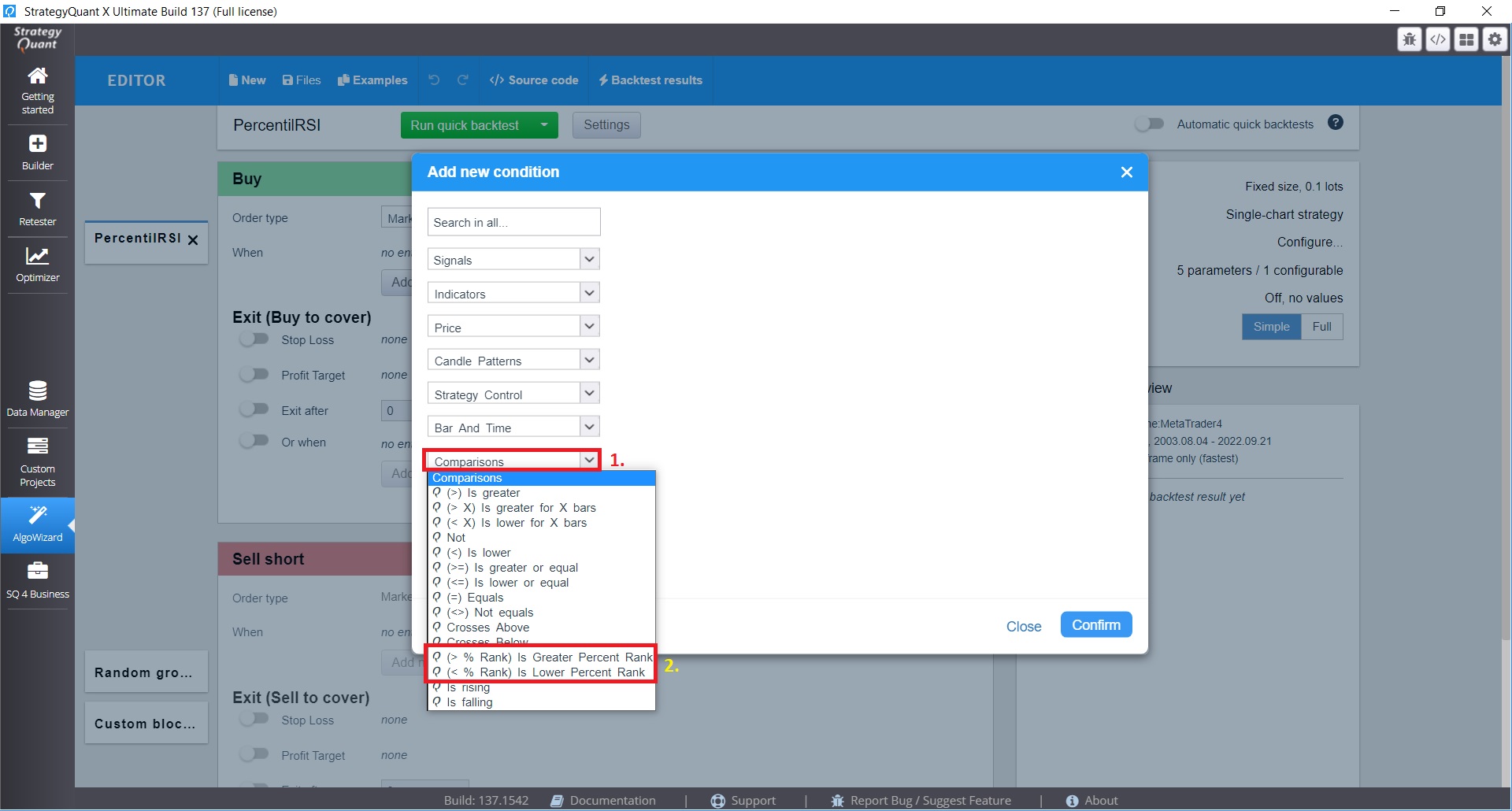

Wie können wir diese Blöcke in StrategyQuant X verwenden?

1. AlgoWizard - Strategien erstellen

Algowizard ist ein Tool, das Ihnen hilft, algorithmische Handelsstrategien auf einfache Weise und ohne jegliche Programmierung zu erstellen. Es ermöglicht Ihnen, diese sofort zu testen und dann den Strategiecode auf Ihre bevorzugte Handelsplattform zu exportieren und auf einem Demo- oder Live-Konto zu handeln. Mehr über den Algowizard Editor finden Sie hier: https://algowizard.io/documentation/.

Sie können diese neuen Vergleichsblöcke verwenden, um direkt Strategien zu konstruieren, die wie dieses Beispiel aussehen könnten:

Wählen Sie einfach einen neuen Vergleichsblock und in Algowizard

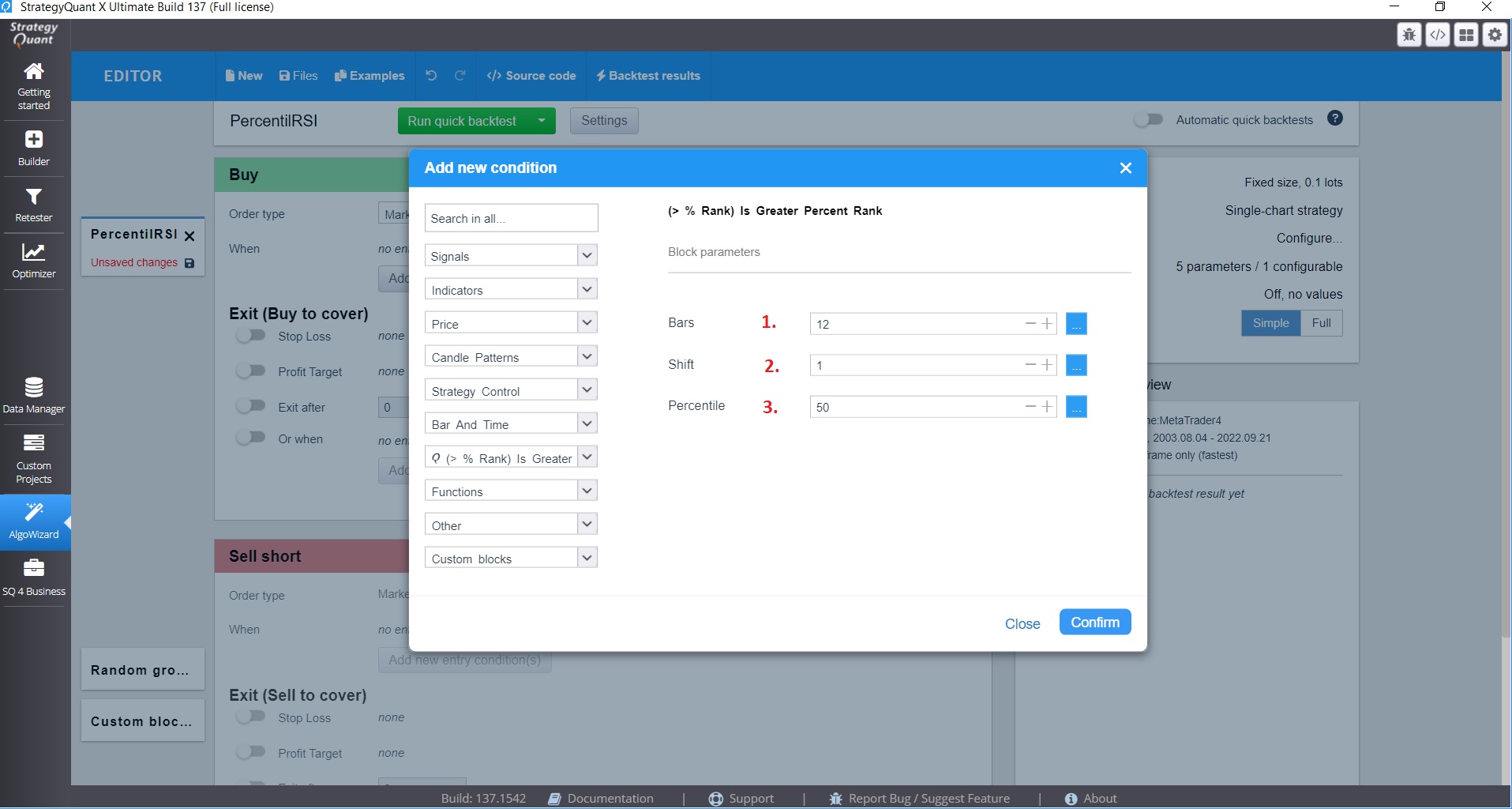

Parameter dieses Vergleichsblocks einstellen

Parameter

- Balken =Anzahl der Balken in der Vergangenheit, die für die Berechnung des Prozentsatzes verwendet werden

- Verschiebung = - Verschiebung der Datenreihe

- Perzentilwert = Wert des Perzentils, der über dem letzten Wert des Indikators liegen muss

Nach der Ersteinrichtung sehen Sie die Vorlage für diesen Vergleichsblock

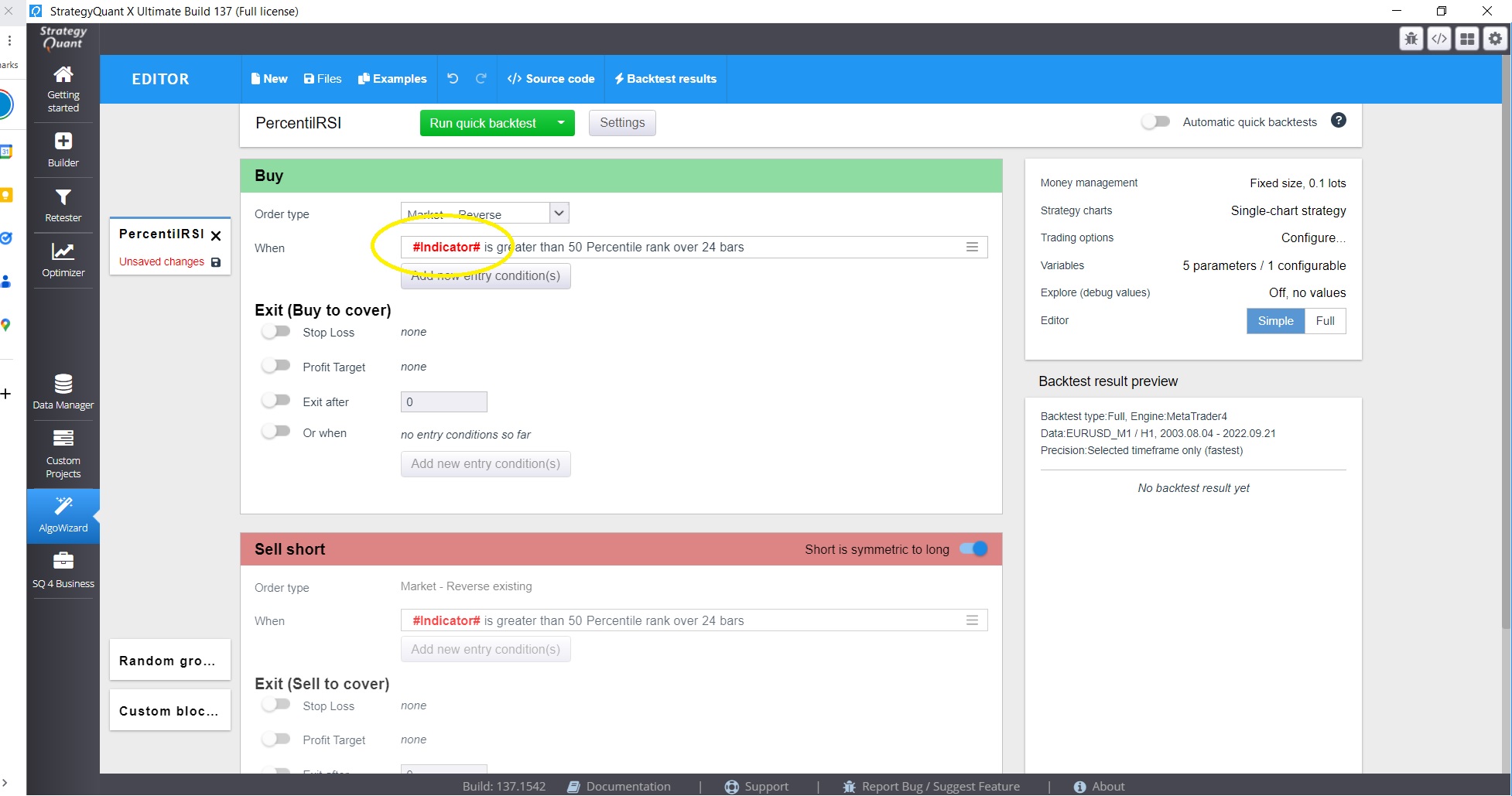

Und schließlich müssen Sie in #Indicator# klicken und Ihren Indikator auswählen. In diesem Fall wählen wir RSI Indikator...

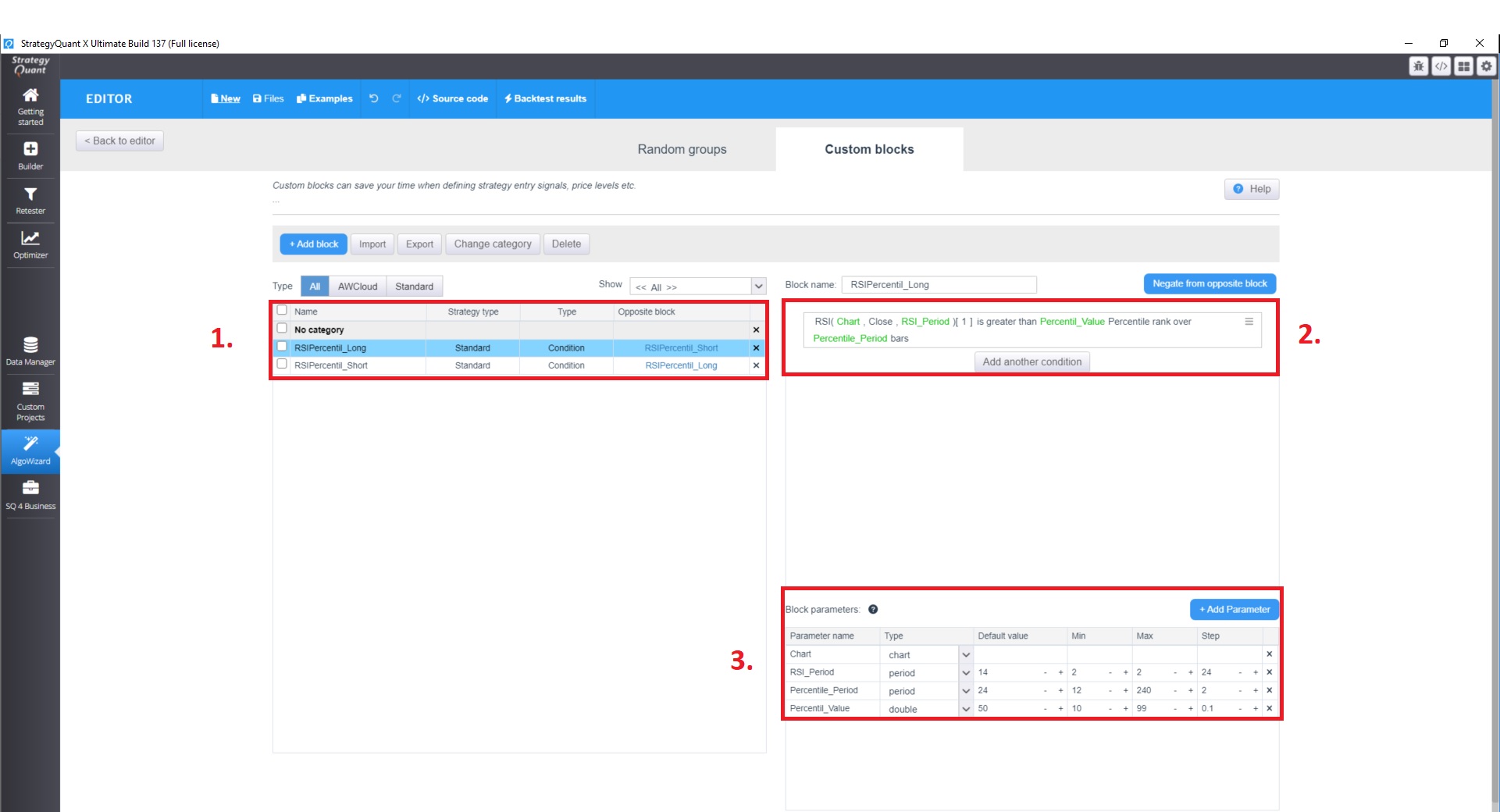

2. Algowizard - Benutzerdefinierte Blöcke - Bedingungen erstellen

Was sind benutzerdefinierte Blöcke?

Mit benutzerdefinierten Blöcken können Sie Ihre eigene Kombination von Blöcken erstellen - und diese Kombination als Ihren eigenen benutzerdefinierten Block speichern.

Was ist der Vorteil, wenn Sie Ihre eigenen individuellen Blockkombinationen erstellen?

Der Wert liegt in der Verringerung der Zufälligkeit durch die Verwendung von Signalen, die einen echten Sinn ergeben.

StrategyQuant könnte Bedingungen wie diese nach dem Zufallsprinzip generieren, indem es nur die Blöcke CCI und IsLower (<) verwendet, aber die Chance, MEANINGFUL Bedingungen nach dem Zufallsprinzip zu generieren, ist gering, wenn man bedenkt, wie viele zufällige Möglichkeiten es gibt. Ein weiterer Vorteil ist, dass der Block CCI(Period) is rising von außen betrachtet nur einen Parameter Period hat, der in beiden CCI-Indikatoren in der Bedingung verwendet wird. Sie können StrategyQuant erweitern, indem Sie Ihre eigenen benutzerdefinierten Blöcke wie diesen erstellen, indem Sie ein Snippet in Java-Code machen. Dies ist ein guter Weg, aber nicht jeder ist ein Programmierer.

In der Abbildung unten haben wir zwei gegenüberliegende Blöcke erstellt. RSI Perzentil Lang und RSI Percentile Short.

Der Vorteil von benutzerdefinierten Blöcken ist die Möglichkeit, eine Bedingung zu erstellen, die Sie später bei der Erstellung von Strategien oder im Algowizard verwenden können. Wir können einfache oder kombinierte Blöcke erstellen, die aus mehreren Bedingungen bestehen, die in zufälligen Gruppen verwendet werden können.

So können Sie z.B. Strategy Quant dazu bringen, den RSI mit einer Periode von 2 bis 24, einer Perzentilperiode von 12 bis 240 Bars in der Geschichte zu suchen. Und das Perzentil wird im Bereich von 1 bis 99 mit einem Punkt 0,1 gesucht

Mehr über die Erstellung von Custom Blocks finden Sie in diesem Dokumentationsmaterial https://strategyquant.com/doc/strategyquant/custom-blocks/

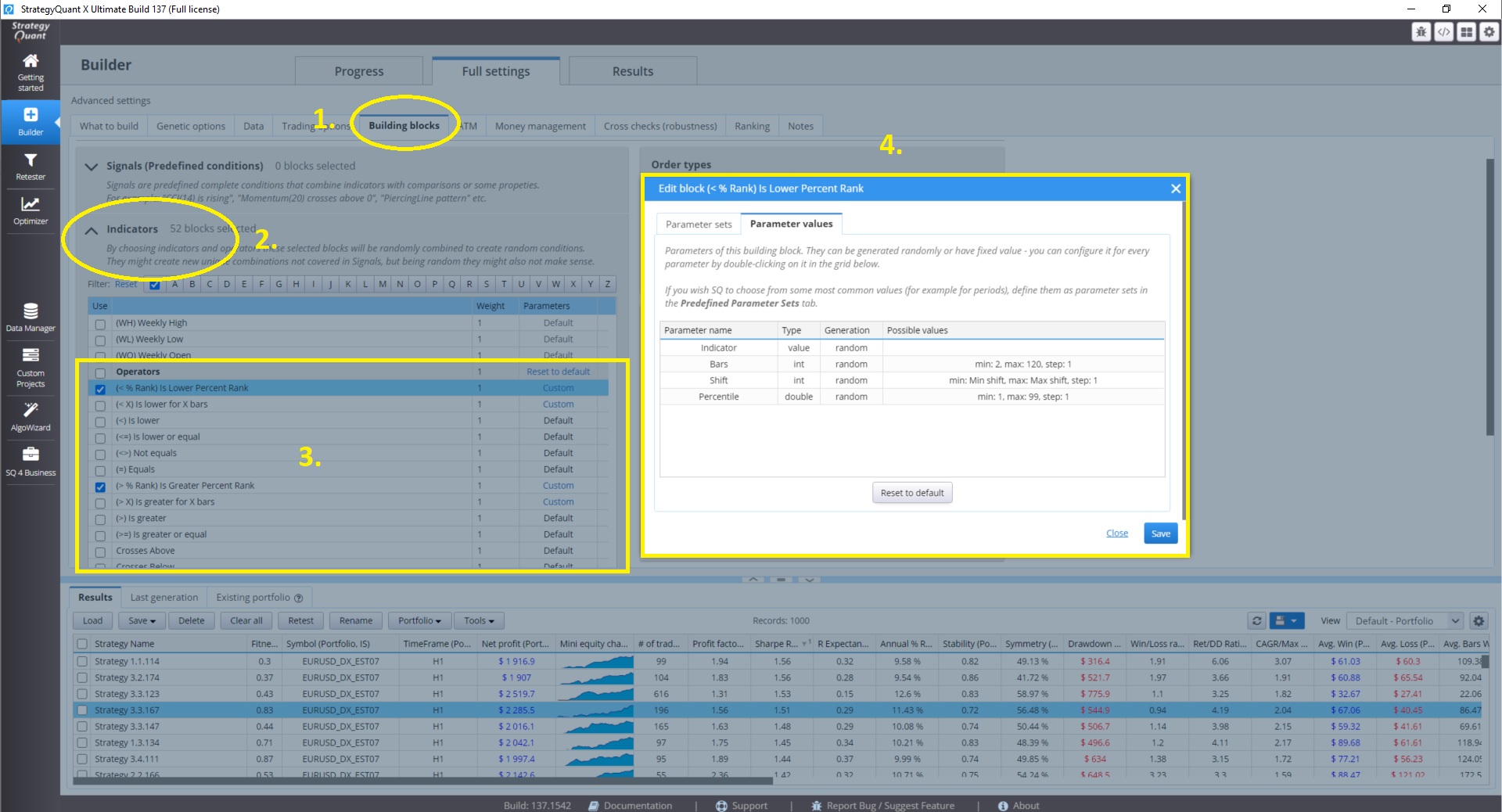

3. Builder - Strategieentwicklung

Im Builder können Sie entweder die benutzerdefinierten Blöcke verwenden, die in den Bedingungen erstellt wurden, oder Sie können Strategy Quant X verwenden, um Strategien mithilfe der genetischen Suchfunktion zu finden. Es ist wichtig zu beachten, dass die Einrichtung des Builders Wissen und Zeit erfordert. Ich empfehle, eine andere Einstellung als die Standardeinstellung für das untere Blockperzentil zu verwenden. Die Standardeinstellung ist die Suche nach 1000 Bars in der Historie und die Suche nach Perzentilwerten von 0,1-99,9 und Schrittweite 0,1. Ich verwende eine Suche von 120 Balken in der Historie und eine Einstellung oder Perzentile 1-99 mit Schritt 1.

Wie man den Vergleichsblock im Builder verwendet

Um einen Vergleichsblock auszuwählen, klicken Sie auf Building Block ( 1 ) und wählen Sie das Indikatormenü ( 2 ). Sie können die Parameter des Vergleichsblocks festlegen, indem Sie auf Standard im rechten Teil des Fensters klicken ( 3 ) und sie ändern, indem Sie die Parameterwerte auswählen ( 4 ), wo Sie den Balkenzeitraum und den Perzentilwert min / max / Schritt festlegen können, in dem die genetische Engine Strategyquant X die Strategieblöcke finden wird.

Zusammenfassung

Erstellen Sie Ihre eigenen Blöcke, um die Zufälligkeit bei der Strategieerstellung zu verringern. Perzentilvergleichsblöcke sind eine ziemlich robuste Lösung für die Erstellung völlig neuer Arten von Blöcken

Im folgenden Artikel werde ich die Leistung von Perzentilblöcken und traditionellen Blöcken auf traditionellen Oszillatoren vergleichen, die Teil von StrategyQuantX sind, aber beide auf einem gemeinsamen Server lokalisiert sind. Im nächsten Artikel werden wir die spezifischen Builder-Einstellungen vorstellen, die es uns ermöglichen, ein profitables System zu erstellen, das auf diesem neuen Vergleichsblock aufbaut.

Wir planen auch die Einführung weiterer Kompositionsblöcke, die die Nutzung von StrategyQuant X verbessern werden.

Ich hoffe, dass Sie diesen Blogbeitrag informativ und angenehm zu lesen fanden! Wenn Sie Fragen, Kommentare oder Anregungen haben, zögern Sie bitte nicht, mich zu kontaktieren. Ich würde mich freuen, von Ihnen zu hören und das Gespräch fortzusetzen.

Ihr könnt mich erreichen, indem ihr unten einen Kommentar hinterlasst oder mir eine E-Mail an [email protected] schickt, oder auf dem Discord-Server hier wo Sie mich unter Nickname erreichen können Clonex (SQX-Programmierung). Ich werde mein Bestes tun, um so schnell wie möglich zu antworten.

Vielen Dank, dass Sie sich die Zeit genommen haben, diesen Beitrag zu lesen. Ich freue mich über Ihre Unterstützung und Ihr Interesse an meiner Arbeit. Vergessen Sie nicht, meinen Blog zu abonnieren, um über meine neuesten Beiträge und Nachrichten auf dem Laufenden zu bleiben.

Wir freuen uns darauf, bald von Ihnen zu hören!

Ellie Souckova

Ellie Souckova

Vielen Dank, cloneX, ich schätze diesen Artikel/Leitfaden sehr

Großartig wie immer Clonex, das ist großartig, um jeden Indikator zu normalisieren!

Der Artikel ist sehr gut, aber die Bilder haben eine so geringe Auflösung, dass sie praktisch unbrauchbar sind.

Hallo Guelucho. Ich habe die Bilder mit einer höheren Auflösung aktualisiert.

Hallo Leute, dieser Text ist in diesem Artikel dupliziert:

“ Er wird als Prozentsatz ausgedrückt und gibt den Prozentsatz der Werte in der Menge an, die gleich oder kleiner als der betreffende Wert sind. Wenn ein Wert beispielsweise einen Perzentilrang von 80 hat, bedeutet dies, dass 80% der Werte in der Menge gleich oder kleiner als dieser Wert sind.“