Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Přejít k obsahu | Přejít k hlavnímu menu | Přejít k vyhledávání

In der letzten Folge haben wir gezeigt, wie Ihr True-Out-of-Sample (WFOS ) von der Komplexität der Strategie in Kombination mit der Anzahl der Trades beeinflusst werden kann. Wir haben herausgefunden, dass einfachere Strategien mit einer ausreichenden Anzahl von Trades in der Regel besser im True-Out-of-Sample (WFOS ) abschneiden

In der heutigen Folge gehen wir der Frage nach, ob die Verwendung einer Spread Ratio zu einem besseren True-out-of-Sample (WFOS ) Ergebnis führen kann.

Lassen Sie uns zunächst wiederholen, wie wir die Daten gesammelt haben:

Wir haben also etwa 1,2 Millionen Strategien generiert und dabei nur grundlegende Filter wie eine Mindestanzahl von Trades und Stabilität SQ3 > 0,6 verwendet. Wir haben die größtmögliche Datenstichprobe für den Zeitraum 1987-2017 IS + OS und für den Zeitraum 2018-2020 verwendet. ( WFOS )

Wir haben den Zeitraum 2019-2020 - zwei Jahre - als True-out-of-Sample (WFOS ) verwendet. Während dieses Zeitraums haben wir die Auswirkungen der Auswahl, der Robustheitstests und anderer Analysen beobachtet.

Wir haben Strategien für einen 1-Stunden-Zeitrahmen und einen 4-Stunden-Zeitrahmen entwickelt, wir haben die Gebührenstruktur der Darwinex verwendet, und wir hatten 1 Pip Slippage in jedem Markt.

Für dieses Experiment haben wir den gesamten Datensatz mit einem Spread getestet, der 2 Pips höher war als der Standard-Spread bei Darwinex.

Zu Vergleichszwecken haben wir ein Verhältnis von Nettogewinn höherer Spread / Nettogewinn normaler Spread gebildet. Ziel war es, herauszufinden, ob das Verhältnis zwischen der Performance einer Strategie mit höherem Spread und ihrer Performance mit normalem Spread einen Einfluss auf die zukünftige Performance der Strategie haben kann.

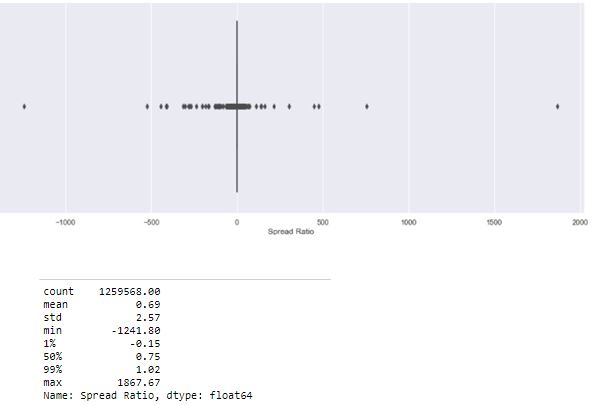

Im Datensatz tauchen Outliner mit unsinnigen Verhältnissen auf:

Wir haben daher Ausreißer aus dem Datensatz entfernt und Strategen mit einem Spread-Verhältnis von 0-1 ausgewählt.

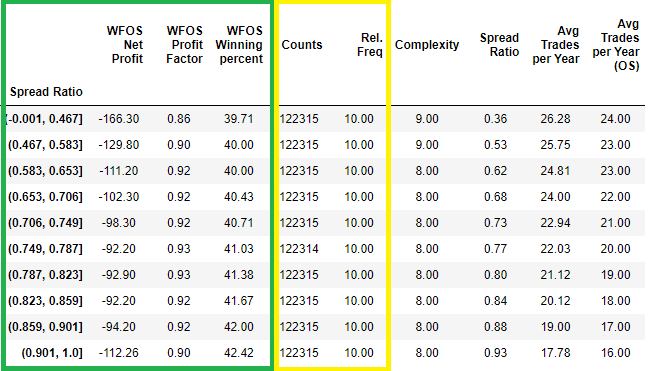

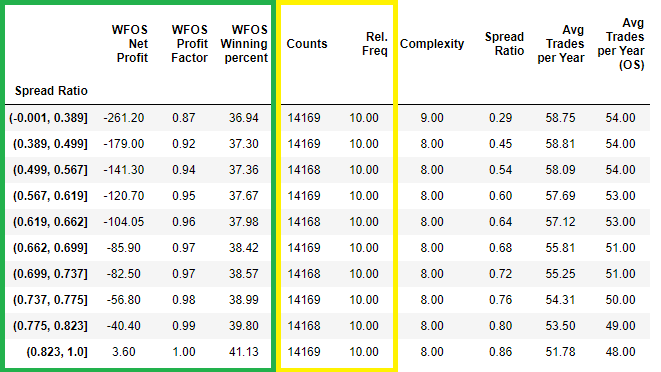

Wir haben das Spread-Verhältnis in Dezile eingeteilt, und in jeder Zeile ist der Medianwert der einzelnen Statistiken angegeben. Das heißt, in der ersten Zeile haben alle Strategien mit einem Spread-Verhältnis im Intervall von -0,001 bis 0,647 einen Median-Nettogewinn in der True-Out-Stichprobe von -$166,3 und so weiter.

Spread Ratio in gleich großen Eimern auf der Basis von Dezilen - Tabelle

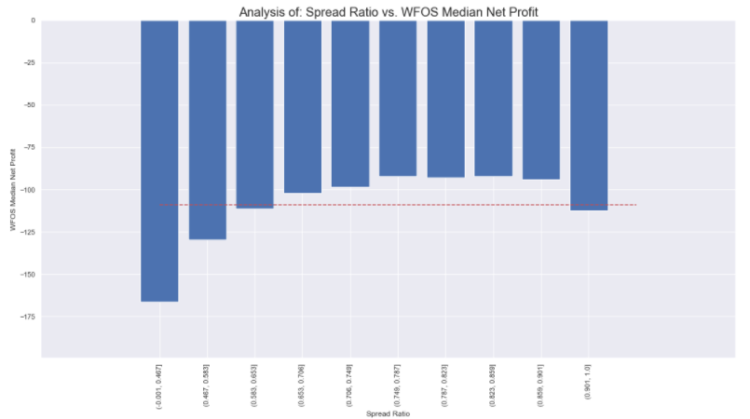

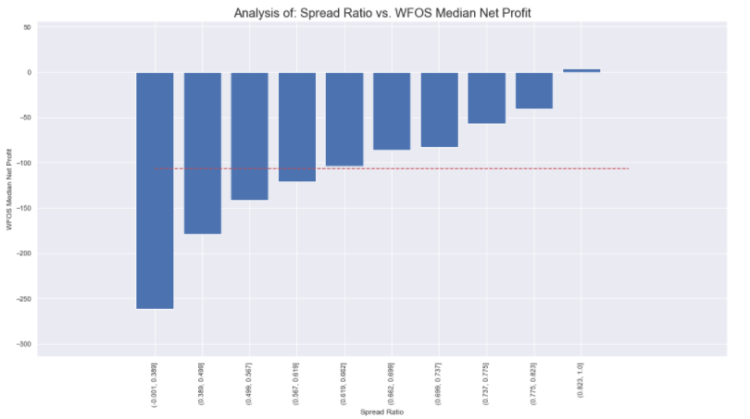

Spread Ratio vs. WFOS 2 Jahre Median Netz Profit

Anmerkung: Die rote Linie stellt den Durchschnittswert des Streuungsverhältnisses im gesamten Datensatz dar.

In der obigen Abbildung können wir sehen, dass Strategien mit einem sehr niedrigen Spread-Verhältnis im Allgemeinen schlechtere Ergebnisse erzielen als Strategien mit einem höheren Spread-Verhältnis. Ich möchte nicht sagen, dass dies nicht schlüssig ist, da wir visuell einen klaren Unterschied sehen können, aber ich habe weiter darüber nachgedacht, für welche Art von Strategien die Spread-Empfindlichkeit wichtig ist. Strategien mit einer größeren Anzahl von Trades werden verständlicherweise empfindlicher sein als Strategien mit einer geringen Anzahl von Trades.

In der vorheriger Teilhaben wir den Datensatz im Falle der Anzahl der Abschlüsse auf 480-2600 Abschlüsse angepasst. Machen wir es noch besser: Wir werden mit der durchschnittlichen Anzahl von Abschlüssen pro Jahr arbeiten.

Ich wähle Strategien im Bereich Avg 15 Trades pro Jahr bis Avg. 80 Trades pro Jahr.

Spread Ratio in gleich großen Eimern auf der Basis von Dezilen - Tabelle

Spread Ratio vs. WFOS 2 Jahre Median Netto Profit

Die Ergebnisse sind mit denen der ersten Auswahl vergleichbar. Wenn ich Strategien mit 15 bis 18 durchschnittlichen Trades pro Jahr auswähle, sehen wir den Unterschied zwischen 1 und 2 Dezilen und dann gegenüber den anderen Dezilen. Aber auch hier nichts Besonderes.

Eine Tatsache sollten Sie sich merken. Je mehr Trades Sie haben, desto höher ist die statistische Signifikanz der Ergebnisse.

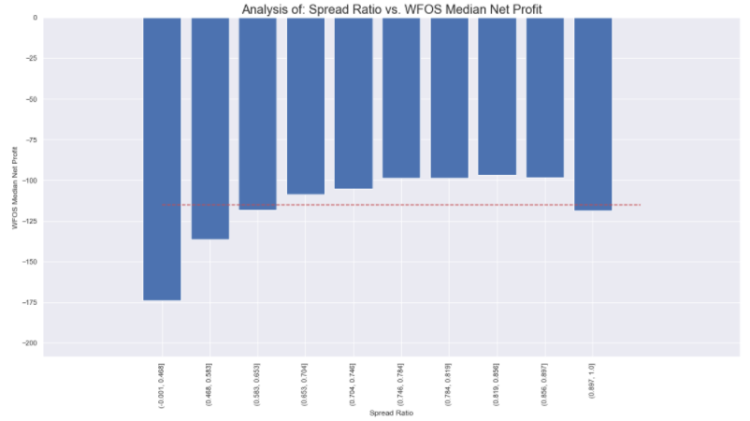

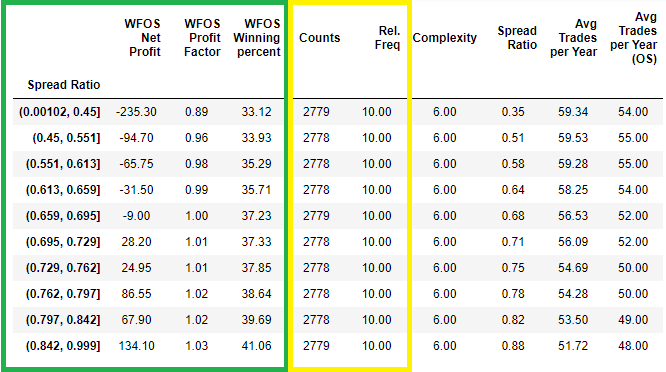

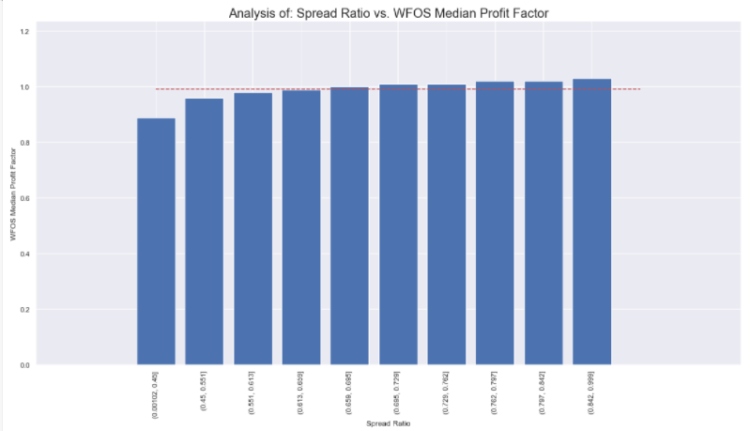

Lassen Sie uns das Ganze methodisch noch genauer betrachten. Nehmen wir die durchschnittliche Anzahl der Trader pro Jahr, die in Out-of-Sample-Perioden gesammelt wurde, und wählen wir eine Strategie mit durchschnittlich 40 bis 80 Trades pro Jahr.

Spread Ratio in gleich großen Eimern auf der Grundlage von Dezilen - Tabelle

Spread Ratio vs. WFOS 2 Jahre Median Netto Profit

Wow! Wir können einen deutlichen Unterschied feststellen. Logischerweise ist die Empfindlichkeit des Spreads umso höher, je höher die Anzahl der Trades ist. Sie sehen also, wie effektiv dieser einfache Test sein kann.

Es ist deutlich zu erkennen, dass Strategien mit höheren Spread-Ratios in WFOS besser abschneiden als der Durchschnitt.

Lassen Sie uns nun die Ergebnisse vom letzten Mal kombinieren. Wir wählen Strategien mit einer Komplexität von 4 bis 6 und einer durchschnittlichen Anzahl von Trades von 40 bis 80 pro Jahr.

Spread Ratio in gleich großen Eimern auf der Grundlage von Dezilen - Tabelle

Spread Ratio vs. WFOS 2 Jahre Median Netto Profit

Das Ergebnis ist sogar noch besser. Wir sehen, dass Strategien mit der Komplexität von 4-6, und 40-80 durchschnittliche Anzahl von Händlern pro Jahr in der out-of-the Stichprobe.

Unsere Analyse deutet darauf hin, dass die Kombination aus der Robustheit des Spread-Resto die Strategie in WFOS unterstützen kann. Es ist jedoch wichtig zu bedenken, dass dieser Test nur Strategien mit einer höheren Anzahl von Trades hilft.

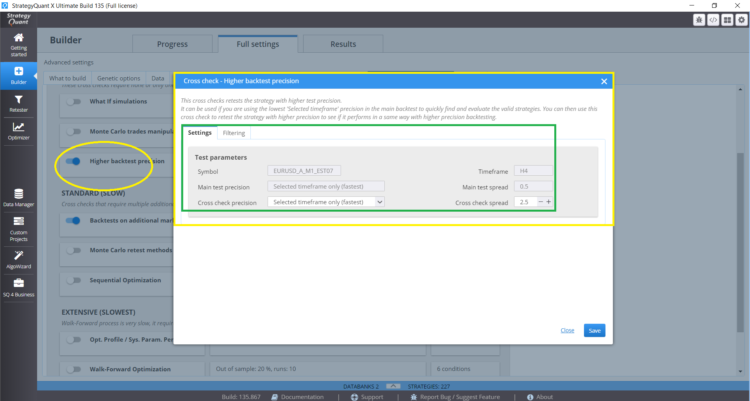

Es gibt zwei Möglichkeiten, diesen Test in Croschecks einzurichten:

Wählen Sie Höhere Präzisionstest und setzen Sie die Crosscheck-Spanne auf 2,5 Pip.

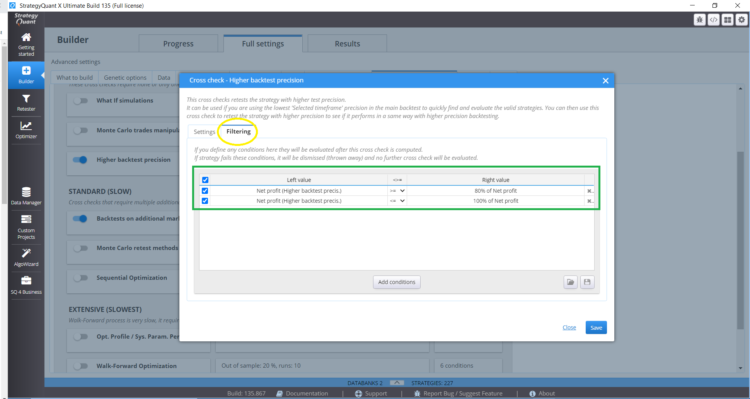

Und setzen Sie die Filter-Registerkarte richtig:

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Tomas Vanek

Tomas Vanek5. 3. 2024

In diesem Interview sprechen wir mit Naoufel, einem erfahrenen Trader, über seine Reise durch den stürmischen Markt des Jahres 2023. Naoufel ist ein erfolgreicher Händler mit nachgewiesener Erfolgsbilanz, ...

Ellie Souckova

Ellie Souckova12. 12. 2023

"Unsere Analyse deutet darauf hin, dass die Kombination aus der Robustheit des Spread-Resto der Strategie in WFOS helfen kann. Es ist jedoch wichtig zu bedenken, dass dieser Test nur Strategien mit einer höheren Anzahl von Trades hilft." Wie bereits in meinem Kommentar zu Teil 1 erwähnt, haben weniger komplexe Strategien (z. B. Intraday-Strategien) von Natur aus eine höhere Anzahl von Trades, und ebenso haben komplexe Strategien (Breakouts/Swing-Strategien) mit dem Ziel, unerwünschte fehlgeschlagene/unrentable Trades zu eliminieren, eine geringere Anzahl von Trades. Daher funktioniert der Einsatz von Robustheitstests für das Spread-Verhältnis bei weniger komplexen Strategien mit höheren Handelszahlen. Meine Frage ist, ob die... Weiterlesen "

Eine Möglichkeit zu prüfen, ob die Verwendung der Spread Ratio wie ein externer Filter wirkt, um mittelmäßige und nicht nachhaltige Geschäfte herauszufiltern, besteht darin, die Arten von Strategien zu quantifizieren oder zu klassifizieren, die jede Stufe der Spread Ratio bestehen. Annahmen: 1) Der Handel zählt: Weniger komplexe Strategien (d.h. einfachere Strategien) tendieren zu einer höheren Anzahl von Abschlüssen, was bedeuten kann, dass sie kleinere Trendzyklusmuster abfangen, die häufiger auftreten. Komplexe Strategien zielen darauf ab, größere Trendzyklusmuster zu erfassen und treten daher weniger häufig auf. 2) Gewinn/Verlust und Risiko-Ertrags-Verhältnis: Gute/robuste einfachere Strategien haben ein höheres Gewinn/Verlust-Verhältnis, aber ein negatives Gewinn/Risiko-Verhältnis.... Weiterlesen "

Hannahis könnte u klären, die Betreiber von clonex in der Filter-Einstellung Screenshot verwendet wurde unklar

Hallo Stuart, ich bin nicht derjenige, der diese Tests durchführt oder den Bericht verfasst, das ist die harte Arbeit von Clonex/Ivan. Ich gebe nur meine 1-Cent-Gedanken zum Besten und kritisiere die Ergebnisse, um die mögliche Verwendung der Ergebnisse hervorzuheben, die den Benutzern bei ihren Einstellungen oder dem Verständnis der Auswirkungen helfen können. Ich habe früher Forschungsarbeiten gelesen und versucht, die zugrundeliegenden Konzepte usw. zu verstehen, also versuche ich, das hier anzuwenden und zu sehen, was ich aus Ivans harter Arbeit herauslesen kann. Diese Forschung ist voreingenommen, weil sie Freitag verwendet, so dass die Menge... Weiterlesen "

Das ist vergleichbar mit der Auswahl eines Bewerbers für eine Stelle. Achten Sie darauf, wie groß oder klein der Bewerber ist (einfach oder komplex), oder suchen Sie nach Merkmalen des Bewerbers, die der spezifischen Ausbildung oder den für die Stelle erforderlichen Fähigkeiten entsprechen? Wenn wir also robuste Strategien entwickeln oder auf die Entwicklung von Trending-, Ranging- oder Mean-Reversal-Strategien abzielen, nach welchen Merkmalen oder Leistungseinstellungen müssen wir dann suchen, die für jeden dieser Strategietypen geeignet sind? Was macht eigentlich Robustheit aus? Das ist sehr vage, es sei denn, wir betrachten die Performance-Metrik als einen Weg zur Messung... Weiterlesen "

Könnten Sie bitte klarstellen, "Verhältnis von Nettogewinn höherer Spread / Nettogewinn Standard-Spread" - bedeutet das, dass Sie für jede Strategie diesen Wert genommen haben? Sorry, ich denke, es war ein wenig zweideutig

Verhältnis = NetProfit(spread_standard+2) / NetProfit(spread_standard)

Hallo

Es ist : Gesamtnettogewinn der Strategie ( IS + OS ) mit höherem Spread ( 2 + Pips im Vergleich zum Standard-Darwinex-Spread ) / Gesamtnettogewinn der Strategie ( IS + OS ) mit Standard-Darwinex-Spread.

Ausgezeichnet !!!!

Ich muss die wichtigsten Annahmen hervorheben, die ich in dieser Diskussion getroffen habe. Meine wichtigsten Annahmen oder Hypothesen sind 1) Weniger komplexe Strategien = kurze Trendstrategien, wie Intraday-Strategien = höhere Handelszahlen 2) Komplexe Strategien = größere/längere Trendstrategien wie Breakouts/Swing-Trades = niedrigere Handelszahlen Ob meine Annahme oder Hypothese für die oben genannten richtig ist, müssen wir sah, dass die straegies generiert und untersuchen die folgenden... 1) Welche Art von Strategien haben höhere Handelszahlen (durch die Untersuchung der Merkmale der Performance-Metriken, wie ich bereits erwähnt habe, wie System-Metrik, pf, Gewinn/Verlust-Verhältnis usw.), 2)... Weiterlesen "

Ich wünsche mir mehr Blogbeiträge wie diesen, den ich sehr schätze. Dankeschön

Ich verstehe dich, mach dir keine Sorgen. Sie werden mehr und besser sein 😉

Hallo Clonex, könnten Sie oder jemand anderes die Operatoren klären, die bei der Filterung angewandt werden? Ist es >=80% und <=100%, was auf dem Screenshot nicht deutlich zu erkennen ist?

Hallo Stuart; Ja: 80-100

Ausgezeichnet!!! Danke !!!