Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Přejít k obsahu | Menu Přejít k hlavnímu | Přejít k vyhledávání

Nell'ultimo episodio abbiamo mostrato come il true-out-of-sample (WFOS ) possa essere influenzato dalla complessità della strategia e dal numero di operazioni. Abbiamo scoperto che le strategie più semplici, con un numero sufficiente di operazioni, di solito ottengono risultati migliori nel true-out-of-sample (WFOS ).

Nell'episodio di oggi, analizziamo se l'utilizzo di un rapporto di spread può portare a un migliore risultato di true-out-of-sample (WFOS).

Innanzitutto, ripetiamo come abbiamo raccolto i dati:

Abbiamo quindi generato circa 1,2 milioni di strategie utilizzando solo filtri di base come un numero minimo di operazioni e una stabilità SQ3 > 0,6. Abbiamo utilizzato il campione di dati più ampio possibile per il periodo 1987-2017 IS + OS e per il periodo 2018-2020. ( WFOS )

Abbiamo utilizzato il periodo 2019-2020 - due anni - come true-out-of-sample (WFOS ). Durante questo periodo, abbiamo osservato gli effetti della selezione, dei test di robustezza e di altre analisi.

Abbiamo sviluppato strategie per un time frame di 1 ora e per un time frame di 4 ore, abbiamo utilizzato la struttura delle commissioni di Darwinex e abbiamo avuto 1 pip di slippage in ogni mercato.

Per questo esperimento, abbiamo testato l'intero set di dati con uno spread superiore di 2 pip rispetto allo spread predefinito di Darwinex.

A scopo di confronto, abbiamo creato un rapporto tra profitto netto superiore e profitto netto standard. L'obiettivo era scoprire se il rapporto tra la performance di una strategia con uno spread più alto e la sua performance con uno spread normale può avere un impatto sulla performance futura della strategia.

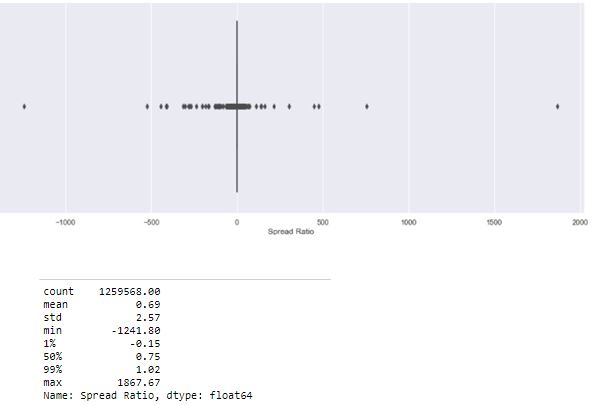

Nel set di dati vengono visualizzati outliner con rapporti senza senso:

Abbiamo quindi eliminato gli outlier dal set di dati e selezionato gli strateghi con un rapporto di spread di 0-1.

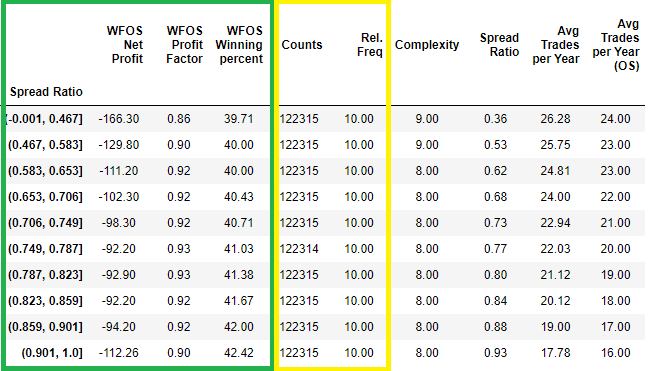

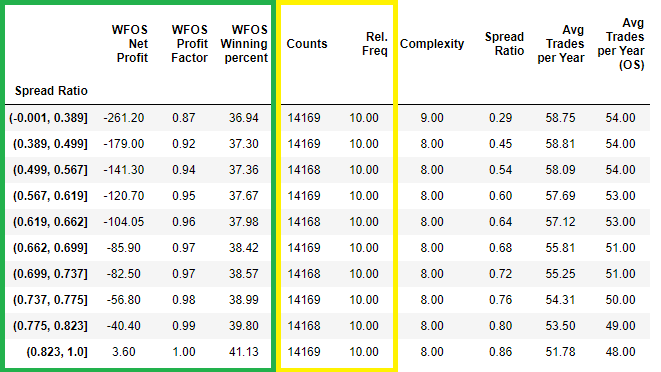

Abbiamo suddiviso lo spread ratio in decili e in ogni riga vediamo il valore mediano di ogni statistica. In altre parole, nella prima riga, tutte le strategie con uno spread ratio compreso nell'intervallo tra -0,001 e 0,647 hanno un profitto netto mediano nel campione true-out di -$166,3 e così via.

Spread Ratio in bucket di uguali dimensioni basati sui decili - tavolo

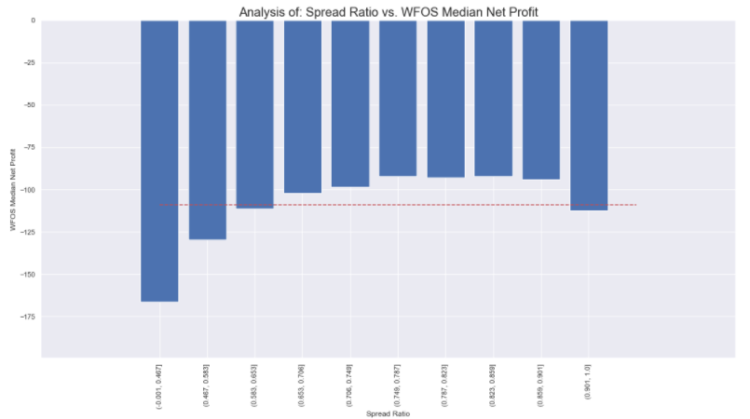

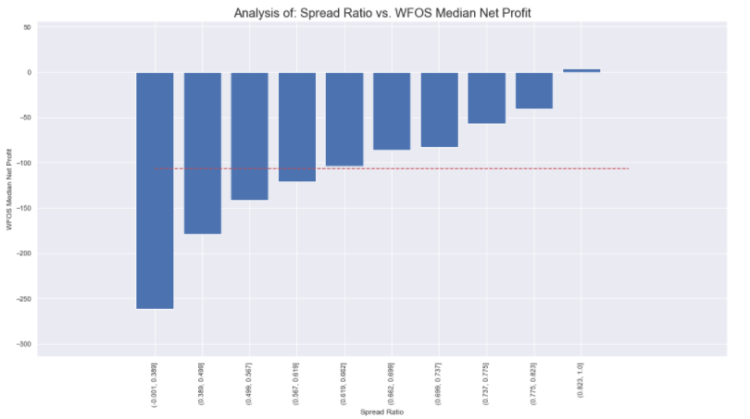

Rapporto di diffusione rispetto a WFOS 2 anni Median Utile netto

Nota: la linea rossa rappresenta il valore medio del rapporto di spread nell'insieme dei dati.

Nell'immagine qui sopra possiamo vedere che le strategie con un rapporto di spread molto basso hanno generalmente risultati peggiori rispetto a quelle con un rapporto di spread più alto. Non voglio dire che questo non sia conclusivo, perché visivamente si nota una chiara differenza, ma ho pensato ulteriormente a quale tipo di strategie la sensibilità allo spread sia importante. Le strategie con un numero maggiore di operazioni saranno comprensibilmente più sensibili di quelle con un numero ridotto di operazioni.

Nel parte precedenteAbbiamo adattato il set di dati a 480-2600 operazioni nel caso del numero di operazioni. Per fare ancora meglio: lavoreremo con il numero medio di scambi all'anno.

Sceglierò strategie con un intervallo compreso tra 15 operazioni all'anno e 80 operazioni all'anno.

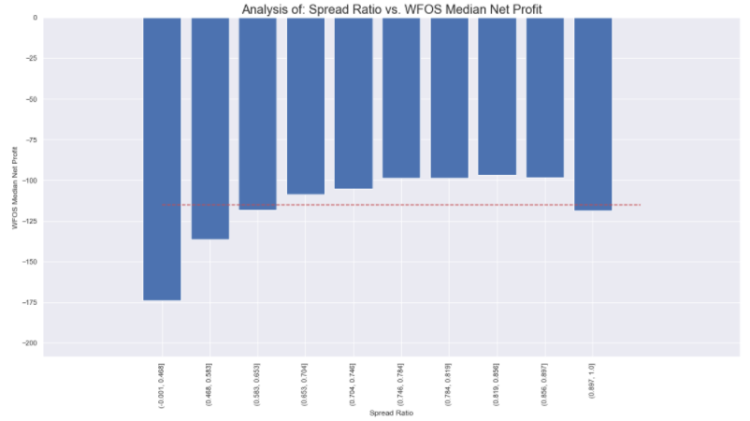

Spread Ratio in bucket di uguali dimensioni basati sui decili - tavolo

Rapporto spread vs WFOS 2 anni Profitto netto mediano

I risultati sono paragonabili alla prima selezione. Selezionando strategie con 15 operazioni medie annue e 18 operazioni medie annue, si nota la differenza tra 1 e 2 decili e poi rispetto agli altri decili. Ma anche in questo caso niente di speciale.

Un fatto da tenere presente. Maggiore è il numero di scambi, maggiore è la significatività statistica dei risultati.

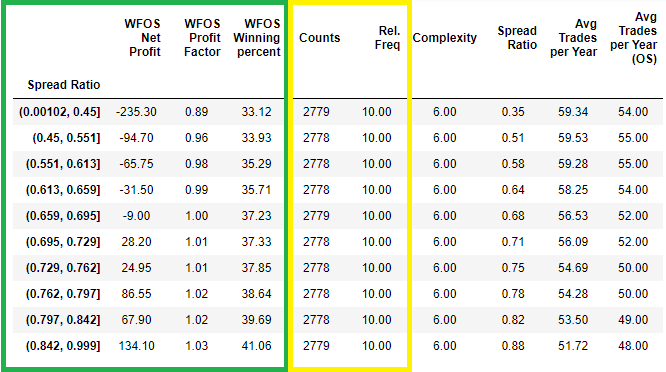

Analizziamolo ancora meglio dal punto di vista metodologico. Prendiamo il numero medio di trader all'anno raccolto nei periodi fuori campione e scegliamo una strategia con 40 scambi medi all'anno e 80 scambi medi all'anno.

Spread Ratio in bucket di uguali dimensioni basati su decili - tabella

Rapporto spread vs WFOS 2 anni Profitto netto mediano

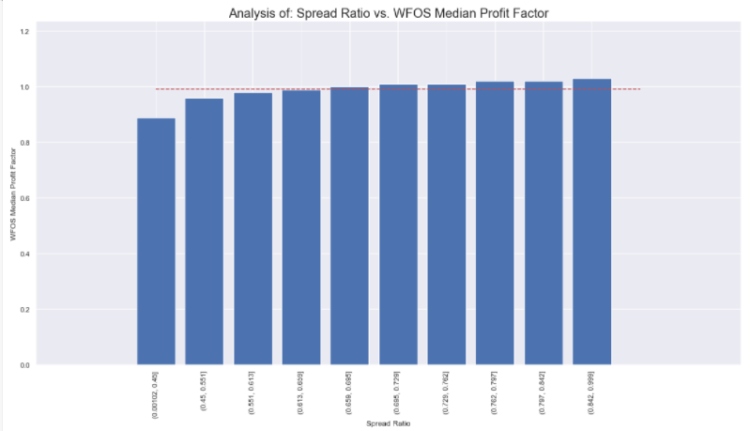

Wow. Possiamo notare una netta differenza. Logicamente, maggiore è il numero di operazioni, maggiore è la sensibilità dello spread. Si può notare l'efficacia di questo semplice test.

Possiamo vedere chiaramente che le strategie con spread ratio più elevati in WFOS fanno meglio della media.

Ora combiniamo i risultati dell'ultima volta. Scegliamo strategie con una complessità da 4 a 6 e un numero medio di operazioni da 40 a 80 all'anno.

Spread Ratio in bucket di uguali dimensioni basati su decili - tabella

Rapporto spread vs WFOS 2 anni Profitto netto mediano

Il risultato è ancora migliore. Vediamo che le strategie con una complessità di 4-6 e un numero medio di trader all'anno di 40-80 sono fuori dal campione.

La nostra analisi suggerisce che la combinazione della robustezza dello spread resto può aiutare la strategia in WFOS. Tuttavia, è importante tenere presente che questo test aiuta solo le strategie con un numero maggiore di operazioni.

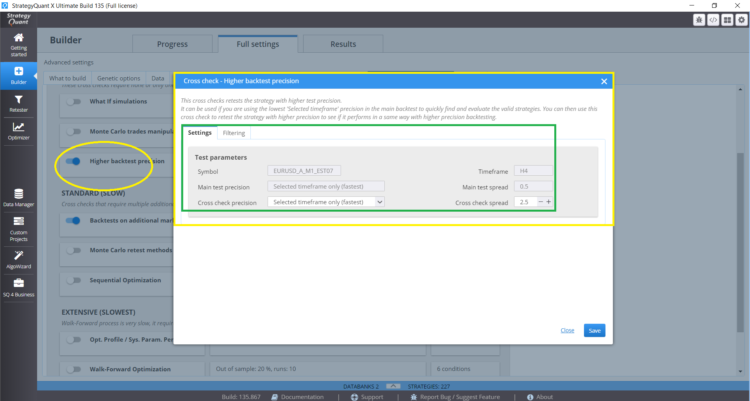

Ci sono due modi per impostare questo test in Croschecks:

Selezionare Higher Precision Test e impostare Crosscheck spread a 2,5 pip.

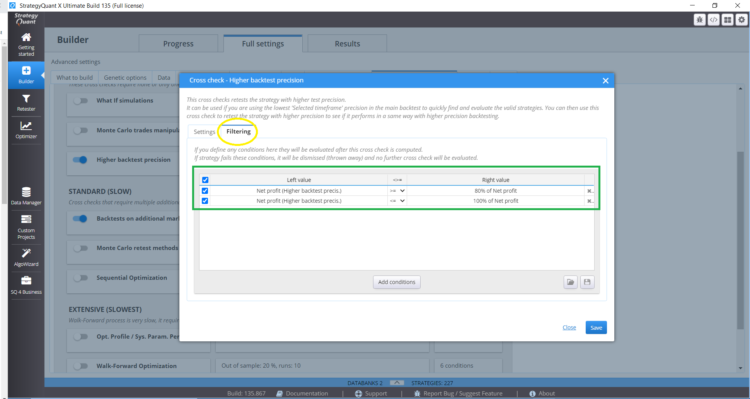

E impostare correttamente la scheda di filtraggio:

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

In questa intervista, incontriamo Naoufel, un trader esperto, per esplorare il suo viaggio attraverso il tempestoso mercato del 2023. Naoufel è un trader di successo con un curriculum di successo che ...

Ellie Souckova

Ellie Souckova12. 12. 2023

"La nostra analisi suggerisce che la combinazione della robustezza dello spread resto può aiutare la strategia in WFOS. Tuttavia, è importante tenere presente che questo test aiuta solo le strategie con un numero maggiore di scambi". Come già accennato nei commenti della prima parte, le strategie meno complesse (come le strategie intraday) hanno intrinsecamente un numero di scambi più elevato e, allo stesso modo, le strategie complesse (strategie Breakout/Swing) con l'obiettivo di eliminare i fallimenti indesiderati/le operazioni non redditizie, hanno un numero di scambi inferiore. Pertanto, l'uso del test di robustezza dello spread ratio funziona per le strategie meno complesse con un numero di scambi più elevato. La mia domanda è se il... Leggi il resto "

Un modo per verificare se l'uso dello spread ratio agisce come un filtro esterno per escludere le operazioni mediocri e non sostenibili è quello di quantificare o classificare i tipi di strategie che superano ogni livello di spread ratio. Ipotesi: 1) Conteggio degli scambi: Le strategie meno complesse (ossia le strategie più semplici) tendono ad avere un numero di scambi più elevato, il che può significare che catturano modelli di cicli di tendenza più piccoli che si verificano più frequentemente. Le strategie complesse mirano a cogliere pattern di cicli di trend più ampi e quindi si verificano con minore frequenza. 2) Rapporto vincita/perdita e rapporto rischio/rendimento: Le strategie semplificate buone/robuste hanno un rapporto vincita/perdita più alto ma un rapporto ricompensa/rischio negativo.... Leggi il resto "

Hannahis potresti chiarire gli operatori utilizzati da clonex nella schermata di impostazione del filtro, non era chiaro.

Ciao Stuart, non sono io a condurre questi test o a scrivere il rapporto, è il duro lavoro di Clonex/Ivan. Io mi limito a dare il mio parere e a criticare i risultati per evidenziare il possibile uso dei risultati che possono aiutare gli utenti nelle loro impostazioni o nella comprensione delle implicazioni. Di solito leggo i documenti di ricerca e cerco di capire i concetti sottostanti, quindi credo di volerli applicare qui e vedere quali gemme posso estrarre dal duro lavoro di Ivan. Questa ricerca è parziale, perché ha usato il venerdì vicino, quindi l'insieme... Leggi il resto "

È come scegliere un candidato per un lavoro. Si guarda a quanto è alto o basso il candidato (semplice o complesso) o si cercano le caratteristiche del candidato per la formazione specifica o le competenze necessarie per il lavoro? Quindi, se vogliamo costruire strategie robuste o puntare a strategie di trending, ranging o mean reversal, quali sono le caratteristiche o le impostazioni di performance che dobbiamo ricercare per ciascuno di questi tipi di strategia? Che cosa si intende per robustezza? È molto vago, a meno che non si consideri la metrica della performance come un modo per misurare... Leggi il resto "

Potresti chiarire per favore, "rapporto tra profitto netto maggiore spread / profitto netto standard spread" - significa che per ogni strategia hai preso questo valore? Mi dispiace, credo che sia stato un po' ambiguo.

Rapporto = Profitto netto (spread_standard+2) / Profitto netto (spread_standard)

Ciao

è: profitto netto totale della strategia ( IS + OS ) con spread più alto ( 2 + pips rispetto allo spread Darwinex standard ) / profitto netto totale della strategia ( IS + OS ) con spread Darwinex standard.

Eccellente !!!!

Devo evidenziare le ipotesi principali che ho formulato in questa discussione. Le mie ipotesi chiave sono: 1) Strategie meno complesse = strategie di tendenza brevi, come le strategie intraday = conteggio degli scambi più elevato 2) Strategie complesse = strategie di tendenza più grandi/lunghe, come i breakout/le operazioni di swing = conteggio degli scambi più basso Se le mie ipotesi sono corrette, dobbiamo esaminare i dati generati ed esaminare quanto segue... 1) Che tipo di strategie hanno un conteggio degli scambi più elevato (esaminando le caratteristiche delle metriche di performance, come ho menzionato in precedenza, come le metriche di sistema, i pf, il rapporto vincite/perdite, ecc.)... Leggi il resto "

Voglio più blog post come questo, molto apprezzato. Grazie

Ti capisco, non preoccuparti. Saranno sempre di più e sempre meglio 😉

Ciao Clonex, potresti chiarire gli operatori applicati nel filtraggio, se si tratta di >=80% e <=100%, non è possibile vedere chiaramente lo screenshot.

Ciao Stuart; Sì: 80-100

Eccellente !!! Grazie !!!