Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Přejít k obsahu | Přejít k hlavnímu menu | Přejít k vyhledávání

No último episódio, mostramos como a sua verdadeira saída de amostra (WFOS ) pode ser afetada pela complexidade da estratégia combinada com o número de negócios. Descobrimos que estratégias mais simples com um número suficiente de negócios geralmente têm melhor desempenho em true-out-sample (WFOS )

No episódio de hoje, analisamos se o uso de uma taxa de propagação pode levar a um melhor resultado de "verdadeiro fora da amostra" (WFOS ).

Primeiro, vamos repetir como coletamos os dados:

Assim, geramos cerca de 1,2 milhões de estratégias usando apenas filtros básicos como um número mínimo de negócios e estabilidade SQ3 > 0,6. Utilizamos a maior amostra de dados possível para o período 1987-2017 IS + OS e para o período 2018-2020. ( WFOS )

Utilizamos o período 2019-2020 - dois anos - como o verdadeiro "out of-sample" (WFOS ). Durante este período, observamos os efeitos da seleção, testes de robustez, e outras análises.

Desenvolvemos estratégias para um período de 1 hora e 4 horas, usamos a estrutura de taxas Darwinex, e tivemos 1 pip de deslizamento em cada mercado.

Para esta experiência, testamos todo o conjunto de dados com um spread que foi 2 pips maior do que o spread padrão em Darwinex.

Para fins de comparação, criamos uma razão de lucro líquido maior spread / spread padrão de lucro líquido. O objetivo era descobrir se a relação entre o desempenho de uma estratégia com um spread maior e seu desempenho com um spread normal pode ter um impacto sobre o desempenho futuro da estratégia.

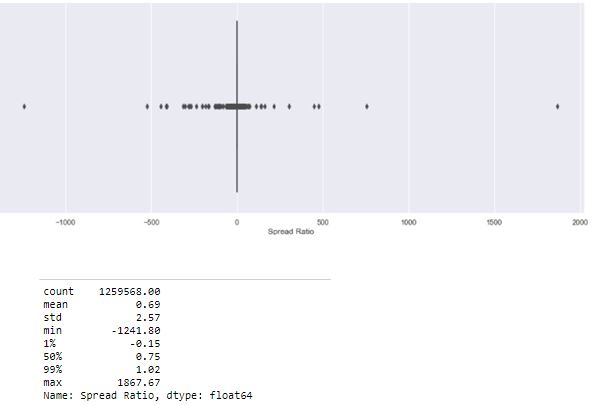

Outliners com rácios sem sentido aparecem no conjunto de dados:

Portanto, removemos os outliers do conjunto de dados e selecionamos estrategistas com um spread ratio de 0-1.

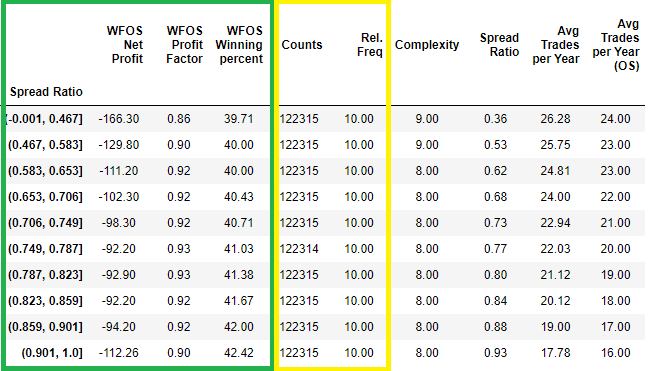

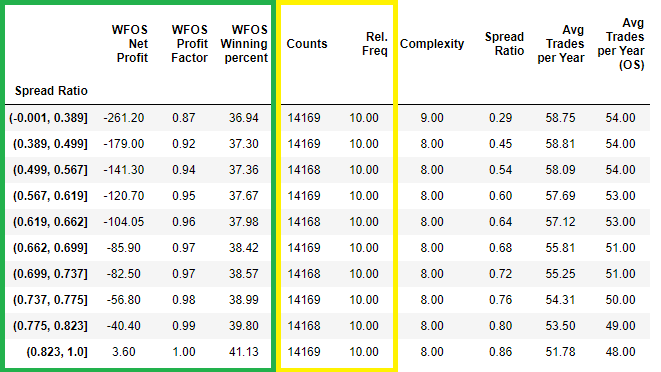

Nós colocamos o spread ratio em deciles e, em cada linha, vemos o valor mediano de cada estatística. Ou seja, na primeira linha, todas as estratégias com uma taxa de spread no intervalo de -0,001 a 0,647 têm um lucro líquido mediano na amostra true-out de -$166.3 e assim por diante.

Razão de espalhamento em baldes de igual tamanho com base em decilos - tabela

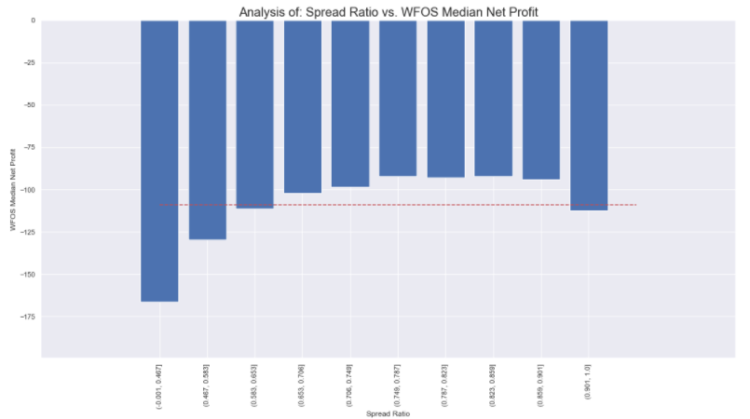

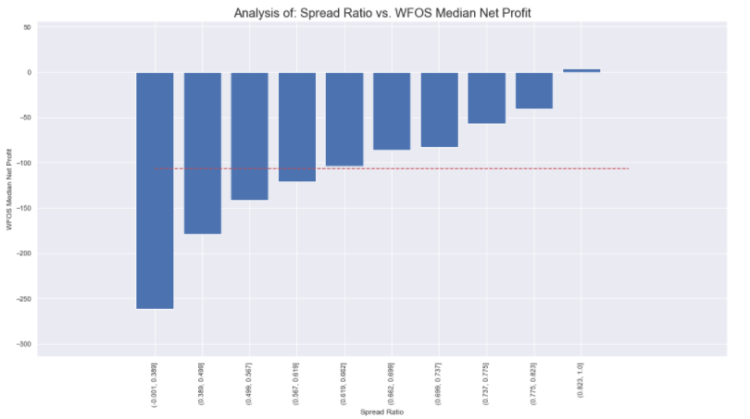

Razão de propagação vs. WFOS 2 anos Mídian Lucro líquido

Nota: A linha vermelha representa o valor médio do spread ratio através do conjunto de dados

Na figura acima podemos ver que as estratégias com uma taxa de propagação muito baixa têm geralmente resultados piores do que as estratégias com uma taxa de propagação mais alta. Não quero dizer que isto não é conclusivo, porque visualmente podemos ver uma clara diferença, mas pensei mais sobre para que tipo de estratégias é importante a sensibilidade de propagação. Estratégias com um maior número de negócios serão compreensivelmente mais sensíveis do que estratégias com um baixo número de negócios.

No parte anteriorajustamos o conjunto de dados para 480-2600 tráfegos, no caso do número de tráfegos. Vamos fazer ainda melhor: trabalharemos com o número médio de negócios por ano.

Escolherei estratégias na faixa de Avg. 15 Trades por ano até Avg. 80 Trades por ano.

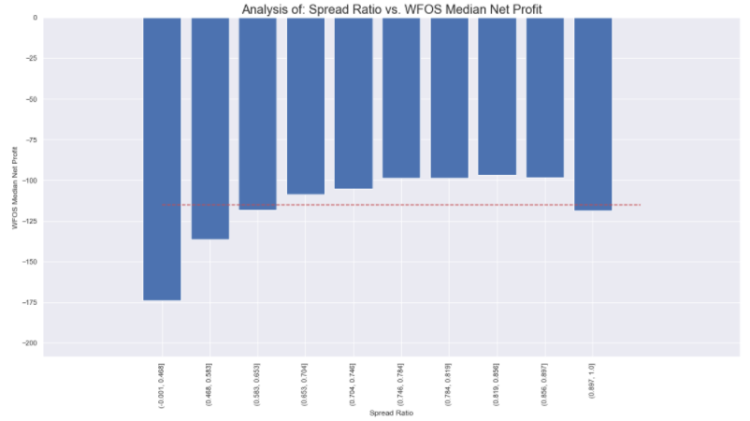

Razão de espalhamento em baldes de igual tamanho com base em decilos - tabela

Spread Ratio vs. WFOS 2 anos de lucro líquido médio

Os resultados são comparáveis aos da primeira seleção. Quando seleciono estratégias com 15 avg. negócios por ano a 18 avg. negócios por ano, vemos a diferença entre 1 e 2 deciles e depois em relação a outros deciles. Mas, mais uma vez, nada de especial.

Um fato a ter em mente. Quanto mais negócios você tiver, maior será a significância estatística dos resultados.

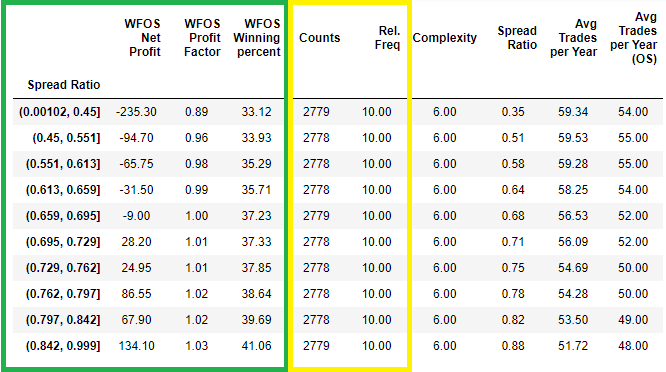

Vejamos isso ainda melhor metodologicamente. Vamos pegar o número médio de negociadores por ano coletado em períodos fora da amostra e escolher uma estratégia com 40 negociações avg. por ano para 80 negociações avg. por ano.

Relação de espalhamento em baldes de tamanho igual, com base em decilos - tabela

Spread Ratio vs. WFOS 2 anos de lucro líquido médio

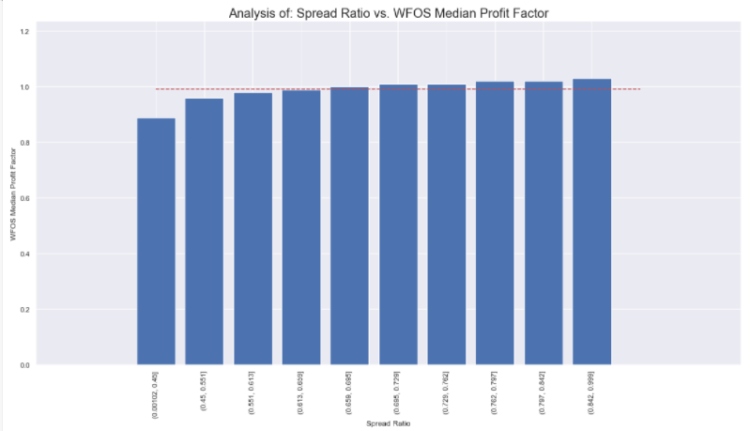

Uau. Podemos ver uma diferença acentuada. Logicamente, quanto maior o número de negócios, maior a sensibilidade do spread. Você pode ver como este simples teste pode ser eficaz.

Podemos ver claramente que as estratégias com taxas de espalhamento mais elevadas no WFOS estão fazendo melhor do que a média.

Agora vamos combinar os resultados da última vez. Escolhemos estratégias com uma complexidade de 4 a 6 e um número médio de negócios de 40 a 80 por ano.

Relação de espalhamento em baldes de tamanho igual, com base em decilos - tabela

Spread Ratio vs. WFOS 2 anos de lucro líquido médio

O resultado é ainda melhor. Vemos que estratégias com a complexidade de 4-6, e 40-80 avg. número médio de comerciantes por ano na amostra fora da amostra.

Nossa análise sugere que a combinação da robustez do resto espalhado pode ajudar a estratégia na WFOS. Entretanto, é importante ter em mente que este teste só ajuda estratégias com um número maior de negócios.

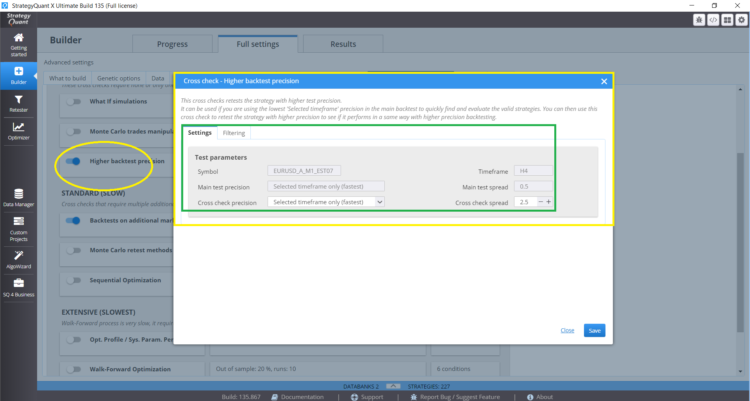

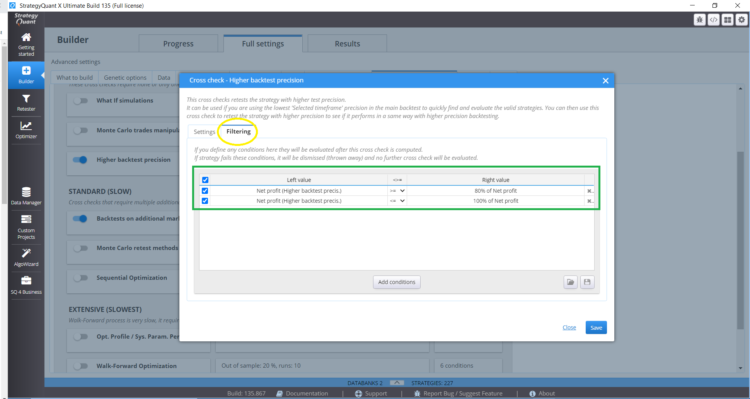

Há duas maneiras de montar este teste em Croschecks:

Selecione Higher Precision Test e defina o spread Crosscheck para 2,5 pip.

E definir corretamente a aba de filtragem:

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Tomas Vanek

Tomas Vanek5. 3. 2024

Nesta entrevista, conversamos com Naoufel, um trader experiente, para explorar sua jornada no tempestuoso mercado de 2023. Naoufel é um operador bem-sucedido com histórico comprovado que ...

Ellie Souckova

Ellie Souckova12. 12. 2023

"Nossa análise sugere que a combinação da robustez do resto espalhado pode ajudar a estratégia na WFOS. Entretanto, é importante ter em mente que este teste só ajuda estratégias com um número maior de negócios". Como mencionado anteriormente em meus comentários da primeira parte, estratégias menos complexas (tais como estratégias intra-diárias) têm inerentemente contagens comerciais mais altas e, da mesma forma, estratégias complexas (estratégias de Breakouts/Swing), com o objetivo de eliminar falhas indesejadas/não-lucrativas, têm contagens comerciais menores. Portanto, o uso de testes de robustez de spread ratio funciona para estratégias menos complexas com contagens comerciais mais altas. Minha curosidade é, se o… Leia mais "

Uma maneira de testar se o uso de spread ratio atua como um filtro externo para filtrar negócios medíocres e insubstituíveis é quantificar ou classificar os tipos de estratégias que passam todos os níveis de spread ratio. Suposições: 1) O comércio conta: Estratégias menos complexas (ou seja, estratégias mais simples) tendem a ter contagens comerciais mais altas, o que pode implicar que ela captura padrões de ciclos de tendências menores que ocorrem com mais freqüência. Estratégias complexas visam capturar padrões de ciclo de tendência maiores e, portanto, ocorrem com menos freqüência. 2) Taxa de ganho/perda e risco de recompensa: Estratégias de simplicação boas/robustas teriam uma relação de ganho/perda mais alta, mas uma relação de recompensa/risco negativa.… Leia mais "

A Hannahis poderia esclarecer que os operadores utilizados pela clonex na tela de ajuste do filtro não estavam claros.

Olá Stuart, não sou eu que estou realizando estes testes ou redigindo o relatório, é o trabalho duro de Clonex/Ivan. Estou apenas dando meu 1 centavo de reflexão e crítica aos resultados para destacar o possível uso da descoberta de resultados que pode ajudar os usuários em suas configurações ou na compreensão das implicações. Eu costumava ler artigos de pesquisa e tentar entender os conceitos subjacentes etc., então acho que estou apenas tentando aplicá-lo aqui e ver que pedras preciosas posso colher do trabalho árduo de Ivan. Esta pesquisa é tendenciosa, pois usou a sexta-feira para fechar o conjunto.… Leia mais "

É como escolher um candidato a um emprego. Você procura quão alto ou baixo o candidato é (simples ou complexo) ou procura características no candidato para o treinamento específico ou conjuntos de habilidades necessários para o trabalho? Então, se vamos construir estratégias robustas ou visar a construção de estratégias de tendência ou de variação ou de inversão de tendência, quais são as características ou configurações de desempenho que precisamos procurar e que são adequadas para cada um desses tipos de estratégia? O que realmente constitui robustez? É muito vago, a menos que olhemos para a métrica de desempenho como uma forma de medir… Leia mais "

Você poderia esclarecer, por favor, "proporção de lucro líquido maior spread / spread padrão de lucro líquido" - isto significa que para cada estratégia você tomou este valor? Desculpe, eu acho que foi um pouco ambíguo.

Razão = NetProfit(spread_standard+2) / NetProfit(spread_standard)

Hi

é : lucro líquido total da estratégia ( IS + OS ) com maior spread ( 2 + pips comparado ao spread padrão Darwinex ) / lucro líquido total da estratégia ( IS + OS ) com spread padrão Darwinex.

Excelente !!!!

Preciso destacar as principais suposições que fiz nesta discussão. Minhas principais suposições ou hipóteses são 1) Estratégias menos complexas = estratégias de tendência curta, tais como estratégias intradiárias = contagens maiores de comércio 2) Estratégias complexas = estratégias de tendência maior/longa, tais como Breakouts/Swing trades = contagens menores de comércio Se minha suposição ou hipótese para o acima mencionado está correta, precisamos olhar que as straegies geradas e examinar as seguintes... 1) Que tipo de estratégias têm contagens maiores de comércio (examinando as características da métrica de desempenho como mencionei anteriormente, tais como métrica do sistema, pf, relação ganho/perda etc.), 2)… Leia mais "

Quero mais posts no blog como este, Muito apreciado. Muito obrigado.

Ouvi dizer que você não se preocupa. Eles serão mais e melhores 😉

Oi Clonex poderia você ou alguém esclarecer os operadores que aplicaram na filtragem é ela >=80% e <=100% não pode ver claramente a tela

Olá Stuart; Sim: 80-100

Excelente!!! Obrigado!!!