Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Přejít k obsahu | Přejít k hlavnímu menu | Přejít k vyhledávání

Dans le dernier épisode, nous avons montré comment la complexité de la stratégie combinée au nombre de transactions peut avoir une incidence sur le taux de réussite de l'échantillon (true-out-of-sample, WFOS). Nous avons découvert que les stratégies les plus simples, avec un nombre suffisant de transactions, sont généralement plus performantes en termes d'écart-type (WFOS ).

Dans l'épisode d'aujourd'hui, nous examinons si l'utilisation d'un ratio d'écart peut conduire à un meilleur résultat en termes de valeur réelle de l'échantillon (WFOS).

Tout d'abord, répétons comment nous avons collecté les données :

Nous avons donc généré environ 1,2 million de stratégies en utilisant uniquement des filtres de base tels qu'un nombre minimum de transactions et une stabilité SQ3 > 0,6. Nous avons utilisé le plus grand échantillon de données possible pour la période 1987-2017 IS + OS et pour la période 2018-2020. ( WFOS )

Nous avons utilisé la période 2019-2020 - deux ans - comme échantillon réel. Au cours de cette période, nous avons observé les effets de la sélection, des tests de robustesse et d'autres analyses.

Nous avons développé des stratégies pour un horizon de 1 heure et un horizon de 4 heures, nous avons utilisé la structure de frais de Darwinex et nous avons eu 1 pip de slippage sur chaque marché.

Pour cette expérience, nous avons testé l'ensemble des données avec un spread supérieur de 2 pips au spread par défaut de Darwinex.

À des fins de comparaison, nous avons créé un ratio bénéfice net spread supérieur / bénéfice net spread normal. L'objectif était de déterminer si la relation entre la performance d'une stratégie avec un spread plus élevé et sa performance avec un spread normal peut avoir un impact sur la performance future de la stratégie.

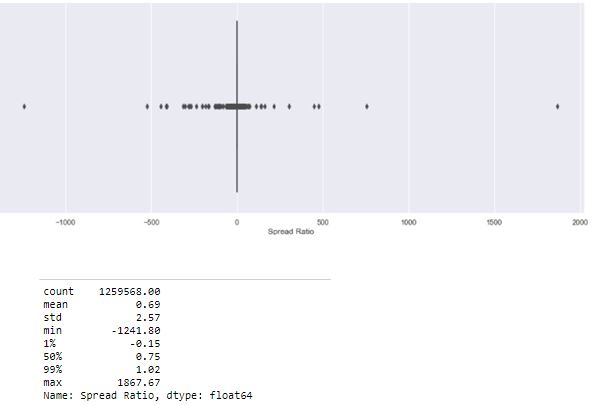

Les contours présentant des rapports absurdes apparaissent dans l'ensemble des données :

Nous avons donc éliminé les valeurs aberrantes de l'ensemble des données et sélectionné les stratèges dont le ratio d'écart était compris entre 0 et 1.

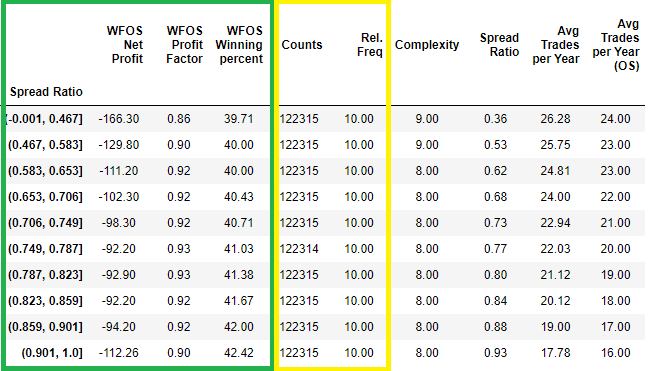

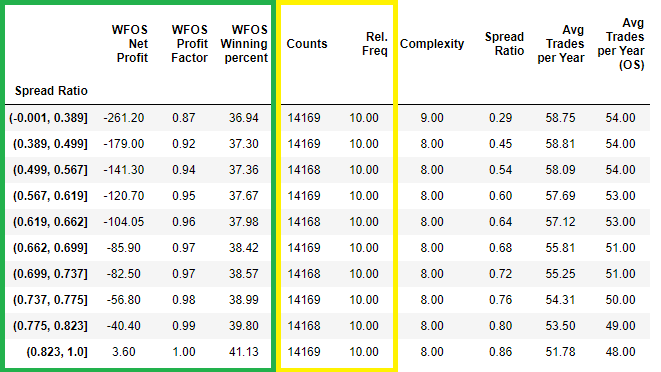

Nous avons réparti le ratio d'écart en déciles et dans chaque ligne, nous voyons la valeur médiane de chaque statistique. En d'autres termes, dans la première ligne, toutes les stratégies avec un ratio d'écart dans l'intervalle de -0,001 à 0,647 ont un bénéfice net médian dans l'échantillon de sortie réelle de -$166,3 et ainsi de suite.

Ratio d'écart en tranches égales basées sur les déciles - table

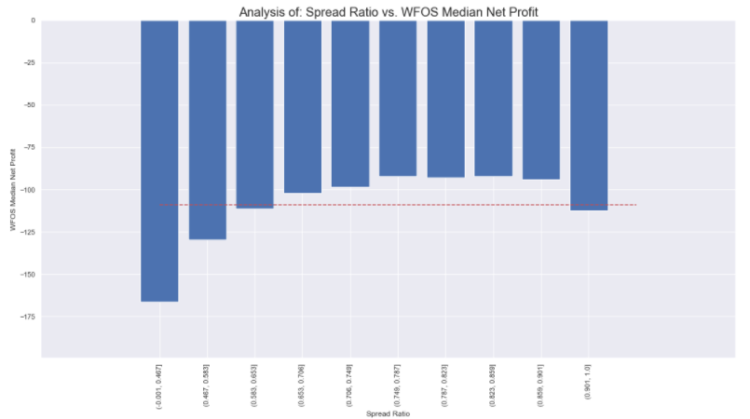

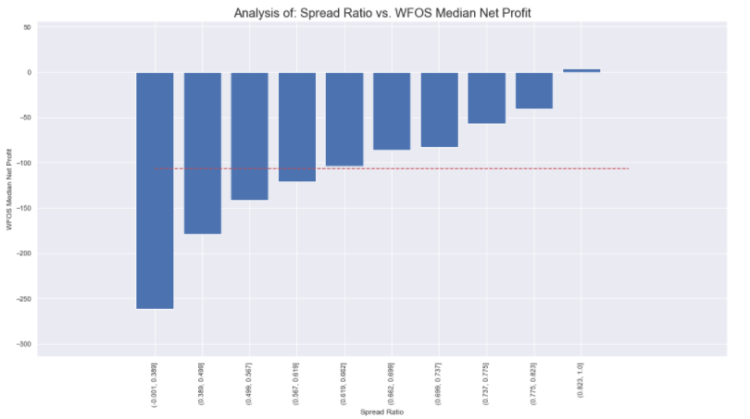

Spread Ratio vs. WFOS 2 Years Median Bénéfice net

Note : La ligne rouge représente la valeur moyenne du ratio d'étalement dans l'ensemble des données.

Dans l'image ci-dessus, nous pouvons voir que les stratégies avec un ratio de spread très bas ont généralement de moins bons résultats que les stratégies avec un ratio de spread plus élevé. Je ne veux pas dire que ce n'est pas concluant, parce que visuellement nous pouvons voir une différence claire, mais j'ai réfléchi plus avant sur le type de stratégies pour lesquelles la sensibilité au spread est importante. Les stratégies avec un plus grand nombre de transactions seront naturellement plus sensibles que les stratégies avec un faible nombre de transactions.

Dans le cadre de la partie précédenteNous avons ajusté l'ensemble de données à 480-2600 transactions dans le cas du nombre de transactions. Améliorons encore les choses : nous travaillerons avec le nombre moyen de transactions par an.

Je choisirai des stratégies allant de 15 transactions par an en moyenne à 80 transactions par an en moyenne.

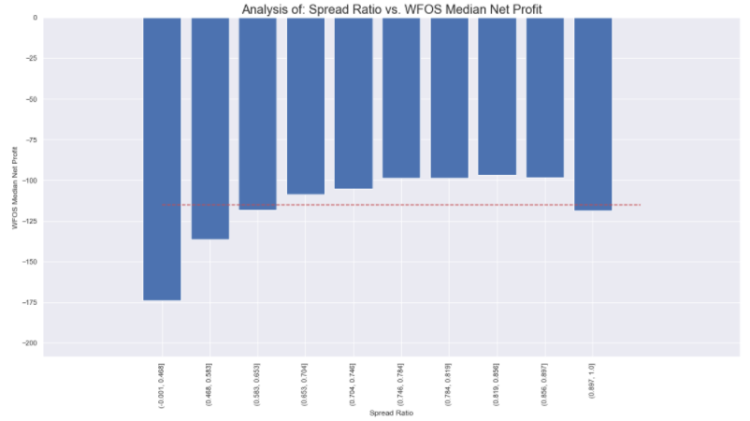

Ratio d'écart en tranches égales basées sur les déciles - table

Ratio d'écart par rapport à WFOS Bénéfice net médian sur 2 ans

Les résultats sont comparables à la première sélection. Lorsque je sélectionne des stratégies avec 15 transactions moyennes par an à 18 transactions moyennes par an, nous voyons la différence entre les déciles 1 et 2 et ensuite par rapport aux autres déciles. Mais encore une fois, rien de spécial.

Un fait à garder à l'esprit. Plus le nombre de transactions est élevé, plus la signification statistique des résultats est importante.

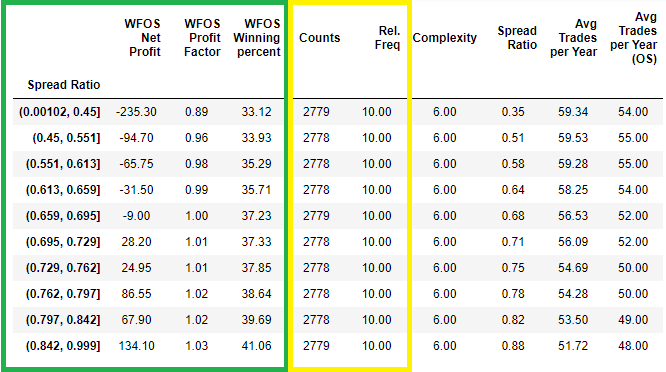

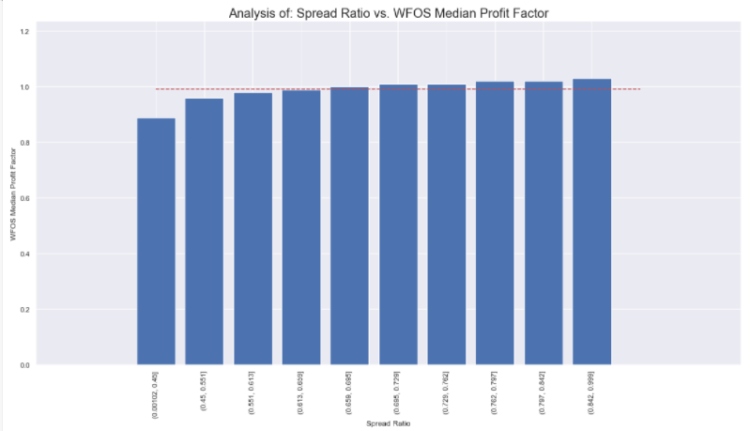

Voyons cela d'un point de vue encore plus méthodologique. Prenons le nombre moyen de traders par an collecté sur les périodes hors échantillon et choisissons une stratégie avec une moyenne de 40 trades par an à 80 trades par an.

Ratio d'écart en tranches égales basées sur les déciles - tableau

Ratio d'écart par rapport à WFOS Bénéfice net médian sur 2 ans

C'est impressionnant. Nous pouvons constater une nette différence. Logiquement, plus le nombre de transactions est élevé, plus la sensibilité du spread est importante. Vous voyez à quel point ce simple test peut être efficace.

Nous pouvons clairement voir que les stratégies avec des ratios d'écart plus élevés dans WFOS font mieux que la moyenne.

Combinons maintenant les résultats de la dernière fois. Nous choisissons des stratégies d'une complexité de 4 à 6 et d'un nombre moyen de transactions de 40 à 80 par an.

Ratio d'écart en tranches égales basées sur les déciles - tableau

Ratio d'écart par rapport à WFOS Bénéfice net médian sur 2 ans

Le résultat est encore meilleur. Nous constatons que les stratégies d'une complexité de 4 à 6, et d'un nombre moyen de traders par an de 40 à 80, ne font pas partie de l'échantillon.

Notre analyse suggère que la combinaison de la robustesse du resto de spread peut aider la stratégie dans le WFOS. Cependant, il est important de garder à l'esprit que ce test n'aide que les stratégies avec un plus grand nombre de transactions.

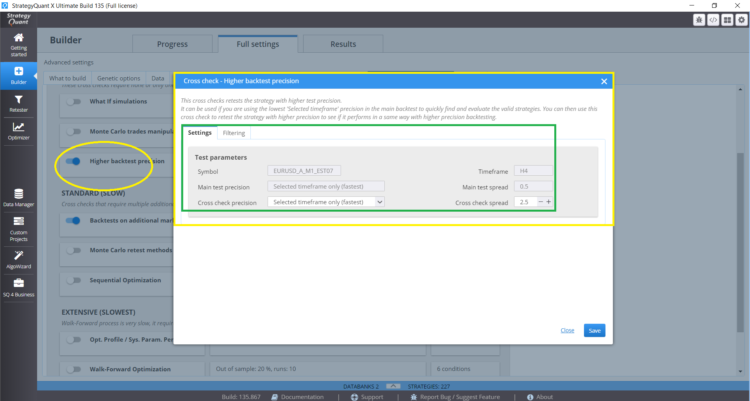

Il y a deux façons de mettre en place ce test dans les Croschecks :

Sélectionnez Higher Precision Test et réglez Crosscheck spread sur 2,5 pip.

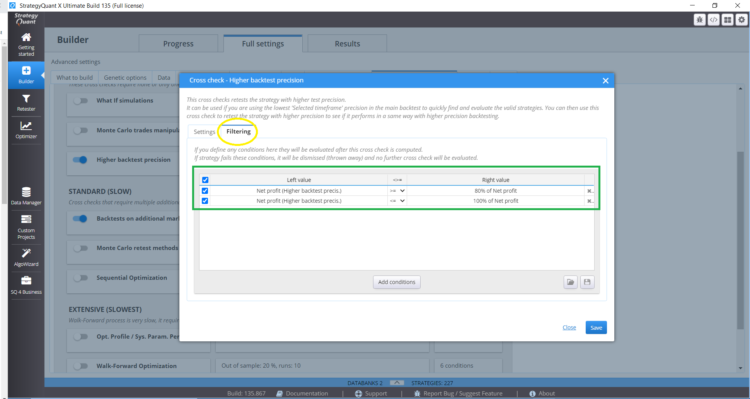

Et définir correctement l'onglet de filtrage :

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Tomas Vanek

Tomas Vanek5. 3. 2024

Dans cette interview, nous nous entretenons avec Naoufel, un trader chevronné, afin d'explorer son parcours sur le marché houleux de 2023. Naoufel est un trader à succès qui a fait ses preuves et qui ...

Ellie Souckova

Ellie Souckova12. 12. 2023

"Notre analyse suggère que la combinaison de la robustesse du resto de spreads peut aider la stratégie dans le WFOS. Cependant, il est important de garder à l'esprit que ce test n'aide que les stratégies ayant un nombre élevé de transactions." Comme je l'ai déjà mentionné dans les commentaires de la première partie, les stratégies moins complexes (telles que les stratégies intra-journalières) ont intrinsèquement un plus grand nombre de transactions et, de même, les stratégies complexes (Breakouts/Swing) ayant pour but d'éliminer les échecs non désirés/les transactions non rentables, ont un nombre de transactions moins élevé. Par conséquent, l'utilisation du test de robustesse du ratio d'écart fonctionne pour les stratégies moins complexes avec un nombre de transactions plus élevé. Ma question est de savoir si le test de robustesse du ratio d'écart fonctionne pour des stratégies moins complexes avec un nombre d'opérations plus élevé.... Lire la suite "

Une façon de vérifier si l'utilisation du ratio d'écart agit comme un filtre externe pour éliminer les transactions médiocres et non durables est de quantifier ou de classer les types de stratégies qui passent chaque niveau de ratio d'écart. Hypothèses : 1) Nombre de transactions : Les stratégies moins complexes (c'est-à-dire les stratégies plus simples) ont tendance à avoir un nombre de transactions plus élevé, ce qui peut signifier qu'elles capturent des modèles de cycle de tendance plus petits qui se produisent plus fréquemment. Les stratégies complexes visent à capturer des schémas de cycle de tendance plus importants et donc moins fréquents. 2) Rapport gains/pertes et risque/récompense : Les stratégies simples bonnes/robustes ont un ratio gains/pertes plus élevé mais un ratio risque/récompense négatif.... Lire la suite "

Hannahis pourrait-il clarifier les opérateurs utilisés par clonex dans la capture d'écran du paramétrage du filtre qui n'est pas claire ?

Bonjour Stuart, ce n'est pas moi qui effectue ces tests ou qui rédige le rapport, c'est Clonex/Ivan qui a travaillé dur. Je ne fais que donner mon avis et critiquer les résultats pour mettre en évidence l'utilisation possible des résultats qui peuvent aider les utilisateurs dans leurs réglages ou leur compréhension des implications. J'ai l'habitude de lire des documents de recherche et d'essayer de comprendre les concepts sous-jacents, etc., alors je suppose que j'essaie simplement de l'appliquer ici et de voir quelles perles je peux glaner dans le travail acharné d'Ivan. Cette recherche est biaisée, parce qu'elle a utilisé Friday close so the set... Lire la suite "

C'est un peu comme choisir un candidat à un poste. Est-ce que vous regardez si le candidat est grand ou petit (simple ou complexe) ou est-ce que vous cherchez les caractéristiques du candidat pour la formation spécifique ou l'ensemble des compétences nécessaires pour le travail ? Ainsi, si nous voulons élaborer des stratégies robustes ou cibler des stratégies de tendance, de variation ou de renversement de la moyenne, quelles sont les caractéristiques ou les paramètres de performance que nous devons rechercher pour chacun de ces types de stratégie ? Qu'est-ce que la robustesse ? C'est très vague, à moins que nous ne considérions la mesure de performance comme un moyen de mesurer la robustesse.... Lire la suite "

Pourriez-vous clarifier, s'il vous plaît, "ratio du profit net plus élevé / profit net standard" - cela signifie-t-il que pour chaque stratégie vous avez pris cette valeur ? Désolé, je pense que c'était un peu ambigu.

Ratio = Bénéfice net (norme d'écart+2) / Bénéfice net (norme d'écart)

Bonjour

Il s'agit du bénéfice net total de la stratégie ( IS + OS ) avec un spread plus élevé ( 2 + pips par rapport au spread Darwinex standard ) / bénéfice net total de la stratégie ( IS + OS ) avec le spread Darwinex standard.

Excellent ! !!!

Je dois souligner les hypothèses clés que j'ai formulées dans cette discussion. Mes principales hypothèses sont les suivantes : 1) Stratégies moins complexes = stratégies à tendance courte, telles que les stratégies intraday = nombre de transactions plus élevé 2) Stratégies complexes = stratégies à tendance plus importante/longue, telles que les Breakouts/Swing trades = nombre de transactions plus faible Si mes hypothèses sont correctes, nous devons examiner les stratégies générées et les points suivants... 1) Quels types de stratégies ont un nombre de transactions plus élevé (en examinant les caractéristiques des mesures de performance comme je l'ai mentionné précédemment, telles que les mesures du système, le pf, le ratio gains/pertes, etc), 2)... Lire la suite "

J'aimerais avoir plus d'articles de blog comme celui-ci, c'est très appréciable. Je vous remercie.

Je te comprends, ne t'inquiète pas. Ils seront de plus en plus nombreux et de mieux en mieux 😉

Bonjour Clonex, pourriez-vous ou quelqu'un pourrait-il clarifier les opérateurs qui sont appliqués dans le filtrage, est-ce >=80% et <=100%, je ne vois pas clairement la capture d'écran.

Bonjour Stuart ; Oui : 80-100

Excellent ! !! Merci à vous ! !!