Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Přejít k obsahu | Přejít k hlavnímu menu | Přejít k vyhledávání

En el último episodio, mostramos cómo la complejidad de la estrategia combinada con el número de operaciones puede afectar a su verdadera salida de la muestra (WFOS ). Descubrimos que las estrategias más sencillas con un número suficiente de operaciones suelen tener un mejor rendimiento en el verdadero resultado de la muestra (WFOS ).

En el episodio de hoy, analizamos si el uso de un ratio de dispersión puede dar lugar a un mejor resultado verdadero fuera de muestra (WFOS ).

En primer lugar, repitamos cómo recopilamos los datos:

Así que generamos alrededor de 1,2 millones de estrategias utilizando solo filtros básicos como un número mínimo de operaciones y estabilidad SQ3 > 0,6. Utilizamos la mayor muestra de datos posible para el periodo 1987-2017 IS + OS y para el periodo 2018-2020. ( WFOS )

Se utilizó el periodo 2019-2020 -dos años- como el verdadero fuera de muestra (WFOS ). Durante este periodo, observamos los efectos de la selección, las pruebas de robustez y otros análisis.

Desarrollamos estrategias para un plazo de 1 hora y otro de 4 horas, utilizamos la estructura de comisiones de Darwinex y tuvimos 1 pip de deslizamiento en cada mercado.

Para este experimento, probamos todo el conjunto de datos con un spread que era 2 pips más alto que el spread por defecto en Darwinex.

A efectos comparativos, creamos una relación entre el beneficio neto con un diferencial superior y el beneficio neto con un diferencial normal. El objetivo era averiguar si la relación entre el rendimiento de una estrategia con un diferencial superior y su rendimiento con un diferencial normal puede repercutir en el rendimiento futuro de la estrategia.

Los contornos con proporciones sin sentido aparecen en el conjunto de datos:

Por lo tanto, eliminamos los valores atípicos del conjunto de datos y seleccionamos a los estrategas con un ratio de dispersión de 0-1.

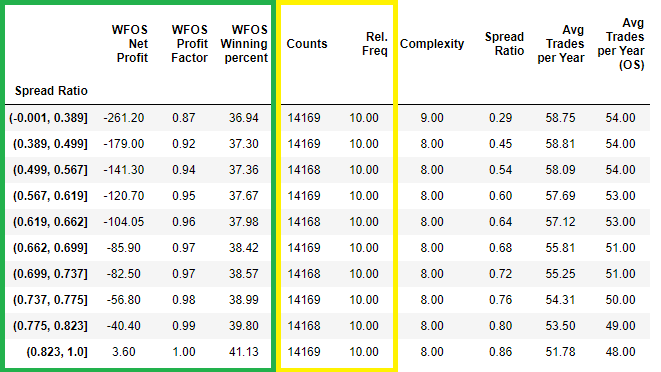

Hemos dividido el spread ratio en deciles y en cada fila vemos el valor mediano de cada estadística. Es decir, en la primera fila, todas las estrategias con un ratio de dispersión en el intervalo de -0,001 a 0,647 tienen un beneficio neto medio en la muestra de salida real de -$166,3 y así sucesivamente.

Spread Ratio en cubos de igual tamaño basados en deciles - tabla

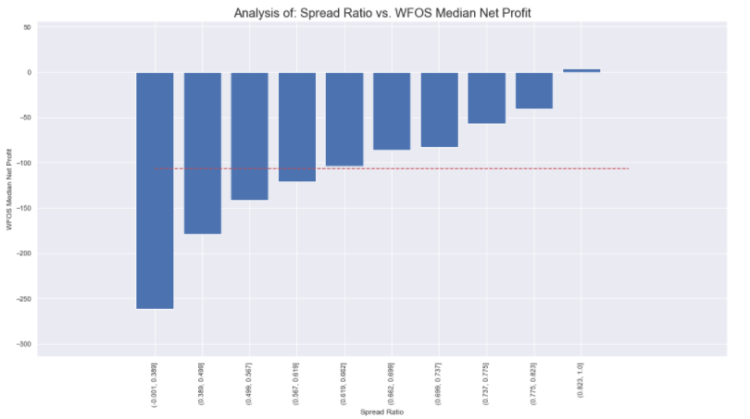

Spread Ratio vs. WFOS 2 Años Median Red Profit

Nota: La línea roja representa el valor medio del coeficiente de dispersión en el conjunto de datos.

En la imagen de arriba podemos ver que las estrategias con un ratio de spread muy bajo tienen generalmente peores resultados que las estrategias con un ratio de spread más alto. No quiero decir que esto no sea concluyente, porque visualmente podemos ver una clara diferencia, pero pensé más sobre para qué tipo de estrategias es importante la sensibilidad al spread. Las estrategias con un mayor número de operaciones serán comprensiblemente más sensibles que las estrategias con un bajo número de operaciones.

En el parte anterior, ajustamos el conjunto de datos a 480-2600 operaciones en el caso del número de operaciones. Mejorémoslo aún más: trabajaremos con el número medio de operaciones al año.

Elegiré estrategias en el rango Avg 15 Operaciones por Año a Avg. 80 Operaciones por Año.

Spread Ratio en cubos de igual tamaño basados en deciles - tabla

Spread Ratio vs. WFOS 2 Años Mediana Neta Profit

Los resultados son comparables a los de la primera selección. Cuando selecciono estrategias con 15 operaciones medias al año a 18 operaciones medias al año vemos la diferencia entre los deciles 1 y 2 y luego frente a otros deciles. Pero de nuevo nada especial.

Un dato a tener en cuenta. Cuantas más operaciones tenga, mayor será la significación estadística de los resultados.

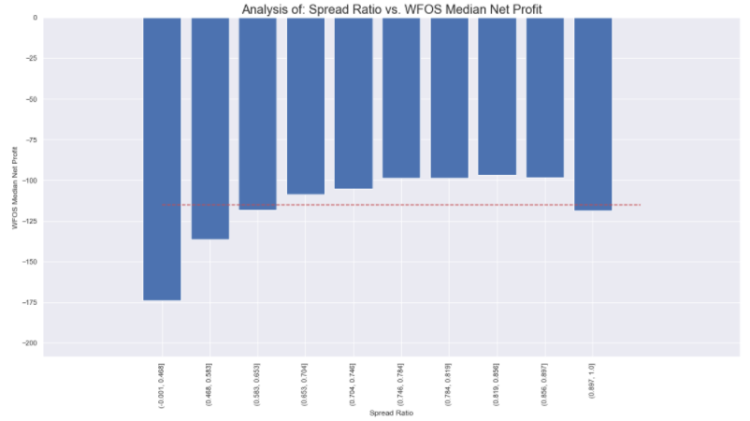

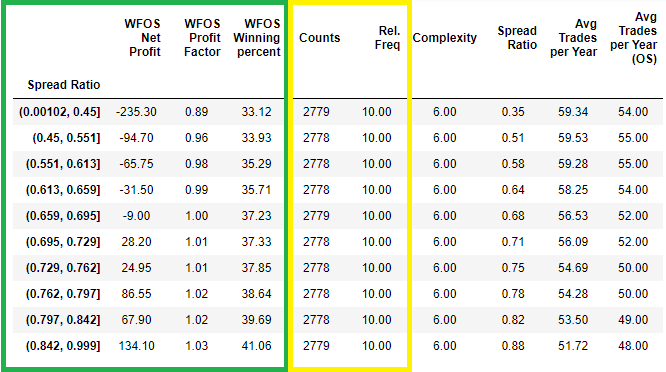

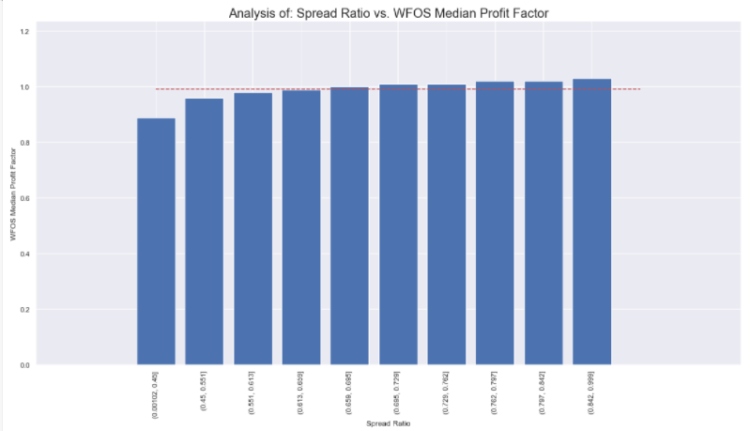

Veámoslo aún mejor metodológicamente. Tomemos el número medio de operadores por año recogido en periodos fuera de muestra y elijamos una estrategia con una media de 40 operaciones por año a 80 operaciones por año.

Ratio de dispersión en cubos de igual tamaño basados en deciles - tabla

Spread Ratio vs. WFOS 2 Años Mediana Neta Profit

Vaya. Podemos ver una diferencia acusada. Lógicamente, cuanto mayor sea el número de operaciones, mayor será la sensibilidad del diferencial. Ya ves lo eficaz que puede ser esta sencilla prueba.

Podemos ver claramente que las estrategias con mayores ratios de spread en WFOS lo hacen mejor que la media.

Ahora combinemos los resultados de la última vez. Elegimos estrategias con una complejidad de 4 a 6 y un número medio de operaciones de 40 a 80 al año.

Ratio de dispersión en cubos de igual tamaño basados en deciles - tabla

Spread Ratio vs. WFOS 2 Años Mediana Neta Profit

El resultado es aún mejor. Vemos que las estrategias con la complejidad de 4-6, y 40-80 número medio de comerciantes por año en el fuera de la muestra.

Nuestro análisis sugiere que la combinación de la robustez del spread resto puede ayudar a la estrategia en WFOS. Sin embargo, es importante tener en cuenta que esta prueba sólo ayuda a las estrategias con un mayor número de operaciones.

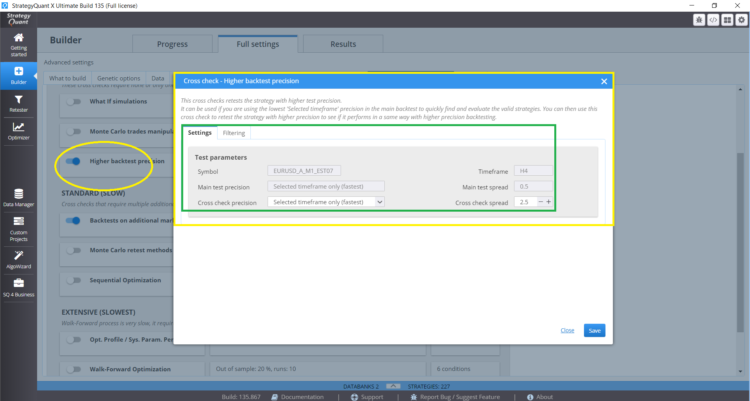

Hay dos maneras de configurar esta prueba en Croschecks:

Seleccione Higher Precision Test y ajuste Crosscheck spread a 2,5 pip.

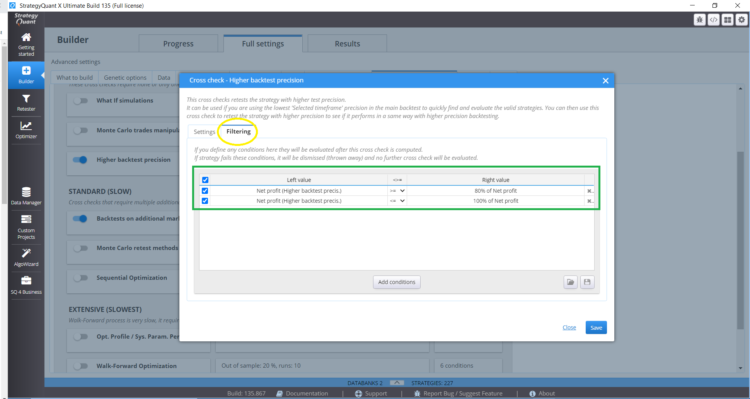

Y configure la pestaña de filtrado correctamente:

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

En esta entrevista, nos ponemos al día con Naoufel, un trader experimentado, para explorar su viaje a través del tormentoso mercado de 2023. Naoufel es un operador de éxito con un historial ...

Ellie Souckova

Ellie Souckova12. 12. 2023

"Nuestro análisis sugiere que la combinación de la robustez del spread resto puede ayudar a la estrategia en WFOS. Sin embargo, es importante tener en cuenta que esta prueba sólo ayuda a las estrategias con un mayor número de operaciones." Como mencioné antes en mis comentarios de la parte 1, las estrategias menos complejas (como las estrategias intradía) tienen inherentemente un mayor número de operaciones y, del mismo modo, las estrategias complejas (Breakouts/Swing) con el objetivo de eliminar operaciones fallidas/no rentables no deseadas, tienen un menor número de operaciones. Por lo tanto, el uso de la prueba de robustez del spread ratio funciona para estrategias menos complejas con un mayor número de operaciones. Mi pregunta es si... Leer más "

Una forma de comprobar si el uso del spread ratio actúa como filtro externo para filtrar las operaciones mediocres e insostenibles es cuantificar o clasificar los tipos de estrategias que superan cada nivel de spread ratio. Supuestos: 1) Recuento de operaciones: Las estrategias menos complejas (es decir, las estrategias más sencillas) tienden a tener un mayor número de operaciones, lo que puede implicar que captan patrones de ciclos de tendencia más pequeños que se producen con mayor frecuencia. Las estrategias complejas pretenden captar patrones de ciclo de tendencia más amplios y, por lo tanto, se producen con menos frecuencia. 2) Ganancias/pérdidas y relación riesgo/recompensa: Las estrategias simplificadas buenas/robustas tendrían una mayor relación ganancia/pérdida, pero una relación recompensa/riesgo negativa.... Leer más "

Hannahis podría u aclarar los operadores utilizados por clonex en la captura de pantalla de ajuste del filtro no estaba claro

Hola Stuart, yo no soy el que realiza estas pruebas ni el que redacta el informe, es un trabajo duro de Clonex/Ivan. Sólo doy mi opinión y critico los resultados para resaltar el posible uso de los resultados que pueden ayudar a los usuarios en su configuración o comprensión de las implicaciones. Solía leer artículos de investigación y tratar de entender los conceptos subyacentes, etc, así que supongo que estoy tratando de aplicarlo aquí y ver qué gemas puedo sacar del duro trabajo de Ivan. Esta investigación es parcial, ya que utilizó el viernes cerca por lo que el conjunto... Leer más "

Es como elegir a un candidato para un puesto de trabajo. ¿Te fijas en lo alto o bajo que es el candidato (simple o complejo) o buscas características en el candidato para la formación específica o el conjunto de habilidades necesarias para el trabajo? Por lo tanto, si vamos a crear estrategias sólidas u orientadas a crear estrategias de tendencia o de rango o de inversión de la media, ¿cuáles son las características o los parámetros de rendimiento que debemos buscar y que son adecuados para cada uno de estos tipos de estrategia? ¿Qué es realmente la solidez? Es muy vago, a menos que nos fijemos en la métrica de rendimiento como una forma de medir... Leer más "

¿Podrías aclarar, por favor, "ratio de beneficio neto spread superior / beneficio neto spread estándar" - significa que para cada estrategia has tomado este valor? Lo siento, creo que era un poco ambiguo

Ratio = NetProfit(spread_standard+2) / NetProfit(spread_standard)

Hola

es : beneficio neto total de la estrategia ( IS + OS ) con spread más alto ( 2 + pips comparado con spread Darwinex estándar ) / beneficio neto total de la estrategia ( IS + OS ) con spread Darwinex estándar.

¡¡¡¡Excelente !!!!

Necesito resaltar las suposiciones clave que he hecho en esta discusión. Mis suposiciones o hipótesis clave son 1) Estrategias menos complejas = estrategias de tendencia cortas, como estrategias intradía = mayor número de operaciones 2) Estrategias complejas = estrategias de tendencia más grandes/largas, como Breakouts/Swing trades = menor número de operaciones Si mi suposición o hipótesis para lo anterior es correcta, tenemos que mirar las estrategias generadas y examinar lo siguiente... 1) ¿Qué tipo de estrategias tienen mayor número de operaciones (examinando las características de las métricas de rendimiento como he mencionado antes, como la métrica del sistema, pf, ratio de ganancias/pérdidas, etc.), 2) ¿Qué tipo de estrategias tienen mayor número de operaciones?... Leer más "

Quiero más entradas de blog como esta, Muy apreciado. Thank You

Te escucho no te preocupes. Serán más y mejores 😉

Hola Clonex podría usted o alguien aclarar los operadores que se aplican en el filtrado es > = 80% y < = 100% no puede ver claramente la captura de pantalla

Hola Stuart; Sí: 80-100

¡¡¡Excelente !!! ¡¡¡Gracias !!!