Monte-Carlo-Simulationen scheinen nichts über die künftige Leistung einer Strategie aussagen zu können.

63 Antworten

geektrader

vor 7 Jahren #115162

Ich habe heute diesen interessanten Artikel von Daniel gefunden: http://mechanicalforex.com/2016/05/do-monte-carlo-simulations-say-anything-about-system-robustness.html

Ein sehr interessanter Fund, der sich mit meinen bisherigen Erkenntnissen deckt.... Ich betreibe seit insgesamt 8 Jahren Systeme live (nicht nur von SQ), die zuvor mit Monte-Carlo-Simulationen getestet wurden, und habe bisher noch keine Schlussfolgerung gefunden, dass Strategien, die vor der Live-Schaltung schlechte Monte-Carlo-Simulationsergebnisse hatten, schlechter abschnitten als solche, die gute Monte-Carlo-Simulationsergebnisse hatten. Daniel beschreibt es sehr gut, Monte-Carlo-Simulationen neigen dazu, Strategien zu bevorzugen, die nur auf geglätteten Daten gut funktionieren, und können dazu führen, dass Sie profitable Live-Strategien, die nur auf präzisen Preis-Aktion arbeiten und immer noch gut in die Zukunft gehen würden (wie Daniel es mit dem Unternehmen beschreibt, das für immer nach 2 neuen Hochs kauft, usw.) binden. Monte-Carlo-Simulationen können also dazu führen, dass man wirklich gute Strategien verwirft, die sich in der Zukunft gut entwickelt hätten, und somit kontraproduktiv für uns arbeiten.

Hat jemand mit einer soliden Basis von Live-Handel andere Schlussfolgerungen über die Stabilität von Monte Carlo gegenüber Live-Handel so weit? Wäre toll zu hören...

mikeyc

vor 7 Jahren #137219

Für mich geht es bei den MC-Tests um die Variation der Streuung, des Schlupfes und der Daten. Ich verwende MC nie, um die Parameter zu variieren.

In diesem Fall scheint eine MC-Simulation nützlich zu sein, da sie aufzeigt, welche Strategien empfindlich auf Änderungen bei der Dateneinspeisung und -ausführung reagieren. Ich möchte die Parameter in einer MC-Simulation nicht verändern.

Bedeutet das, dass ich möglicherweise gute Strategien habe? Vielleicht.

Schwellenwert

vor 7 Jahren #137220

MC steht für Messen RISIKO.

Ihr Backtest könnte 4% DD anzeigen.

Die Monte-Carlo-Simulation wird zeigen, dass eine 7% DD möglich ist. Daran passen Sie Ihre Handelsgröße an.

Wenn Sie mit Monte Carlo prüfen wollen, ob ein System explodieren kann, müssen Sie Folgendes tun Millionen von Iterationen, um schließlich die 0,001% Chance zu finden, dass es 100 aufeinanderfolgende Verlierer gab, was Banken und HFs tun werden aber der eigentliche Zweck von Monte Carlo ist es, wahrscheinliche Drawdowns zu ermitteln.

Ein echter Robustheitstest besteht darin, zu sehen, wie es auf alternativen Zeitrahmen (ich stelle sicher, dass meine H1-Systeme auf M15, M30 UND H4 funktionieren), OOS-Daten (frühere und spätere Jahre), alternativen Vermögenswerten/Paaren (ich stelle sicher, dass ein EURUSD auf GBPUSD/USDCHF funktioniert), breiteren Spreads, größerer Slippage, längeren historischen Daten usw. usw. funktioniert.

Schwellenwert

vor 7 Jahren #137223

Verzeihen Sie mir: Ich habe diese Art von Experiment vor langer Zeit mit fast 100000 Modellen durchgeführt. Ich habe einen einfachen Ausschnitt des Experiments mit einem kleineren Datensatz wiederhergestellt.

ZusammenfassungIch habe eine Support Vector Machine (SVM) erstellt, um die Wirksamkeit von Robustheitstestergebnissen für die Vorhersage der zukünftigen Rentabilität von Modellen zu bestimmen. Ich habe die Robustheitsdaten der Stichprobe als Eingabe für die SVM verwendet.

In QA 4 ist dies im Wesentlichen in Form von Aktiengrafiken dargestellt.

geektrader

vor 7 Jahren #137227

Ich habe Daniel hierher eingeladen, vielleicht möchte er direkt auf den Thread antworten.

Ich bin absolut einverstanden mit der Streuung, der Schlupfempfindlichkeit usw., aber das ist überhaupt keine MC-Simulation. Ich habe das von Anfang an ohne MC gemacht. Machen Sie einfach verschiedene Backtests mit verschiedenen Spreads und Slippage-Werten, um zu sehen, ob die Strategie in NORMALen Backtests spreadsensitiv ist, und Sie bekommen auch diese Idee. Abgesehen davon hat mir REAL MC jedoch nie etwas darüber gesagt, ob die Strategie besser funktioniert als andere Live-Strategien, zumindest ist das meine Schlussfolgerung nach 8 Jahren. Lustigerweise haben fast 80% der Systeme, die bei MC (mit verzerrten Datensätzen + Parametervariationen, also "echtem" MC) durchgefallen sind, gut abgeschnitten, während diejenigen, die diese MC-Simulationen überlebt haben, mit einer Erfolgsquote von 75% im Live-Handel genauso gut abgeschnitten haben. Also kein wirklicher Unterschied.

Es wird jedoch deutlich, dass diejenigen, die bei MC-Simulationen versagt haben, diejenigen sind, die die meiste Zeit spezifische PA-Relationen verwenden, z. B. die sich auf "Open[85]" beziehen, während diejenigen, die bei den MC-Simulationen gut abschneiden, diejenigen sind, die z. B. MAs mit größeren Werten (300 bis 500 Balken) verwenden, was die Erkenntnisse von Daniel unterstreicht, dass MC "geglättete" Systeme bevorzugt, da sie bei verzerrten Daten besser funktionieren, aber anscheinend nichts über ihre zukünftige Stabilität aussagt, zumindest für ihn und für mich, da meine "Open[85]"-Systeme im Live-Handel genauso gut abschnitten.

Die Verwendung verschiedener TFs zur Simulation der Stabilität ist im Übrigen nichts anderes als die Verwendung verzerrter Daten des Haupt-TF, MA-Strategien (geglättete Strategien) funktionieren dort einfach besser, auch in den MC-Simulationen, scheinen aber nichts zu ergeben.

Meine Erkenntnisse daraus sind: Natürlich muss man darauf achten, dass die Strategien nicht spread- und slippage-empfindlich sind, aber abgesehen davon hat es für mich in der Live-Trading-Erfolgsrate keinen Unterschied gemacht, ob sie die anderen MC-Tests überlebt haben oder nicht.

Schwellenwert

vor 7 Jahren #137229

Ich stimme in gewisser Weise zu, dass es für Robustheitstests nutzlos ist, weil es meiner Meinung nach nicht für Robustheitstests geeignet ist. Es dient der Positionsbestimmungund für die Projektion eines zukünftigen Eigenkapitalbandes.

Es ist besonders unbrauchbar für den Nachweis, dass eine Strategie überdimensioniert. Je mehr eine Strategie an die Kurve angepasst ist, desto besser sieht sie in Monte Carlo aus (randomisierter Handelsauftrag). Je mehr eine Strategie jedoch an die Kurve angepasst ist, desto schlechter schneidet sie bei anderen Paaren und anderen Zeitrahmen ab. Im Handel gibt es jedoch immer einige Ausnahmen. Ich bin nicht der Meinung, dass gleitende Durchschnitte/Bänder/Candlesticks/und "Bars since Exits" dazu führen, dass Strategien bei anderen Zeitrahmen/Paaren versagen. Das stimmt manchmal, aber nicht immer. Ich werde ein Beispiel posten.

Ich schätze seine konträren Artikel und Ihre.

geektrader

vor 7 Jahren #137230

Bei notch: wow, wie alt sind Sie und wie wenig Argumente haben Sie, um sich auf dieses Niveau herabzulassen? Ich habe definitiv keine Zeit mit Personen zu verschwenden, die einen so niedrigen IQ haben, du bist direkt auf meine Ignorierliste gekommen.

Schwellenwert: Ja, dem stimme ich in der Tat zu, ich verwende MC für WC-Szenario-Tests, um zu sehen, wann eine Strategie nicht mehr gehandelt werden muss. Im Übrigen nicht, weil ich nicht daran glaube, sondern weil es sich in 8 Jahren Live-Handel gezeigt hat, dass es mir wirklich nichts über die künftige Leistung und Systemstabilität sagt (overfitted oder nicht?), abgesehen von den üblichen Spread / Slippage-Test, die in der Tat natürlich nützlich sind, um Scalper zu erkennen, die nie live funktionieren werden. Ich bin jedoch aufgeschlossen, wenn jemand andere Live-Statistiken hat, abgesehen von theoretischen, warum es funktionieren sollte.

mikeyc

vor 7 Jahren #137231

Ich kann mir die Einladung vorstellen:

"Bitte Daniel, komm und beschütze mich im SQ-Forum. Ich habe ihnen gesagt, dass du mein sehr guter Freund bist, aber ich werde ihnen nicht sagen, dass du auch mein heimlicher Internetbeschützer bist. Ich werde immer dein kleiner Zucker sein und du bist mein Dannipoops."

😀 Ich musste schmunzeln

Schwellenwert

vor 7 Jahren #137232

Ausstehende Live-Statistiken....

Ich versuche, mich eng an das zu halten, was ich von Händlern gelesen habe, die seit über 20 Jahren erfolgreich sind. Ist Daniel erfolgreich beim Aufbau von Systemen? Es scheint, er schreibt Artikel über das, was ist nicht erfolgreich (und nur mit Datenminen?). Es scheint, dass er immer noch auf dem Weg ist, wie viele von uns.

geektrader

vor 7 Jahren #137235

😀 Ich musste schmunzeln

geektrader

vor 7 Jahren #137236

Ausstehende Live-Statistiken....

Ich versuche, mich eng an das zu halten, was ich von Händlern gelesen habe, die seit über 20 Jahren erfolgreich sind. Ist Daniel erfolgreich beim Aufbau von Systemen? Es scheint, er schreibt Artikel über das, was ist nicht erfolgreich (und nur mit Datenminen?). Es scheint, dass er immer noch auf dem Weg ist, wie viele von uns.

Ja, in der Tat, aber die meiste Zeit sind dies manuelle Händler.... Daniels Systeme werden in letzter Zeit immer beliebter. Sein Ansatz ist anders, er betreibt Data-Mining auf GPUs in der Community und kann daher Millionen von Kombinationen innerhalb weniger Minuten/Stunden testen. Sie erforschen den gesamten möglichen Raum von Kombinationen durch Brute-Force-Verfahren auf diesem Netzwerk von GPUs. Sobald ein profitables System gefunden ist, werden die zugrundeliegenden Daten einige Millionen Mal gebootstrapt, und das System muss auch auf all diesen Datensätzen gut abschneiden, was eine Verzerrung des Mining um ~98% ausschließt. Erst dann wird ein System live gehandelt, bis jetzt haben sie ein paar Hundert, die diese erfüllen und Geld verdienen, wenn man sich die MyFxBooks einiger Nutzer anschaut, die ihre Portfolios veröffentlichen (die man mit verschiedenen Portfolio-Theorie-Algos frei zusammenstellen kann).

Patrick

vor 7 Jahren #137238

Monte Carlo ist ein Teil des Puzzles, zusammen mit anderen Schritten ein nützliches Werkzeug. Es ist nicht perfekt und einige gute Strategien werden nicht durchkommen, aber die meisten schlechten scheitern und das ist wichtig. Ich glaube, Daniel wollte erwähnen, dass nicht alle Strategien, die MC nicht bestehen, schlecht sind. Der Prozess profitiert von diesem Test mehr als er verliert.

@Notch Funny.

@others Sei nicht so kühl wie eine Gurke, es war zum Lachen. (ich habe zumindest gelacht)

Schwellenwert

vor 7 Jahren #137240

Ich liebe dieses Forum.

Ich beende gerade eine Antwort.

Dies ist keine Live-Strategie, ich habe erst kürzlich neue EURUSD h1-Strategien erstellt, aber dann kam mein neuer Server, also werde ich die Ergebnisse einfach wegwerfen. Ich mochte die Equity-Kurve und die Anzahl der Trades sowieso nicht.

Ich verwende dies nur als Beispiel, es ist nichts Besonderes oder "Endgültiges", aber ich würde es definitiv als eine Pass. Ich weiß, dass dies nicht MAs oder Kerze Muster haben, etc seine nicht perfektes Beispiel, aber es ist, was ich auf kurze durchsuchen meiner derzeit offenen Datenbank gefunden.

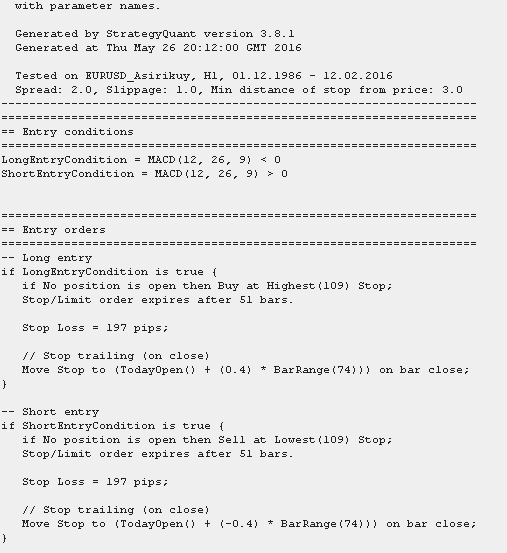

Haupt EURUSD H1

EURUSD M15 'Robustheitstest'

EURUSD M30 "Robustheitstest

EURUSD H4 'Robustheitstest'

GBPUSD H1 'Robustheitstest'

Pseudo-Code

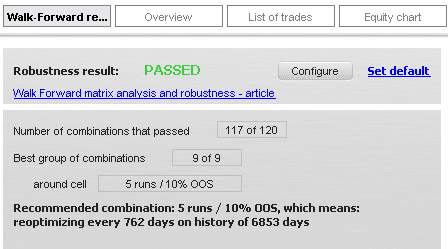

main6.png

main6.pngWalk-Forward-Matrix-Durchlauf (5 bis 30 OOS mit 5 Schritten, 3 bis 20 Iterationen mit 1 Schritt, 20%-Parameter-Voreinstellung)

main7.png

main7.pngDie Strategie hat nur 3 Regeln und 3 optimierbare Parameter.

Das ist es, was ich als echte Robustheit betrachte, abgesehen von der Verwendung umfangreicher historischer Daten... Ich mochte die Strategie einfach nicht.

Ich habe dem Thema nicht mehr viel hinzuzufügen.

clonex / Ivan Hudec

vor 7 Jahren #137241

Ja, ich denke, so trshld. Kombination multi tf und multi mrkt Robustheit, geringere Komplexität, einige brutale mc-Tests und Performance-Monitor-System ist der Weg. Aber es ist eine Tatsache, dass einige Strategien viac mc-Tests nicht bestehen können.

Schwellenwert

vor 7 Jahren #137242

Schwellenwert

vor 7 Jahren #137243

Übrigens möchte ich noch hinzufügen, dass GPUs Ethereum schürfen und nicht Asirkuy ausführen sollten 😀.

Einfach nur Spaß haben.