As simulações de Monte Carlo parecem não concluir nada sobre o desempenho futuro de uma estratégia

63 respostas

geektrader

7 anos atrás #115162

Acabamos de encontrar este interessante artigo de Daniel hoje: http://mechanicalforex.com/2016/05/do-monte-carlo-simulations-say-anything-about-system-robustness.html

Achado muito interessante e em conclusão com minhas descobertas até agora.... Há cerca de 8 anos eu tenho executado sistemas ao vivo (não apenas do SQ) que já foram simulados antes em Monte Carlo e ainda não encontrei nenhuma conclusão até agora sobre essas estratégias que tiveram maus resultados de simulação Monte Carlo antes de entrar ao vivo fizeram pior do que as que tiveram ótimos resultados de simulação Monte Carlo. Daniel descreve-o muito bem, as simulações de Monte Carlo tendem a preferir estratégias que funcionam bem apenas com dados suaves e podem fazer com que você se torne rentável estratégias ao vivo que funcionam apenas com preços precisos e que ainda assim fariam muito bem para o futuro (como Daniel o descreve com a empresa que está comprando para sempre depois de 2 novos máximos, etc.). Portanto, na verdade, as simulações de Monte Carlo podem fazer você descartar estratégias realmente boas que teriam feito um bom avanço e, portanto, funcionariam contraproducentes para nós.

Alguém mais com uma base sólida de comércio ao vivo tem alguma outra conclusão sobre a estabilidade de Monte Carlo versus comércio ao vivo até agora? Seria ótimo ouvir...

mikeyc

7 anos atrás #137219

Para mim, os testes MC são sobre a variação da dispersão, do escorregamento e dos dados. Eu nunca uso o MC para variar os parâmetros.

Neste caso, o MC parece ser útil, pois destaca quais estratégias são sensíveis à alimentação de dados e às mudanças de execução. Eu não quero variar os parâmetros em uma simulação MC.

Isso significa que eu posso usar boas estratégias? Talvez.

Threshold

7 anos atrás #137220

MC é para medir RISCO.

Seu teste de fundo poderia dizer 4% DD.

Monte Carlo sim mostrará que um 7% DD é possível. É a isto que você ajusta seu tamanho comercial.

Se você quiser usar monte carlo para ver se um sistema pode explodir, você precisa fazer milhões de iterações para eventualmente descobrir que 0,001% tinha 100 perdedores consecutivos, o que os bancos e HFs farão mas o verdadeiro objetivo de Monte Carlo é encontrar prováveis drawdowns.

O verdadeiro teste de robustez é ver como ele funciona em períodos de tempo alternativos (eu me certifico de que meus sistemas H1 funcionem em M15, M30 e H4), dados OOS (anos anteriores e posteriores), ativos/pares alternativos (eu me certifico de que um EURUSD funcionará em GBPUSD/USDCHF), spreads mais amplos, deslizamento mais amplo, dados históricos mais longos, etc. etc. etc.

Threshold

7 anos atrás #137223

Perdoem-me: Eu fiz este tipo de experiência há muito tempo, usando cerca de 100000 modelos. Recriei um segmento simples do experimento usando um conjunto de dados menor.

SumárioEu crio uma Máquina Vetorial de Apoio para determinar a eficácia dos resultados dos testes de robustez para prever a rentabilidade futura dos modelos. Utilizei os dados de robustez da amostra como entrada para a SVM.

O QA 4 basicamente tem isso em forma de gráfico de equidade.

geektrader

7 anos atrás #137227

Convidei Daniel para vir até aqui, talvez ele queira responder diretamente ao tópico.

Concordo absolutamente com a propagação, sensibilidade ao escorregamento, etc., mas isso não é uma simulação MC de modo algum. Tenho feito isso sem nenhum MC desde que comecei. Basta fazer vários testes de retrocesso com diferentes valores de spread e slippage para ver se a estratégia é sensível ao spread nos testes de retrocesso da NORMAL e você também tem essa idéia. Entretanto, além disso, a REAL MC nunca me disse nada sobre se a estratégia funciona melhor do que outros vivem, pelo menos essa é a minha conclusão após 8 anos. Curiosamente, quase 80% de sistemas que falharam o MC (usando conjuntos de dados distorcidos + variação de parâmetros, portanto, o MC "real"), fizeram bem em seguir adiante, enquanto os que sobreviveram a estas simulações do MC também fizeram bem com uma taxa de sucesso de 75% em negociações ao vivo. Portanto, nenhuma diferença real.

Entretanto, o que fica claro é que os que falharam nas simulações MC são os que usam relações específicas de PA na maioria das vezes, por exemplo que se referem a "Open[85]", enquanto as que se dão bem com as simulações MC são as que usam, por exemplo, MA's com valores maiores (300 a 500 barras), o que sublinha as descobertas de Daniel de que MC prefere sistemas "alisados", uma vez que funcionam melhor em dados distorcidos, mas parecem não dizer nada sobre sua estabilidade futura, pelo menos para ele e para mim, uma vez que meus sistemas "Open[85]" se saíram tão bem em negociações ao vivo.

Usando diferentes TF's para simular a estabilidade btw nada mais é do que usar dados distorcidos das principais TF, as estratégias de MA (estratégias suavizadas) apenas funcionam melhor lá também nas simulações de MC, mas parecem não concluir nada indo adiante.

Minhas conclusões são, portanto: é claro, para ter certeza de que os estratos não sejam dispersos e sensíveis ao deslizamento, mas além disso, não fez diferença para mim na taxa de sucesso comercial ao vivo se eles sobreviveram ou não aos outros testes MC.

Threshold

7 anos atrás #137229

Concordo que isso é inútil para testes de robustez, porque, em minha opinião, não é para testes de robustez. É para dimensionamento de posiçãoe para projetar uma futura faixa de equidade.

É especialmente inútil para provar que uma estratégia é montado em excesso. Quanto mais uma estratégia se encaixa na curva, melhor parece em Monte Carlo (ordem comercial aleatória). No entanto, quanto mais uma estratégia é ajustada à curva, pior ela se desempenha em outros pares e em outros períodos de tempo. No entanto, há sempre algumas exceções no comércio. Discordo que as médias móveis/bandas/candlesticks/e 'barras desde as saídas' fazem com que as estratégias falhem em intervalos de tempo/pares alternativos. É às vezes verdade, mas nem sempre. Vou postar um exemplo.

Eu aprecio seus artigos contrários e os seus.

geektrader

7 anos atrás #137230

Em ponto: uau, quantos anos você tem e quão poucos argumentos você tem para descer a esse nível? Eu definitivamente não tenho tempo a perder com pessoas que têm um QI tão baixo, você foi direto para a minha lista de ignorados.

Limiar: sim, concordo com isso de fato, uso o MC para testes de cenário de WC para ver quando uma estratégia precisa ser interrompida. Quanto ao resto, não é porque eu não acredite nisso, mas porque demonstrou, em 8 anos de negociação ao vivo, não me dizer realmente nada sobre o desempenho futuro e a estabilidade do sistema (equipado em excesso ou não?), além do teste habitual de spread / slippage que são de fato úteis, é claro, para detectar escalpadores que nunca funcionarão ao vivo. Mas estou de mente aberta se alguém tem outras estatísticas ao vivo, além das teóricas, por que deveria funcionar.

mikeyc

7 anos atrás #137231

Posso imaginar o convite:

"Por favor, Daniel venha me proteger no fórum do SQ. Eu lhes disse que você é meu muito bom amigo, mas não lhes direi que você também é meu protetor secreto da internet. Eu serei sempre seu pequeno açúcar e você é meu Dannipoops".

😀 me fez rir

Threshold

7 anos atrás #137232

Estatísticas ao vivo pendentes....

Tento me manter próximo ao que li de comerciantes que tiveram sucesso por mais de 20 anos. Daniel é bem sucedido na construção de sistemas? Parece que ele escreve artigos sobre o que é não bem sucedidos (e só os minera com dados?). Parece que ele ainda está na viagem como muitos de nós.

geektrader

7 anos atrás #137235

geektrader

7 anos atrás #137236

Estatísticas ao vivo pendentes....

Tento me manter próximo ao que li de comerciantes que tiveram sucesso por mais de 20 anos. Daniel é bem sucedido na construção de sistemas? Parece que ele escreve artigos sobre o que é não bem sucedidos (e só os minera com dados?). Parece que ele ainda está na viagem como muitos de nós.

Sim, de fato, mas na maioria das vezes estes são comerciantes manuais.... Os sistemas de Daniel estão captando ultimamente, ao que parece, sua abordagem é diferente, eles são meus dados em GPUs na comunidade, portanto podem testar milhões de combinações dentro de poucos minutos / horas. Eles exploram todo o espaço possível de combinações, forçando-o nesta rede de GPUs. Uma vez que um sistema lucrativo é encontrado, eles prendem imediatamente os dados subjacentes por alguns milhões de vezes e o sistema tem que se sair bem em todos esses conjuntos de dados também, o que elimina o viés de mineração por ~98%. Somente então um sistema está sendo negociado ao vivo, até agora eles têm algumas centenas de dados e estão ganhando dinheiro se olharmos os MyFxBooks de alguns dos usuários que publicam suas carteiras (que você pode compilar livremente com diferentes algos da teoria de carteiras).

Patrick

7 anos atrás #137238

Monte Carlo é parte do quebra-cabeça, juntamente com outras etapas, sua ferramenta útil. Ela não é perfeita e algumas boas estratégias não passarão despercebidas, mas a maioria das más falham e isso é importante. Eu acho que Daniel queria mencionar que nem todas as estratégias que falham MC são ruins. O processo se beneficia mais deste teste do que se perde.

@Notch Funny.

@Outros Não seja frio como pepinos, foi para rir. ( eu louvo pelo menos)

Threshold

7 anos atrás #137240

Eu adoro este fórum.

Apenas terminando uma réplica...

Esta não é uma estratégia ao vivo, eu estava apenas recentemente gerando novas estratégias EURUSD h1, mas então meu novo servidor chegou, então eu vou jogar os resultados fora. Eu não gostei da curva de equidade e do número de negócios de qualquer maneira.

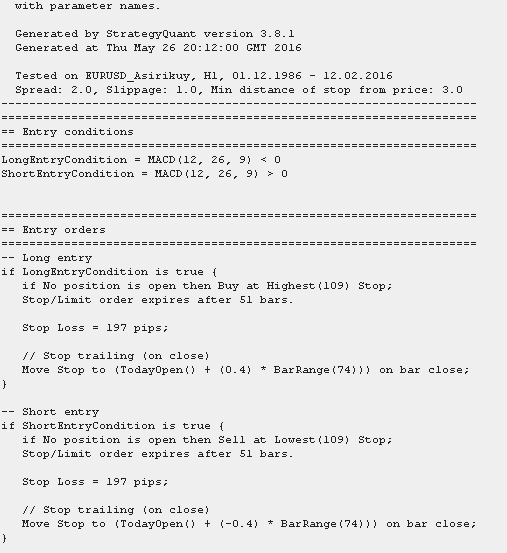

Por exemplo, só estou usando isso, não há nada de especial nisso ou "final", mas eu definitivamente o consideraria um passe. Sei que isso não tem MAs ou padrões de velas, etc. Não é um exemplo perfeito, mas foi o que encontrei em uma breve pesquisa em meu banco de dados aberto no momento.

Principal EURUSD H1

EURUSD M15 'teste de robustez'

EURUSD M30 'teste de robustez'

EURUSD H4 "teste de robustez

GBPUSD H1 'teste de robustez'

Pseudocódigo

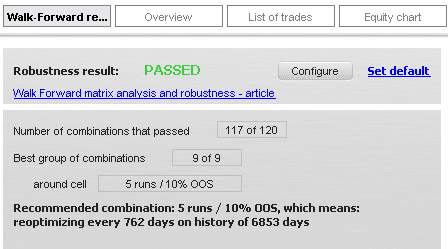

main6.png

main6.pngWalk Forward Matrix pass (5 a 30 OOS com 5 passos, 3 a 20 iterações com 1 passo, predefinição de parâmetro 20%)

main7.png

main7.pngA estratégia tem apenas 3 regras e 3 parâmetros otimizáveis.

Isso é o que eu considero robustez real, além de usar dados históricos extensivamente longos... Eu simplesmente não gostei da estratégia.

Não tenho muito mais a acrescentar ao tópico.

clonex / Ivan Hudec

7 anos atrás #137241

Sim, acho que sim, trshld. A combinação da robustez de vários tf e vários mrkt, da menor complexidade, de alguns testes de MC brutais e do sistema de monitoramento de desempenho é o caminho. Mas é fato que algumas estratégias não conseguem passar nos testes de MC da Viac

Threshold

7 anos atrás #137242

Threshold

7 anos atrás #137243

Aliás, vou acrescentar que as GPUs deveriam estar minerando Ethereum, não executando o Asirkuy.

Só estou me divertindo.